下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,房地产调控升级至“因城施策”,不同能级、不同区域的城市房地产市场出现较为明显的分化,考验着房企的战略选择。2020年初,中国房地产市场经受疫情考验,一季度企业销售受影响最为显著。对于规模高达数千亿量级的大型房企,高质量增长已经取代高规模增长成为首要目标。

2020年是正荣地产(06158.HK)上市的第三年,也是进入千亿房企阵营的第三年。2020年上半年业绩发布会上,对于是否要调整全年业绩目标以及对于业绩目标能否实现,正荣管理层依旧坚守1400亿元的销售业绩目标不变,并对顺利实现业绩目标信心十足。

一、完成全年销售目标,趋势向好

从行业全年业绩总体走势来看,一季度销售受疫情影响最为显著。二季度市场逐步恢复,百强房企的单月业绩同比在4月转正并稳步提升。下半年,行业内房企供货和销售节奏后移、供应量显著提升。

作为千亿阵容中的一员,正荣2020年交出了一份合格的业绩成绩单,近日,正荣公告,公司全年以1419.01亿元的业绩表现完成年初定下的1400亿元销售业绩目标。

此外,从单月销售业绩表现来看, 2020年12月,正荣单月销售业绩表现为170.89亿元,单月同比增速达20.55%,趋势持续向好。

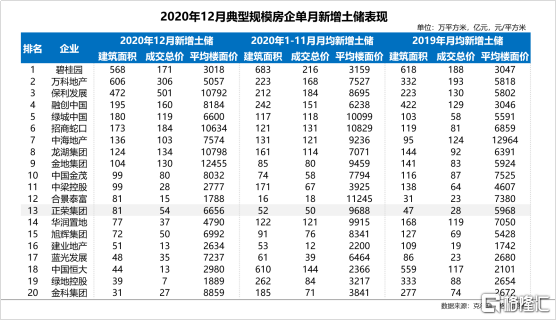

二、12月逆势纳储,延续区域深耕和核心都市圈布局战略

2020上半年,正荣在12个城市新增19个项目,新增土地储备302.3万平米,土地成交总额177.8亿元。在投资区域分布上,公司层面继续推行“1+6+X”战略,坚持区域深耕,在长三角和海峡西岸两大核心区域投资占比分别为52%和26%,其他则主要分布在中西部地区。

从城市能级来看,公司有65%的新增土储位于一、二线城市,包括长三角地区的上海、南京、苏州、徐州和无锡,包括海峡西岸的福州和南昌,中西部地区的郑州和成都。

根据克尔瑞公布的最新监测数据来看,12月单月正荣依旧保持较高投资力度,新增土储建筑面积超过部分头部房企。其中,12月单月新增土储建筑面积81万平方米,超1-11月月均新增土储建筑面积56%;平均楼面价6656元/平方米,低于1-11月月均新增土储9688元/平方米。

据公开资料,12月4日,正荣竞得拿下苏州市区木渎69号地块,12月29日,正荣再竞得成都武侯区宅地,两宗地块均为核心二线城市优质地块,与其布局核心都市圈策略相匹配。

三、财务杠杆稳健,融资成本下降趋势明显

2020年8月,“三道红线”融资新规颁布,2021年元旦之后,针对“三道红线”的试点企业即将扩容的消息愈演愈烈。与此同时,2020年12月31日央行又颁布针对银行的“两道红线”。房地产融资被频频监管之下,房企债务结构调优如履薄冰,把握稍纵即逝的融资窗口期显得格外迫切,此时具有健康债务结构的正荣凸显出优势。

杠杆率维持在安全边界内,债务结构健康。财报数据显示,正荣2020年上半年净负债率为71.4%,较2019年底相比下降3.8个百分点。此外,截至2020年中期,公司现金短债比为2.1倍,现金短债比明显提升至2.09,长短债务比改善至2.33,偿债压力不大,债务期限结构处于健康水平。

融资成本持续走低,精准把握2021年初融资窗口期。2020年上半年,正荣融资成本7.0%,较2019年7.6%下降0.6个百分点,此前2018年正荣融资成本为7.8%,实现公司融资成本持续下降。此外,2020年上半年正荣境外美元优先票据发行利率7.6%,较2019年9.9%下降2.3个百分点。

2021年1月,正荣精准把握融资窗口期,发布发行4亿美元2026年到期年息6.63%优先票据。延续了期限延长、成本下降的趋势。

四、总结

过去一年,港股市场地产股显著落后于其他各大板块,随着新一年的到来,政策面的筑底以及市场悲观情绪的充分释放,多数机构看好地产股估值修复机会。三道红线和涉房贷款集中度管理等政策的出台,尽管在一定程度上为地产公司的扩张带上了“紧箍咒”,但对行业长期健康有序发展带来积极意义。

目前,正荣地产已由高速增长迈入到高质量发展期,并取得了显著的成效。结合行业集中度提升与企业自身稳健财务表现双重影响,未来正荣地产销售规模还将大概率维持增长,具备成长性优势。此外,高质量发展期带来的利润释放,也将反向助推企业内部财务安全边际持续提升,因此当下不失为押注正荣地产的绝佳窗口期。