下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:27.7 港元

投资要点

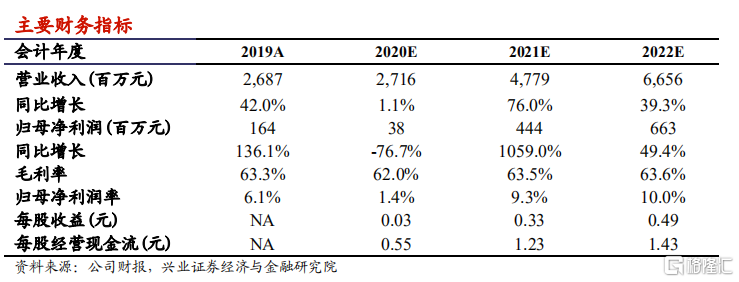

九毛九集团主攻中式快时尚餐饮,主要品牌为西北菜九毛九及太二酸菜鱼。得益于太二的快速扩张(过去三年收入 CAGR=166%),FY19 公司营收/归母净利/餐厅数达 26.87 亿 元/1.64 亿元/336 间,3 年 CAGR 达 32.2%/46.9%/33.6%。截至 20H1,公司旗下九毛九/太二门店数达 105/161 家,预计太二全年开店超百家,2021 年新开门店 120 家。疫情下公司领先行业恢复:太二同店自 2020 年 5 月已全面恢复, 九毛九下半年同店恢复近 9 成。

太二单店模型轻而高效,回收期仅 7 个月。太二菜单精简,提供菜式不超过 23 种并采用小桌模式弱化社交场景。精简 SKU 及服务定位下,太二造就了行业领先的点餐出餐效率及餐位周转效率。其单店投入仅需 210 万,只需一个月即可实现盈亏平衡,平均现金投资回报期为 7 个月;而海底捞单店投入需 1000 万,回收期近 1 年;呷哺单店投入 150万,回收期仍需 17 个月。太二 FY19 翻座率高达 4.8 次/天,处行业之首。

开店空间:1、基于购物中心数量,若太二渗透率达 10%-15%,到 2023 年,太二理论空间约达 700-1000+家。2、同业类比:连锁餐饮在开店时需考虑当地人口、经济、消费能力等因素,假设连锁餐厅在开店数上存在一定比例关系,参考头部西餐连锁,太二开店空间达 900+家。3、按城市人口及消费水平与单店可服务人次测算,太二于一二线有 700+ 家空间。2020 年底太二门店数约 230 家,仍有成倍增长空间,增长确定性强。

管理优质、供应链升级、品牌突出,为扩张提供支撑。管理:公司高管于麦当劳拥有多 年管理经验,熟知餐饮标准化、品牌化的运营。公司激励亦完善,通过品牌团队持股绑

定利益。基于太二的成功经历,预计未来继续复制打造新品牌的成功率高。运营:公司中央厨房可输出调味包、半成品等标准化产品,门店端对大厨依赖度低。原材料:公司采用提前锁价策略,此外,公司于 2020 年加大了上游布局,和两家主要食材(鲈鱼)供应商成立合营公司,长期有利于原材料的稳定供应。品牌方面,太二通过反向营销、个性化标语、IP 打造等形成了鲜明有趣的品牌特色,产生用餐之外的“内容传播”,品牌影响力随话题度提升;并通过私域流量“对暗号”等活动完成了与会员线上+线下的互动,提升复购率。后台支撑+品牌助力为太二全国的扩张提供了坚实的基础。

投资建议:公司静态估值偏高主要由于:1、未来几年增速快,太二单店优质;2、管理完善,新品牌初露锋芒:怂火锅自 20Q3 开启,已开两家门店,反馈良好,若能扩张顺利,可进一步提升公司估值。在公司供应链加强、团队激励完善、品牌营销成功、管理层孵化新品经验丰富的背景下,可给予一定溢价。根据 DCF 模型(WACC=9.027%,Perpetual g=3%),我们给予公司股票目标价 27.7 港元,相比现价有 16.6%的涨幅,对应2021/2022 财年 PE 分别为 74x/49x,考虑到公司未来三年净利润 CAGR 可达 59%,切换至 2022 年 PEG 为 0.84 倍,给予“审慎增持”评级。

风险提示: 1、开店不及预期,2、单店回报下降,3、食品安全,4、竞争加剧。