下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源: 债市覃谈

报告导读

过去一个多月时间,债市的利率下行波段,以及股市抱团行情,均反映了市场对“确定性”给出溢价。到底波段还有没有下行空间,抱团会松动还是强化?本文尝试从确定性溢价角度给出思考。

什么是确定性溢价?确定性溢价可以从风险偏好和永续增长模型两个角度理解。落脚到资本市,比如2020年4月曲线极端陡峭化,本质上是央行下调IOER后市场给予了短端利率确定性溢价;比如股市中,食品饮料板块走出的三轮超额行情。

为何近期股债同时表现出了确定性溢价?对于债市而言,永煤导致的“信仰冲击”扩散,导致了市场对弱资质主体的“一刀切”,以及全面的“防风险”。此次信用风险冲击下,央行跨年维稳的积极性更强。因此在三大合力之下——信用风险导致的存量资金迁移、央行宽松带来的增量资金配置,疫情反复催化的避险情绪,利率债走出一波下行。

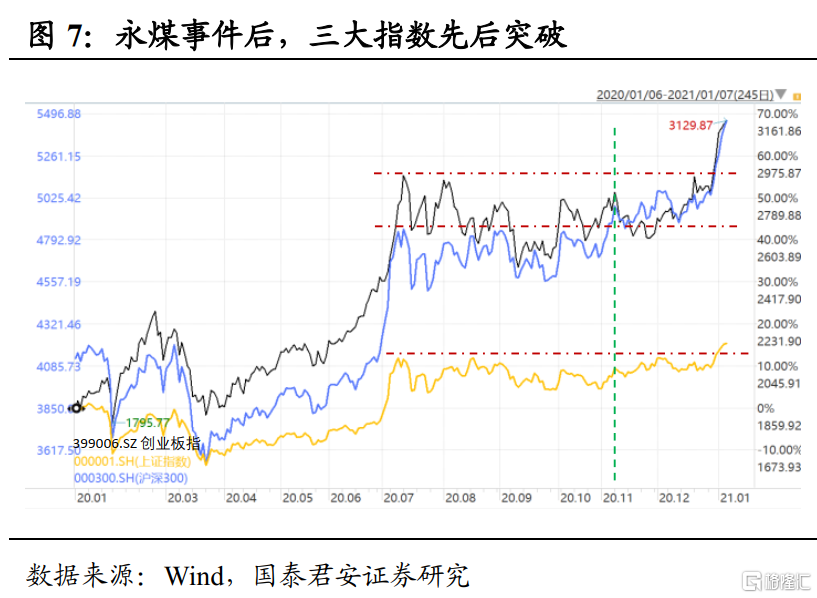

在流动性加持下,A股三大指数先后突破震荡区间上沿;结构上,依旧是抱团板块强势,消费龙头在永煤事件冲击后加速上涨,估值也有明显提升。此外,转债类违约事件偶有发生,市场定价的两级分化——转债市场一度的“双低”策略不再可行,低价个券进一步下跌,估值压缩,而机构抱团景气度高的优质个券,高价且股性强的依然能再创新高。

确定性溢价会延续还是消失?确定性和确定性溢价,是“相爱相杀”的关系。什么时候确定性溢价会消失?有三种可能:①赚钱效应驱动风险偏好回升;但相对于流动性而言,风险偏好只是次要矛盾。②“黑天鹅”冲击导致系统性风险,难以预测且对利率的影响可能是两个极端。③经济超预期复苏,导致货币政策大幅度转向,最后股债双杀。但这一传导链条较长,暂时不需多虑。目前来看,以上三种可能暂时都不构成行情终结的强逻辑,确定性溢价驱动的利率波段行情还将继续。

正文

过去一个多月时间,债市的利率下行波段,以及股市抱团行情,均反映了市场对“确定性”给出溢价。到底波段还有没有下行空间,抱团会松动还是强化?本文尝试从确定性溢价角度给出思考。

什么是确定性溢价?

确定性溢价可以从风险偏好和永续增长模型两个角度理解。具体来说,

风险偏好:如果给定两个选择,第一种,100%概率得到100元;第二种,50%概率得到200元,50%概率得到50元。从预期收益角度,第二种选择的期望收益为125元,而第一种为100元。但根据经济学中对理性人风险厌恶的假设,大部分人会选择第一种,那么25元(125-100)就是为“确定性”而额外付出的成本。

永续增长模型:在DDM模型中,股价是未来股利贴现到当前的总和;通常这一现值与r(折现率)、N(企业存续时间)成反比,与D(股利)成正比。若企业能够实现永续增长,那么股价P=D1/(k-g),与一般增长模型的差值P=∑Dt/(1+k)t,即为“确定性溢价”。

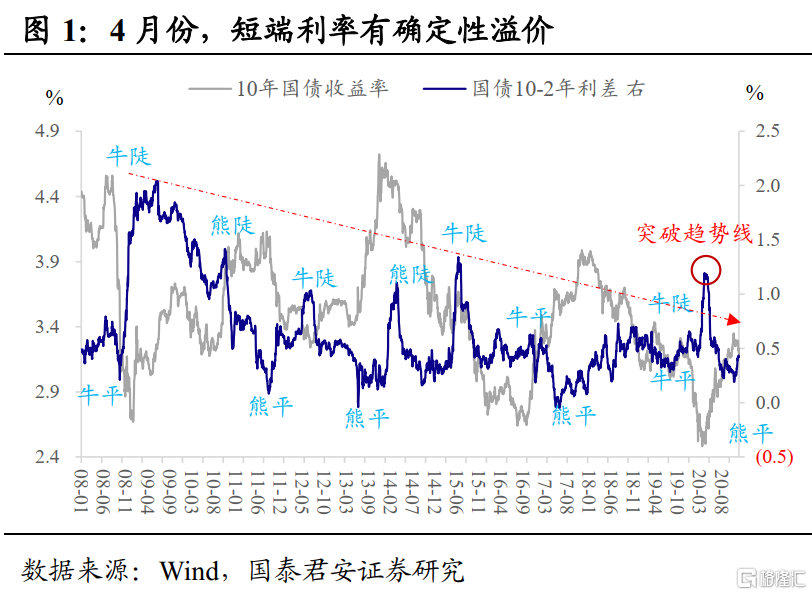

落脚到资本市,举例说明:2020年4月初央行调降IOER利率至0.35%,打开了资金利率下限,相较于长端对经济复苏定价,短端利率的确定性更强。长短端定价的割裂导致了利率曲线极端陡峭化,甚至突破了历史趋势线,这本质上也是市场给予了短端利率确定性溢价。

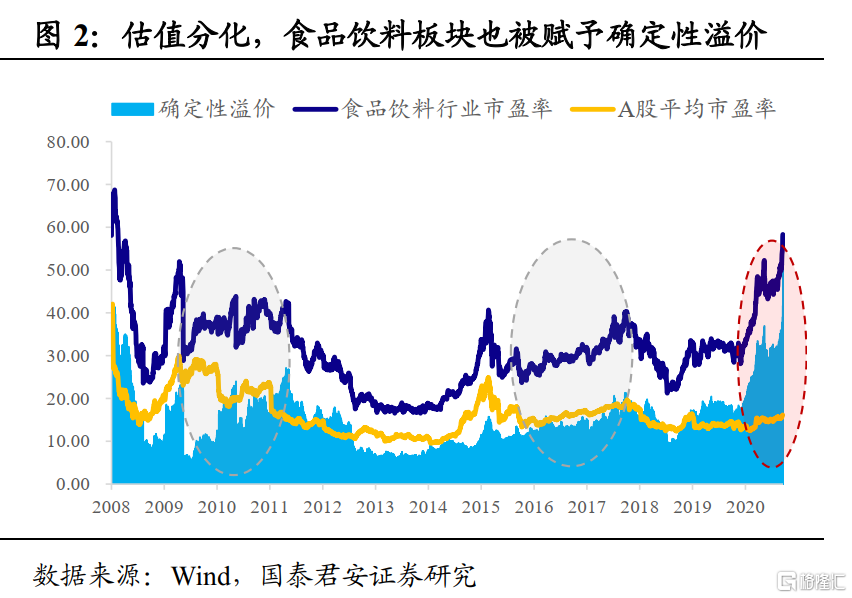

股市中,食品饮料板块走出了三轮超额行情:2010~11年A股中医药消费板块领涨/抗跌(2011年普跌),原因为居民收入滞后于经济见顶,并且领先于板块盈利见顶,业绩支撑较强。2016年后的两波则顺应了“价值投资”的概念在国内兴起,“价值”与“成长”的对立在于更重视业绩的确定性、估值的安全边际、倾向于长期持有。如果说2016~2017那轮超额行情的催化剂是股灾,那么2020年这一轮这是疫情导致了经济增长的不确定性。

为何近期股债同时表现出了确定性溢价?

永煤冲击扩散,信用分化加剧。对于债市而言,永煤导致的“信仰冲击”已经从国企扩散到城投、从河南扩散到云贵等、从信用债扩散到地方债。自永煤违约后高点至1月5日,AAA、AA+、AA、AA-评级利差分别变动-1bp、+30bp、+51bp、+52bp。高等级利差收窄,其余评级利差均大幅走扩。

维稳信用,货币政策边际宽松。信用风险事件冲击下,2020年11~12月,信用债分别净偿还资金329亿元、2178亿元。2021年全年到期规模6.1万亿元,上半年到期占比近60%。信用事件频发导致了市场对此“一刀切”,以及全面的“防风险”,因此资质有瑕疵的个券被大量“打折甩卖”。而二级成交环境差,也会反过来阻碍相关主体的一级发行。虽然打破刚兑、重塑信用估值环境并不是货币政策“单打独斗”能够实现,但债市直接融资功能受损,一定程度上可以通过流动性“加持”予以修复。

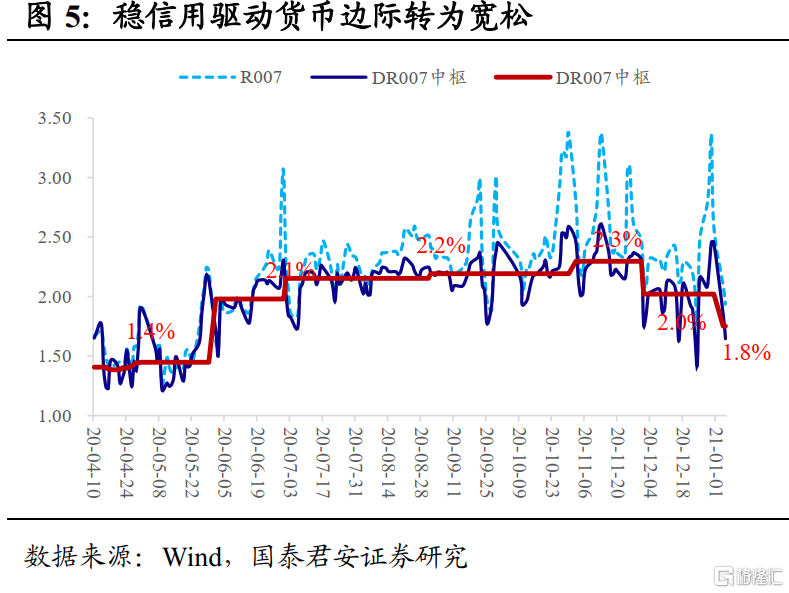

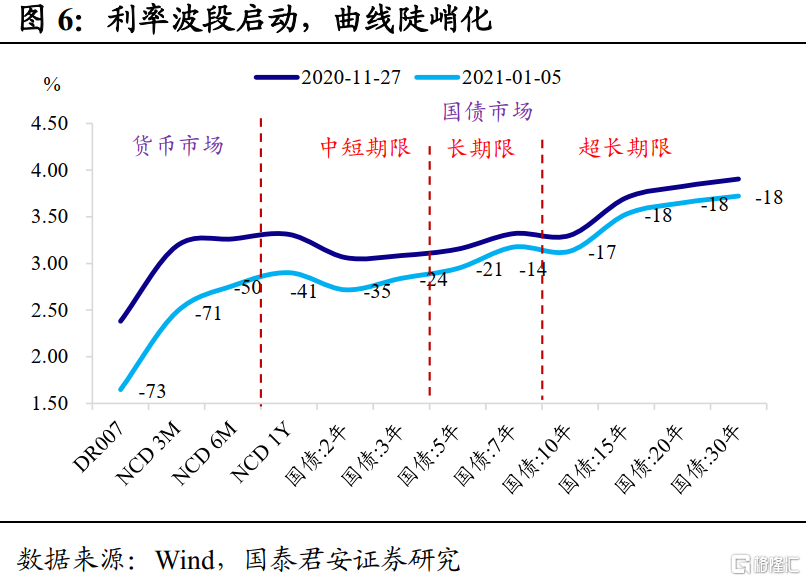

资金面友好,利率下行确定性增强。一般来说,年末至次年一季度,经济基本面对债市的冲击弱化,核心逻辑还看流动性。此次信用风险冲击下,跨年维稳的积极性更强,而实际上元旦后隔夜资金利率也依然维持低位波动,强化了市场做多的信心。在三大合力之下——信用风险导致的存量资金迁移、央行宽松带来的增量资金配置,疫情反复催化的避险情绪,利率债走出一波下行。

股指先后突破,股市抱团更强。在流动性加持下,中央经济工作会议要求政策“不急转弯”、中欧投资协定初步落地、美国“蓝营横扫”先后提振市场风险偏好。A股三大指数先后突破震荡区间上沿,但结构上,依旧是抱团板块强势,尚未走到“全面开花”的阶段。以消费龙头股来看,金龙鱼和农夫山泉在永煤事件冲击后加速上涨,估值也有明显提升。一般来说,强势股上涨向二三线扩散带来赚钱效应,带动指数不断上攻;本轮则表现为机构抱团更紧,最终强势板块市值暴涨权重加大,从而带动指数实现突破。

转债违约临近,市场开始分化。2020年转债市场也风波迭起:

①6月5日,辉丰转债回售条款被触发,促使公司于6月29日大幅下修转股价至4.38元/股。但连续两年亏损让转债复牌遥遥无期,停牌期间转股操作面临不确定性,即便转股也面临较大损失。

②11月上旬受到永煤违约的冲击,部分低价强债性的可转债也出现了大跌的情况。比如价格最低的亚药转债,一路跌至67元,累计跌幅13%,本钢转债跌至79元,累计跌幅12%。

③12月14日,“20鸿达兴业SCP001”发生实质性违约。次日,鸿达转债暴跌22%。其后,鸿达的影响有所扩散,导致低价转债进一步走弱,价格低于105元的转债占比显著上升,此外部分弱资质的转债上市即破面。

转债违约临近,也导致了市场定价的两级分化。转债市场一度的“双低”策略不再可行,低价个券进一步下跌,估值压缩,而机构抱团景气度高的优质个券,高价且股性强的依然能再创新高。

确定性溢价会延续还是消失?

确定性和确定性溢价,是“相爱相杀”的关系。因为确定性,才有了确定性溢价;但反过来,确定性溢价过高,会消灭确定性本身。随着抱团强化导致板块估值过高,且确定性会被削弱。当然在没有抱团没有瓦解之前,都可以通过“理性泡沫”去解释,这也是“美联储看跌期权”的理论基础。

什么时候确定性溢价会消失?我们认为有以下三种可能:

第一种可能,赚钱效应驱动风险偏好回升;但相对于流动性而言,风险偏好只是次要矛盾。

在一个比较正常的推演中,核心板块上涨会逐步向二三线、甚至中小市值股票扩散,强化市场的赚钱效应,而这又反过来推升市场风险偏好,最后形成正向反身性。

在日内行情中,我们通常能看到因为风险偏好的波动导致股债跷跷板效应。然而在更长的时间维度,股债涨跌互现是基于更宏观的因素,比如2015年5月份第一批地方置换债启动,供给压力而非股市大涨导致了债市暴跌;2020年7月份股市全面牛市预期升温,同时债市暴跌,核心也是净值型理财亏损导致的存量资金向股票型公募基金迁移。

目前来看,这一轮宽松周期还没有终结,一季度除了央行继续维稳外,流动性也会内生性好转——供给偏弱、配置力量偏强。即使后续股市风险偏好进一步抬升的话,也未必会导致利率债的“溢价”收敛。更何况,股市本身抱团更强,趋势之下勿要轻易言空。

第二种可能,“黑天鹅”冲击导致系统性风险,难以预测且对利率的影响可能是两个极端。

2016Q4~2017年债市的蓝筹白马行情被2018年中美贸易战打断,但这是系统性风险,也是意料之外的冲击。对于债市而言,内部融资收缩叠加外部冲击,反而推动了一轮幅度较大的宽松周期,走出一轮意外的牛市。2020年股市慢牛也一度被疫情黑天鹅而打断,但反而也对债构成了利好。

近期美国民主党控制参议院也类似“黑天鹅”事件,打破了“分裂国会”这一市场主流预期。在更大规模刺激方案预期下,美债利率上行,10年美债利率突破1%。但当前中美利差维持在213bp历史高位,可以很大程度上吸收美债上行对中债的压力。从周四(01.07)债市日内反应来看,也暂时没有对此进行“恐慌性”定价。

第三种可能,经济超预期复苏,导致货币政策大幅度转向,最后股债双杀。但这一传导链条较长,暂时不需多虑。

美国政府和国会统一,更有利于财政刺激、基建计划等方案出台,美国消费+中国出口的联动会进一步带动中国经济增长。顺着逻辑链条推演,经济超预期复苏,货币政策可能从“常态化”走向“收紧”,甚至在PPI大幅上行的压力下“隐性”或显性加息,最后导致股债双杀。以上推演看似顺理成章,其中每个环节都尤其不确定性,逻辑兑现可能需要较长时间。

确定性溢价还会持续,利率还有下行空间。过去一个多月时间,股债市场都走出了确定性溢价驱动的结构性行情。本文尝试探讨了三种确定性溢价消失的可能性,结论很清晰,在资金面维持低位低波动的背景下,以上三种可能暂时都不构成行情终结的强逻辑,确定性溢价驱动的利率波段行情还将继续。