下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

富途证券的数据显示,截至1月6日13:00,麦迪卫康(02159.HK)超购47.51倍。富途预计其认购倍数将超80倍。从这个认购倍数来看,这只票是近期的热门之票。

为什么市场看好的投资者比较多?

麦迪卫康是中国最大的心脑血管疾病综合医疗营销解决方案提供商,目前其业务布局主要涉及三大领域分别是综合医疗营销解决方案、互联网医院以及CRO服务,后两者为公司的新兴业务。麦迪卫康深耕行业多年,在医生资源、客户关系、患者资源以及专业医疗知识,有行业领先的优势。这些资源能迁移到互联网医院业务上,对比起一众互联网医疗的科技巨头,展现出了独特的医疗资源优势。

目前,麦迪卫康的市盈率仅20倍。有投资者认为,这个估值尚未能反应出公司的综合医疗营销解决方案这个优势业务板块,更别说互联网医院。公司的互联网医院业务,能否给市场带来惊喜?

一、把握互联网医院慢病黄金赛道

目前,麦迪卫康已经构建了微信公众号麦迪卫康医加(患者使用)及移动应用程序医加医生端(医生使用)一体化平台,以提供在线跟进咨询及电子处方服务。

麦迪卫康拥有出色的医疗服务基因,在联动线上医生和线下患者上有天然优势。因此麦迪卫康向互联网医疗服务业务延伸,本身是水到渠成的事情。但是其入局的时机,恰逢行业爆发。不得不说,这是有实力遇上好运气。

2018年以来国家卫健委等机构大力支持互联网医疗发展,2019年8月国务院更是首次提出符合条件的“互联网+”医疗服务可以纳入医保报销范围。麦迪卫康新业务应运而生,公司从2019年末开始提供互联网医院服务。

而进入2020年,疫情催生互联网医疗需求爆发。受到疫情的影响,医院门诊暂停,日常诊疗和慢病复诊等诊疗活动无法通过线下满足。很多第三方的互联网诊疗平台如平安好医生、阿里健康、丁香医生、微医等及时上线疫情在线咨询服务,提供免费的义诊。很多实体医疗机构也在短期内以入驻或者建议开通方式建设了互联网医院。疫情加速互联网医疗认知推广度。

更重要的是,政策利好频出。卫健委、国务院也发布多条通知,要求医疗机构大力开展互联网诊疗服务,部分省市也加速将互联网复诊以及网售药品纳入医保。

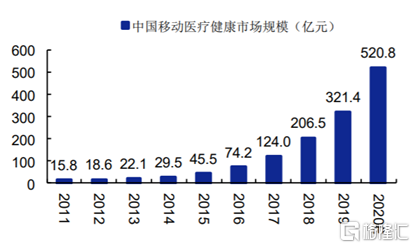

可以说,疫情加速互联网医院生态进化,把行业发展的进程至少提前3-5年。2020年1月平安好医生新增用户数和新用户问诊数环比涨幅分别为900%和800%,丁香园的在线问诊数和活跃用户数环比涨幅分别为135%和215%。根据艾媒数据,2020年预计中国移动医疗市场规模达到520.8亿元,相较于2019年的321.4亿元同比增长62.04%。

图:中国移动医疗健康市场规模

资料来源:艾媒咨询,安信证券研究中心

麦迪卫康在行业内居于龙头地位。在市场东风下,麦迪卫康有望借助政策利好以及流量利好,将其医生资源、客户关系以及专业医疗知识转化到互联网业务上,实现渗透率迅速提升。

更值得注意的是,慢病是互联网医院中的黄金赛道,拥有最可观的潜力。麦迪卫康是中国最大的心脑血管疾病综合医疗营销解决方案提供商,在慢病领域具有突出优势。

慢病市场的机会体现在哪里?

首先,慢病患者的数量庞大,客单价较高。根据国家心血管病中心披露的数据,2018年,我国心血管病、高血压病患者各为2.9亿人、2.5亿人。2019年,慢病医保门店客单价约为296元,是非慢病顾客消费客单价的4.2倍。

再者,由于国内医卫体系的家庭医生体制并不完善,居民的基础性医疗服务一定程度上缺失,为第三方慢病管理平台提供了深耕发芽的土壤。慢病互联网医院作为中介平台,可以实现分级诊疗、提高患者依从性、提供二次诊疗和用药调整服务,预防并发症的出现。慢病需要长期跟踪治疗,因此能够解决互联网平台的"低频"痛点。

此外,医保支付政策落地,更是直接推动了互联网慢病医疗市场。今年3月,国家医保局与国家卫生健康委联合印发的《关于推进新冠肺炎疫情防控期间开展"互联网+"医保服务的指导意见》中,明确对符合要求的互联网医疗机构为参保人提供的常见病、慢性病线上复诊服务,各地可依规纳入医保基金支付范围。11月,国家医疗保障局在官网正式挂出该局"关于积极推进"互联网+"医疗服务医保支付工作的指导意见"。此次《指导意见》提出,逐步扩大医保对常见病、慢性病"互联网+"医疗服务支付范围。

互联网慢病业务发展空间广阔。麦迪卫康已形成了以心脑血管疾病为重心,糖尿病、呼吸道疾病在内的多个慢性疾病多点覆盖的疾病覆盖范围,具有龙头优势和先发优势,有望能首先受益于互联网慢病医疗的机会。

二、麦迪卫康的差异化优势

如何评价一个互联网医院的潜力所在?

纵观互联网医疗赛道全景,各核心玩家的共通的策略,都是打通医生和患者的连接,以形成一站式的医疗健康服务闭环。医生,是互联网医院吸引力之根本,患者,是互联网医院的流量来源,是变现的基础。能否医生及医院拥有牢固关系,以及有庞大医生及患者用户群,对互联网医院运营至为重要。

各个头部玩家都是围绕着这个基本逻辑去搭建互联网医院。平安好医生吸引大量医生进驻,从健康咨询切入互联网医疗,为用户提供一站式的医疗健康服务;京东健康和阿里健康则是利用电商的流量优势,从患者切入到医药电商领域,并逐步向医疗服务环节延伸,提供在线问诊、健康管理等功能。

与这些互联网科技巨头不同,麦迪卫康自成立起就扎根于医疗赛道,因此在资源和业态上,有得天独厚的优势。

作为中国最大的心脑血管疾病综合医疗营销解决方案提供商,麦迪卫康在赛道上深耕近20年,在“医”上积累的资源突出,有利于品牌的打造。截至2020年上半年,公司已经建立起一个包含约24,000名心脑血管疾病医生在内的网络,其中超过70%的医生任职于中国三级医院。而这些医生都是曾与公司合作过的医生。

此外,麦迪卫康已与中国一批最权威的医学组织合作,包括唯一获中国科学技术协会(或中国科协)(中国国家专业科技团体官方机构)认可的心脑血管疾病医学协会;亦已成立医学顾问委员会(包括四名有影响及公认的心脑血管疾病医生)。

而麦迪卫康原有的业务包括患者教育会及疾病风险自测项目,因此储备了一大批具有高粘性的慢病患者群体。疾病风险自测项目,能精准地识别出患者;患者教育会帮助麦迪卫康大范围地接触互联网医院服务的潜在用户。慢性病患者(如心脑血管疾病患者)须终生治疗及控制疾病,并须向熟悉病情及信任的医生进行常规咨询。互联网医院服务,就成为麦迪卫康的患者与医生之间进行的面对面咨询的自然延伸,并与原有的业务产生高度的协同。

麦迪卫康凭借着原生业务的积累,可以在互联网医院平台上,整合医生资源、专业知识、医药公司资源及患者群,从而形成完整的互联网医疗商业闭环。麦迪卫康的差异化优势,使它具备在一众科技互联网医疗巨头中突围的潜力。

结语

2020年底,相关新政策的利好,以及京东健康的上市,再次把互联网医疗的市场关注度推向了高潮。无论是市场需求还是政策态度,都预示着接下来几年将成为互联网医疗爆发的黄金窗口。

麦迪卫康此时上市,或许将给投资者一个分享行业发展盛宴的机会。