下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

评级:推荐

报告摘要:

1月模拟组合:山西汾酒(25%)、天润乳业(25%)、涪陵榨菜(25%)、安琪酵母(25%)。

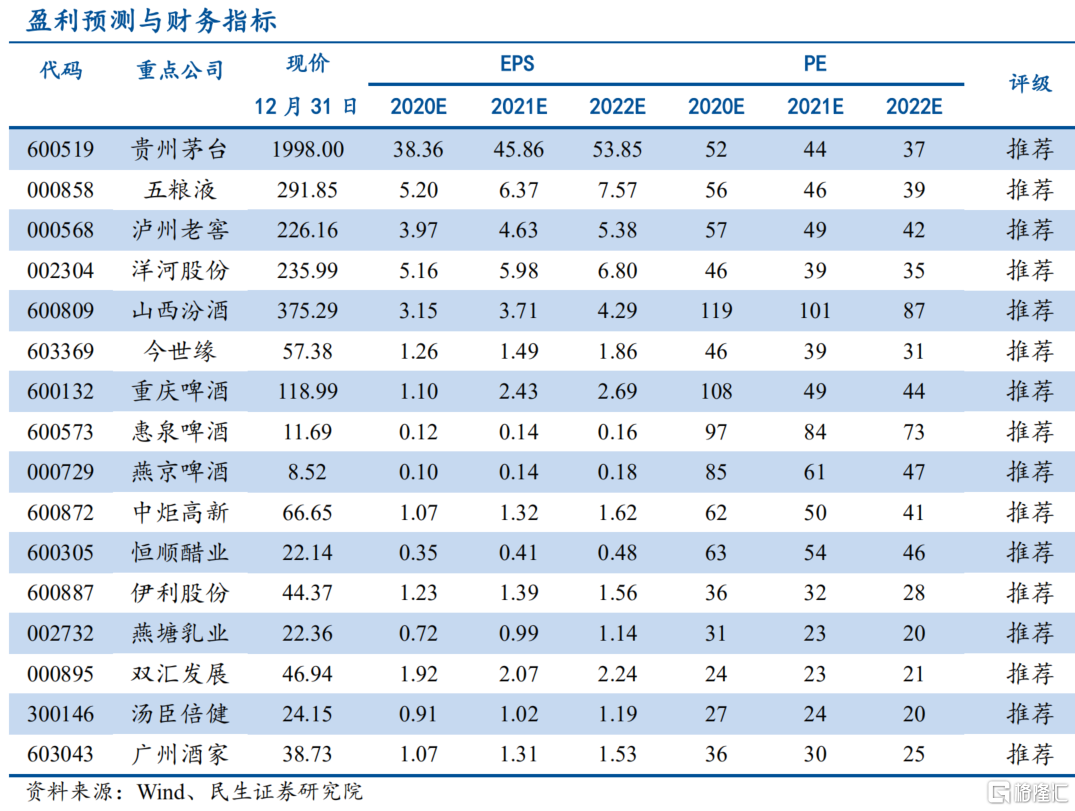

白酒:行业近期“缩量挺价”、经销商大会以及业绩预增公告等系列动作推动板块情绪持续向好,12月白酒指数大幅跑赢市场。我们在此前周报中写道,12月白酒行业将进入春节旺季前的“缩量挺价期”,板块情绪有望得到逐步提振,我们认为板块行情将以估值切换的名义逐步转入权重股行情。从实际走势来看,虽然部分小酒表现仍然活跃,但权重股表现也较为亮眼,带动中信白酒指数12月涨幅达20.53%,大幅跑赢上证综指的2.40%和沪深300指数的5.06%,走势基本符合我们前期判断。近期多家白酒企业召开2020年经销商大会或发布业绩预增公告,预计将持续推动白酒板块处于乐观情绪中。投资建议方面,仍重点推荐增长确定性组合:推荐贵州茅台+五粮液+泸州老窖+山西汾酒核心组合,同时关注洋河股份+今世缘+古井贡酒组合。

乳制品:2020年以来乳企抢奶态势严峻,行业竞争持续趋势性趋缓确定性极高;目前板块为食品饮料板块估值最低的子板块,配置价值凸显。我们认为,当前两强相争格局中,蒙牛受制于:(1)丢掉君乐宝,低温及奶粉业务牵制伊利能力下降;(2)成本最大红利期已过,17年以来原奶事业部利润增量贡献已显著下降;(3)与伊利品牌差距客观存在,费用投放难以聚焦,在成本红利期已过背景下,空中、地面齐头并进的策略给利润端压力增大;(4)在行业消费整体疲软情况下,难以通过大规模渠道下沉获取增量市场份额等种种制约,追赶伊利脚步正在放缓。我们认为,伊利通过更有效率的费用投放及更坚定的渠道下沉动作,将逆势实现份额扩张,为未来实现业绩弹性恢复增添砝码。乳企抢奶态势严峻,将从成本端及供给端双重挤压乳企买赠促销行为,行业竞争趋缓确定性极高。目前乳制品板块整体估值处于全行业最低水平,我们认为未来在整个行业竞争有望呈现边际趋缓走势情况下,板块估值有望持续得到修复。我们看好整个乳制品板块的盈利趋势性改善以及估值修复可能。推荐标的排序:伊利股份+天润乳业+燕塘乳业+新乳业+光明乳业。

调味品:海天宣布2021年不直接提价利在长远,但间接提价仍是大概率事件。展望2021年,如疫情无大的反复,得益于餐饮端持续好转需求同比、环比持续修复,行业需求将进一步向正常化迈进。我们认为21Q1在20Q1低基数(春季备货前置+疫情冲击)下的高弹性及确定性成本压力带来的提价预期(直接或间接)将是明年调味品板块的两大核心基层逻辑。提价预期:2021年在成本上涨与需求复苏交织的背景下,市场对调味品行业提价预期强烈。尽管近期海天官宣2021年将不会选择直接提价,但是判断其仍将大概率通过缩减费用投放的方式实现间接提价。需求修复:由于低基数效应与餐饮回暖,我们判断2021年以B端渠道为主的企业收入端弹性较大,建议对相关公司予以更多关注。竞争趋缓:基于成本压力与需求修复的背景,我们判断明年竞争态势将稳步趋向放缓,但节奏上判断是前紧后松,而以长时间维度来看,龙头基于强力的收入导向将持续对中小企业实施有力(近期海天不提价策略预计也将加速中小企业份额出清),行业集中度提升的大趋势不可逆。推荐标的排序:中炬高新+恒顺醋业+涪陵榨菜+海天味业。

啤酒:厂商意愿以及成本压力将持续推动行业竞争趋缓、高端化演进,坚定看好啤酒板块。展望2021年,我们认为在2020年行业产销低基数的情况下,行业产销情况将有望实现恢复性增长。同时得益于龙头企业对高端化及利润诉求加强,行业竞争有望出现整体性趋缓。此外,行业成本压力于2021年将体现更加明显。一方面,包材同比价格将大概率出现明显抬升(货币超发推动大宗价格上涨&需求受损导致的价格低基数);另一方面澳麦进口受限推动大麦综合采购成本有所抬升(预计大麦采购成本提升10-20%)。这两大成本项的提升或将进一步推动行业竞争趋缓和高端化持续演进。此外,考虑到2019年12月为春节备货的较高基数,叠加2020年末北方气温偏低,因此我们预计12月行业产量仍有一定的压力。但是,考虑到今年春节后置以及20Q1疫情冲击下的超低基数,预计21Q1行业产量也体现出较明显弹性。推荐标的排序:燕京啤酒+青岛啤酒+重庆啤酒+珠江啤酒组合,关注港股华润啤酒。

风险提示:

宏观经济不达预期、疫情持续时间超预期、业绩不达预期、食品安全问题等。