下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们从去年一直看好新能源行业。这一判断基于两个原因:基本面转好和政策支持力度加大。承接上一篇文章对基本面变化的讨论,我们在这篇文章中,主要探讨政策方面的支持。

国内方面,中央经济工作会议明确了“碳中和”目标,为可再生能源产业营造巨大发展前景。2020年12月,中央经济工作会议明确要做好碳达峰、碳中和工作,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰;习主席也在12月的“气候雄心峰会”上指出,2030年非化石能源占一次能源消费比重将达到25%。“达到峰值”,是力争在2030年后,每年碳排放量成下降趋势;“碳中和”,并不是指二氧化碳的绝对排放量为零,而是排放的二氧化碳量能被非化石能源替代、植树造林、碳捕捉等形式抵消。《能源生产和消费革命战略2016-2030》中可再生能源的占比规划为“2020年非化石能源占比15%,2021-2030年,占比达到20%左右,而到2050年,则是超过50%”。近年来成本下降幅度已远超产业及政策层面的预期,2019年,我国非化石能源占比已达15.3%,随着可再生能源成本在十四五期间进一步下降,2025年非化石能源消费占比有望提前达到20%。

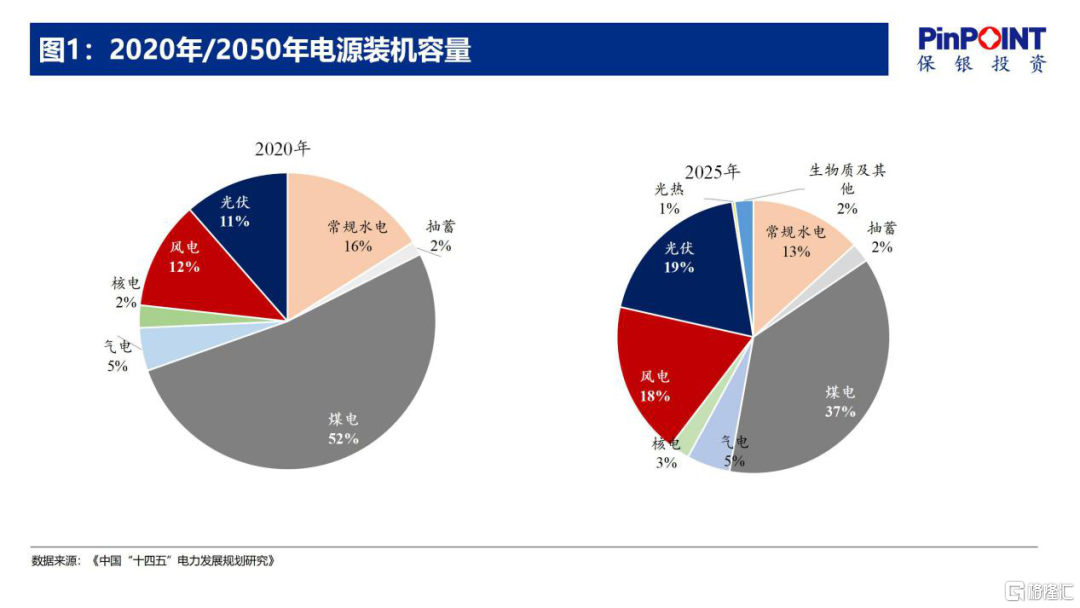

“碳中和”目标的提出上调了市场对十四五规划中可再生能源装机的预期。 “十四五”将加快构建清洁低碳、安全高效的现代能源体系,供应侧清洁替代是大势所趋(图1)。风电方面,“十四五”期间,将①更大力度推动风电规模化发展;②更大力度推动风电主轴承、叶片材料、IGBT等关键零部件技术进步;③更大力度促进风电消纳,2020年10月《北京风电宣言》认为,“十四五”期间风电年均新增装机将达50GW以上(2019年为25.7GW),而部分权威能源组织则更为激进[1],认为“十四五”期间将新增289GW风电装机(图2)。光伏方面,“十四五”期间,将①坚持集中式与分布式建设并举;②坚持开放布局与市场需求相协调,目前国家电投、中广核、国家能源集团、三峡新能源、华能集团五家电力央企的十四五规划光伏新增目标预期即达150GW,预计“十四五”期间光伏新增装机将达300-400GW,全球能源互联网发展合作组织预测为322GW,年均新增65GW(2019年为26.8GW)。

欧美方面,同样推出多项面向未来的新能源发电规划。“拜登计划”确保美国实现100%清洁能源经济并在2050年之前实现净零排放,计划每年使用5,000亿美元的联邦政府采购,同时重返巴黎协定,并计划到2030年海上风能增加一倍;欧盟委员会于2018年11月首次提出2050年实现碳中和,并于2020年3月提交《欧洲气候法》,以立法形式确立其为政治目标,并计划到2050年将欧盟海上风能提高25倍;2020年10月,欧洲议会投票通过,到2030年温室气体排放在1990年基础上减少60%(2019年为减少23%)。在此背景下,欧盟各成员国根据国情制定了各自国家可再生能源行动计划和支持政策,是激励行业快速发展的关键。

因此我们认为,政策支持和权威规划指导了未来可再生能源装机的渗透速度,“碳中和”背景下,新能源、尤其是风电和光伏新增装机将快速提升,逐步取代传统能源,投资新能源行业中的优质公司将有助于获得超额收益。

参考来源

[1] 全球能源互联网发展合作组织,《中国“十四五”电力发展规划研究》,2020年6月

End

特别提示:保银投资仅向特定合格投资者宣传推介私募基金产品。本微信公众号发布的观点和信息仅供保银投资的合格投资者参考,因公众号难以设置访问权限,我司不会因为关注、收到或阅读本公众号推送内容而视读者为客户。市场有风险,投资需谨慎。

免责声明:本文非基金宣传推介材料,既不构成未来本公司管理之基金投资决策依据,亦不构成任何实质性投资建议或承诺。本公司不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。