下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们从去年一直看好新能源行业。这一判断基于两个原因:基本面转好和政策支持力度加大。在这篇文章里我们讨论基本面的变化,在下一篇文章里我们会讨论政策方面的支持。

万亿级电力市场,电力供应在未来能源消费中仍将处于提升态势。2019年全国发电装机容量210,066 kW,同比增速5.8%,新增发电装机量12,184 kW;全社会用电量为72,255亿kWh,同比增速4.5%,按照全国工商业用电均价0.6188元/kWh计算,用电环节市场规模为4.47万亿。由于电能具有运输安全、能源转换方便、易于实现机械化以及存在与信息化深度融合的潜力等诸多优势,电力正逐渐取代煤炭成为最主要的供能品种。根据国网公司预测,2050年电能将贡献50%的发电量。

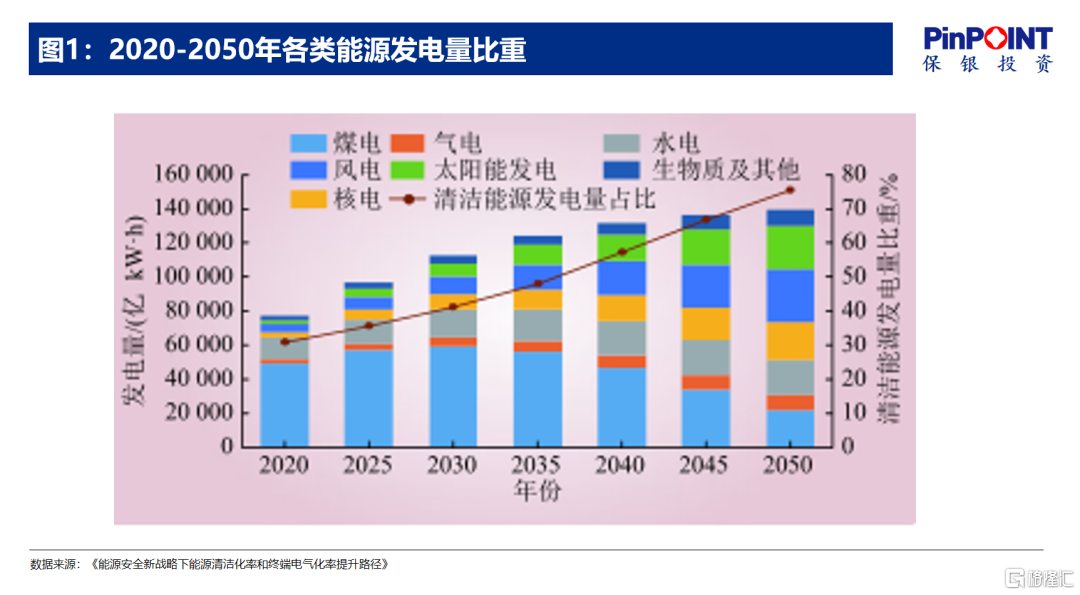

电力能源中,新能源发电的提升更是大势所趋。能源需求的持续增加与低碳环保的约束存在矛盾,这种矛盾必须通过生产端的清洁化来解决。非再生能源总有枯竭的一天,目前非再生能源的储量只能支撑化石能源41年的开采时间,天然气、煤炭则为65年和155年。此外,上述非再生能源在发电过程中会造成较严重的环境污染。因此新能源必将逐步替代传统非再生能源(图1)。新能源中,水电对生态环境危害较大且受资源禀赋限制;光伏和风电由于发电成本低、环境污染小,未来将成为新能源主流;核电、生物质发电随着技术成熟也将贡献部分发电量。国网公司判断,2050年新能源使用量将达到一次能源的50%。

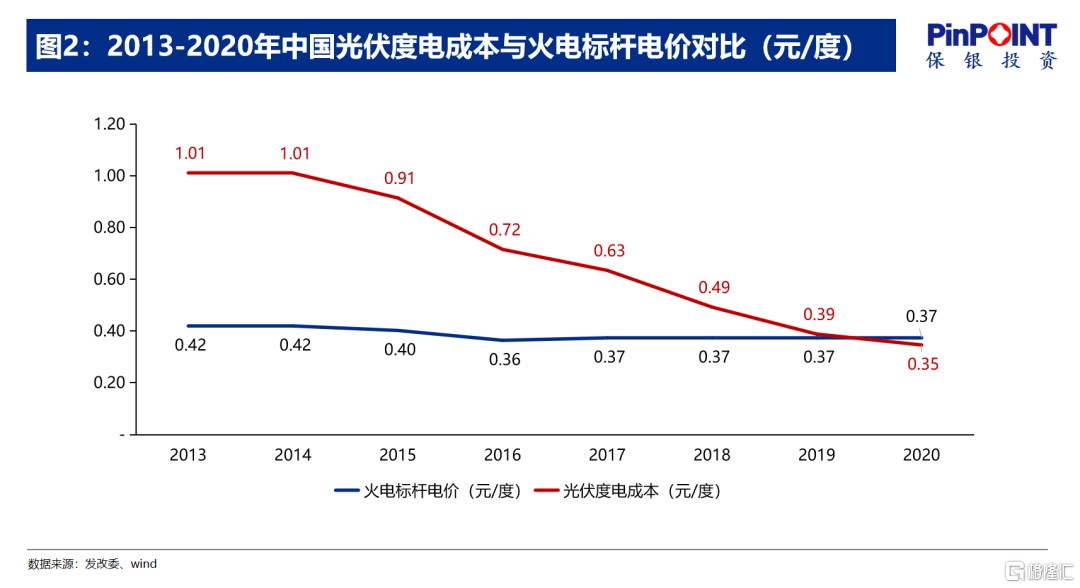

随着光伏、风电等新能源度电成本的进一步下降,新能源装机量将快速提升。过去10年,新能源度电成本快速下降:1. 全球范围看,光伏度电成本下降到了0.05美元/度,降幅达86%;风电为0.045美元/度,降幅达67%,均低于火电的0.102美元/度和气电的0.06美元/度,已经实现平价。2. 国内的标杆电价较低,为0.25 – 0.453元/度。①陆上风电有望短期内达到平价。2019年国内陆上风电度电成本为0.315 – 0.565元/度,平均0.393元/度,国网公司预计到2025年风电度电成本将下降为0.20-0.23元/度,实现平价;②光伏已基本实现平价,光伏平价分为三个阶段:工商业用户侧平价(分布式)、居民用户侧平价(分布式)、发电侧平价(集中式电站),比较基准分别为工商业售电价格、居民售电价格和脱硫煤标杆电价。2020年,光伏度电成本下降到了0.35元/度,已低于脱硫煤标杆电价,实现平价(图2)。预计未来新增电力装机中,以光伏和风电为代表的新能源发电设备将加速取代火电。

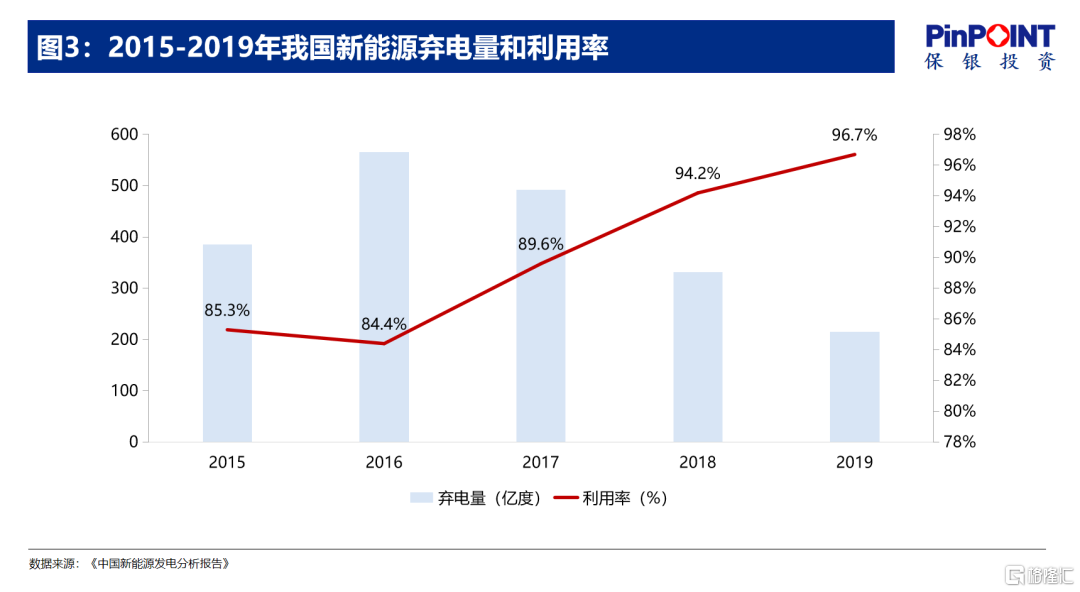

电网侧消纳新能源能力的提升,也是确保新能源替代传统能源的关键条件。电网侧多举措促进新能源消纳:包括跨省跨区通道建设、市场交易、优化调度、装机控制、火电灵活性改造等。2015-2019年,我国新能源消纳矛盾持续缓解,新能源弃电量下降为215亿kWh,同比降低35.2%,利用率由2015年的85.3%上升到2019年的96.7%,确保了清洁能源所发的电能够被充分利用(图3)。

因此我们认为,从基本面来看,光伏、风电等新能源在发电侧取代火电是大势所趋,新能源可替代的能源市场空间大,较传统能源具有经济性优势,投资新能源行业中的优质公司将有助于获得超额收益。在下一篇文章里我们会讨论政策面的变化对新能源行业的影响。

End

特别提示:保银投资仅向特定合格投资者宣传推介私募基金产品。本微信公众号发布的观点和信息仅供保银投资的合格投资者参考,因公众号难以设置访问权限,我司不会因为关注、收到或阅读本公众号推送内容而视读者为客户。市场有风险,投资需谨慎。

免责声明:本文非基金宣传推介材料,既不构成未来本公司管理之基金投资决策依据,亦不构成任何实质性投资建议或承诺。本公司不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。