下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:37.3港元

投资要点

小米 11 为 5G 旗舰机性价比之选,销量有望接近千万,产品组合优化有望提升公司硬件利润率。小米 11 最低配置售价与小米 10 持平(3999 元),较同样使用 5nm 工艺处理器的华为 Mate 40 (4999 元)及 iPhone 12 mini(5499元)售价低 1000-1500 元。据 Omida,20Q1-Q3 小米 10 系列销量已达 400万部。我们判断,新机较上一代性能全面提升,且在 5G 高端机型的性价比优势显著,预计整个生命周期销量有望接近千万。20Q3 公司智能手机 ASP达 1022 元(+1.6% )。根据我们测算,小米 11 单机毛利率预计达 20-25%,有望提升整体 ASP 至 1100 元以上,毛利率上探 9.5%(20Q3 8.4%)。

新机主打轻薄,处理器、屏幕、充电等性能行业顶尖,有望成为 21 年旗舰机标杆。小米 11 主打轻薄理念(小米三年内第二薄机型),8 毫米厚度及196 克的重量下仍保证了旗舰机型配置。处理器:采用 5nm 制程的骁龙 888,跑分较麒麟 9000(Mate40 Pro)高 7%,能效比提升 25%以应对屏幕升级所带来的耗电增加,并拥有近 2 个月的独占期。屏幕:采用全球首发的 E4 发 光材料(功耗较行业通用的 E3 降低 15%)以及业内最高的 120Hz 刷新频率,并用全球首发的康宁七代大猩猩玻璃保护。充电:电池容量、有线及无线功率优于同业,业内首次在套装内包含氮化镓充电器。

发布会后反响热烈,体现手机品牌力逐步提升,看好公司未来手机高端市场份额的持续提升。据我们统计,小米 11 发布会发布后 1 天其在京东平台预售量即突破 70 万,叠加其他平台预计预售量已突破 100 万。直播期间小米官方抽奖相关的微博转发数皆超过 1 万。新机计划 1 月 1 日 0 点开始首销,我们认为发布会的高关注度及发布后的好评如潮反应了公司在高端旗舰机型上品牌力的提升,我们持续看好公司在组织架构优化以及研发高投入(15-19 年 CAGR 49%)下高端市场的优异表现。

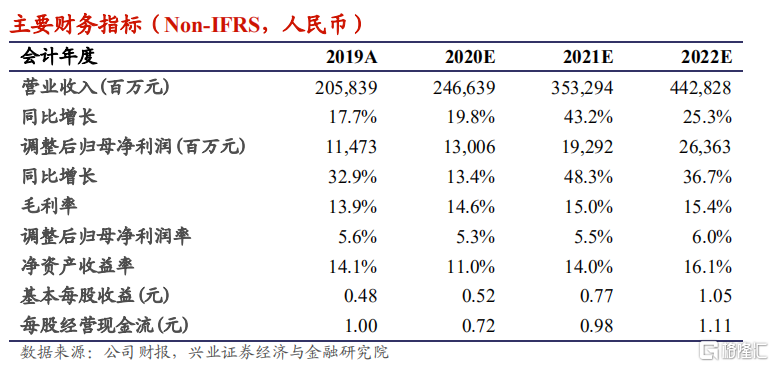

投资建议:维持“买入”评级,上调目标价 13%至 37.3 港元。公司小米 11的性能参数表现优异,同时起售价低于市场预期,预期销量有望上看千万台。我们看好公司在高端市场份额的持续提升,并乐观预计 21 年公司全球手机出货量有望保三争二超 2 亿部,品牌高端化亦有望加速小米服务生态的构建,提振盈利水平。依照当前业绩增速,我们上调目标价至 37.3 港元(估值基于 2021 年利润的 35 倍 PE+投资账面价值 3 倍 PB)。

风险提示:1)疫情对全球需求影响的不确定性;2)手机市场竞争激烈;3) 空/冰/洗能否成功有待观察。