下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:回首2020,堪称魔幻,注定不凡。年初,疫情肆虐,全球金融市场噩梦般的恐慌暴跌,奠定了2020的魔幻基调。而后,美股四度熔断、史上首次负油价、创业板注册制落地、瑞幸咖啡造假……疫情之年的冲击波接踵而至,令人惊叹。2021年已经到来,基于对宏观经济及资本市场的总结,我们在此推出“格隆汇·2020年十大系列”,希望帮您厘清过往、指引方向。

2020最后一天,沪指创下年内新高,完美收官。与此同时,今年A股涨幅榜前10名也正式出炉了,当然首先是恭喜有头寸的投资者们,可以好好晒一晒回报率账单了。

据Wind统计,立昂微暴涨逾16倍,万泰生物、英科医疗均暴涨超过14倍,斯达半导暴涨12倍,上机数控暴涨6倍,阳光电源、新洁能、锦浪科技、北摩高科均暴涨5倍,新强联大涨超4倍。

A股有4000多家上市公司,涨幅榜前10至少要翻4倍以上,涨幅相当耀眼。那么,今年的这批大牛股究竟成色几何?我们不妨分行业来探究一番。

1

半导体

在半导体行业,一共有3家超级种子——立昂微16倍,斯达半导12倍,新洁能5倍。

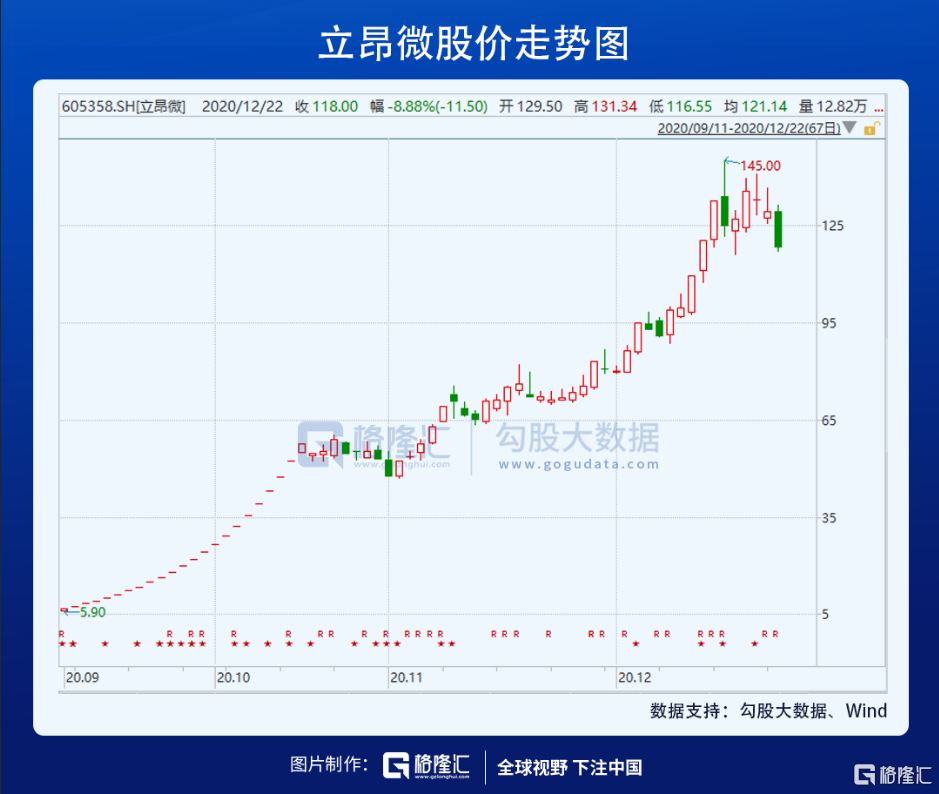

今年9月11日,立昂微挂牌上市,第一天上涨44%,后接着连拉22个涨停板,23个交易日累计暴涨10倍以上,是一只不折不扣的大牛股,中一签持有到开板后卖出大致能获利5万元以上。当然,开板后继续卧倒不动,还将获利更多。

立昂微是一家半导体公司,主要包括硅片、分离器件芯片等业务。前三季度,公司营收10.3亿元,同比增长18.4%,归母净利润为1.31亿元,同比增长21%。回溯到2019年,业绩表现惨淡,全年营收11.9亿元,同比下滑2.5%,归母净利润为1.28亿元,同比大幅下滑29%。可见立昂微利润增速并不太高,股价大幅上涨,主要源于估值的大幅攀升。

IPO时,立昂微市盈率仅为22.97倍,远远低于行业平均值。而当前,动态PE倍数已经高达322倍,远超行业平均值。

最近,立昂微因为换手率高达20%以上而屡屡登上龙虎榜。12月30日,该司股价再度暴涨6%,换手率高达37.35%,今天反而下跌2%,换手率仍然高达26%。可见当前筹码相对松动,博弈凶猛。

另外,还有一家大牛股——斯达半导,今年2月正式挂牌,发行价12.74元,发行市盈率是17.24倍,现在股价240.9元,动态市盈率232.5倍。

斯达半导成立于2005年,主营业务以IGBT为主的功率半导体芯片和模块的研产销,最终以IGBT模块对外销售。其中,IGBT芯片和快恢复二极管芯片又是IGBT模块的核心产品。据2019年财报显示,IGBT 模块业务收入占总营收的95%,且75%集中在工控应用领域。

2019年,全球汽车半导体市场规模大约为372亿美元,其功率半导体芯片规模占到大概50%,其次才是ASIC、MCU和传感器芯片。而在功率半导体器件中,IGBT是景气度最高的细分领域,近年来国内复合增速保持在20%以上。

斯达半导作为IGBT全球前十的唯一中国身影,相比手机芯片、动力电池的中国地位,或许肩负的国产替代期望更大。大行业中的小公司,来形容斯达半导在贴切不过了。

当然,232倍的动态估值倍数,令没有头寸的投资者望洋兴叹。

2

医疗行业

在医疗行业中,有两家企业上榜涨幅榜前10,分别是英科医疗、万泰生物。

我们从英科医疗不断上涨的K线图中,也能看出市场的态度。今年,英科产能爆发,业绩暴增,被投资者们称为手套行业中的牧原股份。

英科医疗原计划2019年能够扩产丁腈产线,但由于贸易摩擦原因,国内扩产计划稍延迟,2020年疫情爆发正好加速了英科医疗的扩产计划。一般来说,一次性手套的计划土建施工周期为16个月,整个项目从正式启动到试车完工约需24个月,而因为英科医疗在2019年之前做好了扩产的各种基础,所以不到一年时间内丁腈手套的年化产能便增长了140%。

现如今,为了满足一次性手套市场需求,英科医疗进一步扩大产能,在江西投资30亿元实施建设"年产271.68亿只高端医用手套项目";在安徽怀宁投资40亿元建设"年产400亿只高端医用手套项目";在安徽濉溪投资了"年产280亿只(2800万箱)高端医用手套项目";在夏邑县投资了建设年产131亿只(1310万箱)PVC高端医用手套项目,项目总投资6.6亿元。(部分资料来源:贝壳投研)

目前,英科医疗产能利用率达到100%,客户订单已排到了2021年二季度。

一场新冠疫情,改变了全球防护手套的市场格局,英科医疗获益颇多。今年前三季度,营收89.45亿元,同比大增486%,归母净利润为43.72亿元,同比暴增3376%,过往3年,全年净利润仅为1亿多元。

据机构预测,英科医疗净利润今年有60-80亿,明年大约会有200亿+。这简直就是赚钱的暴力机器。即便疫情过去,未来每年英科的利润也将在几十亿的水平。

3

新能源

今年,新能源行业爆发,股价涨幅疯了,包括上机数控、阳光能源等。

上机数控成立于2002年,于2018年才挂牌创业板,主要从事光伏专用设备、单晶硅、通用磨床等业务。按照2019年营收数据显示,光伏专用设备占比62%,单晶硅占比18.3%。

光伏行业成长空间很大,中国的光伏占总发电量小。公司作为光伏下游行业的下游设备供应商,将受益于光伏行业的发展。今年,上机数控订单爆发。自今年11月以来,公司与天合光能、东方日升先后签订216亿销售合同,叠加阿特斯签订35亿长单,未来几年未执行订单合计金额达251亿元。

今年前三季度,上机数控营收19.47亿元,同比大增317%,归母净利润为3.43亿元,同比大增125%。接下来,上机数控的业绩还将保持较高的增速。

另外,阳光电源,现在市值已经超过1000亿大关。逆变器领域的绝对龙头,在今年华为退出之后,把它的市场吃下,加上光伏的大牛行情,走的比光伏还凶,今年涨幅达到6倍。更重要的是储能业务,在2019 年公司在国内储能逆变器市场出货量排名第一。

除此之外,在制造业中,锦浪科技和新强联录得400%-500%的涨幅。另外,北摩高科录得500%的涨幅,成为军工行业的靓仔。

4

尾声

今年涨幅王的公司,受益于各自行业的爆发,维持高景气度,不单单是炒作的问题,有的公司所处行业逻辑确实发生了深刻变化。但如此之高的涨幅,很难说还有低估的机会,基本都维持很高的估值水平,把高增速的业绩进行了较为充分的定价。

我们看看2019年前10大涨幅王,多数集中在市场爆炒的半导体行业之中。但暴涨之后,多数公司在今年回落不小,没有了往日的荣光。对于今年这批牛股们,同样要留意股价在来年回撤的风险,毕竟估值都那么高不可攀。