下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

复盘2020年:

1)环保:受益疫情带来的公共卫生领域关注度提升、环保基建补短板地位得到明确,年初到8月底,环保板块表现良好,但亦有分化,运营子板块表现优于工程子板块。9月以来,在国补退坡等政策影响下,垃圾焚烧与环卫子板块回调,带动环保板块估值下修。

2)新能源与电力设备:全年板块表现亮眼。光伏与陆上风电平价项目进一步增多,彰显产业进步带来的降本效应;特斯拉Model3和五菱宏光MINIEV等新能源热销车型增强C端市场活力;随着中国和欧盟等经济体推出“碳中和”相关行动计划,产业链优质企业的市场价值获得较高认可。

3)汽车:板块表现出现一定分化。赴美IPO的本土“新势力”车企,以及开展新能源与智能化多环节产业链布局的传统自主品牌车企,年内市值提升较高,一定程度上反映了市场对于汽车电动化与智能网联化发展趋势的认可。

4)机械:板块延续了近年来的分化行情,新冠疫情进一步加速了部分行业的供给侧改革,龙头公司优势进一步凸显。随着3月份以来国内地产、基建和制造业投资快速复苏,工程机械、检测行业、光伏设备等设备行业景气度提升明显。高端装备核心零部件国产化进程快速推进,相关标的表现优异。

5)军工:板块于7月、11月中下旬经历两轮比较明显的上涨,一定程度上反映了市场对“十四五”装备需求进一步提升的预期。

展望2021年,我们看好制造业各大板块在产业升级、节能减排、核心装备自主可控等行业大趋势下的发展前景,相对看好如下领域的投资机会:

1)垃圾焚烧和环卫服务市场集中度提升,智慧水表渗透率提升;

2)大容量风机与大尺寸光伏硅片应用加大,HJT等光伏电池新技术产业化进步;

3)乘用车市场需求进一步复苏,电动智能进阶;

4)国内新能源汽车市场C端属性进一步增强,中国产业链积极参与全球新能源汽车市场;

5)工程机械持续景气,第三方检测行业持续成长;

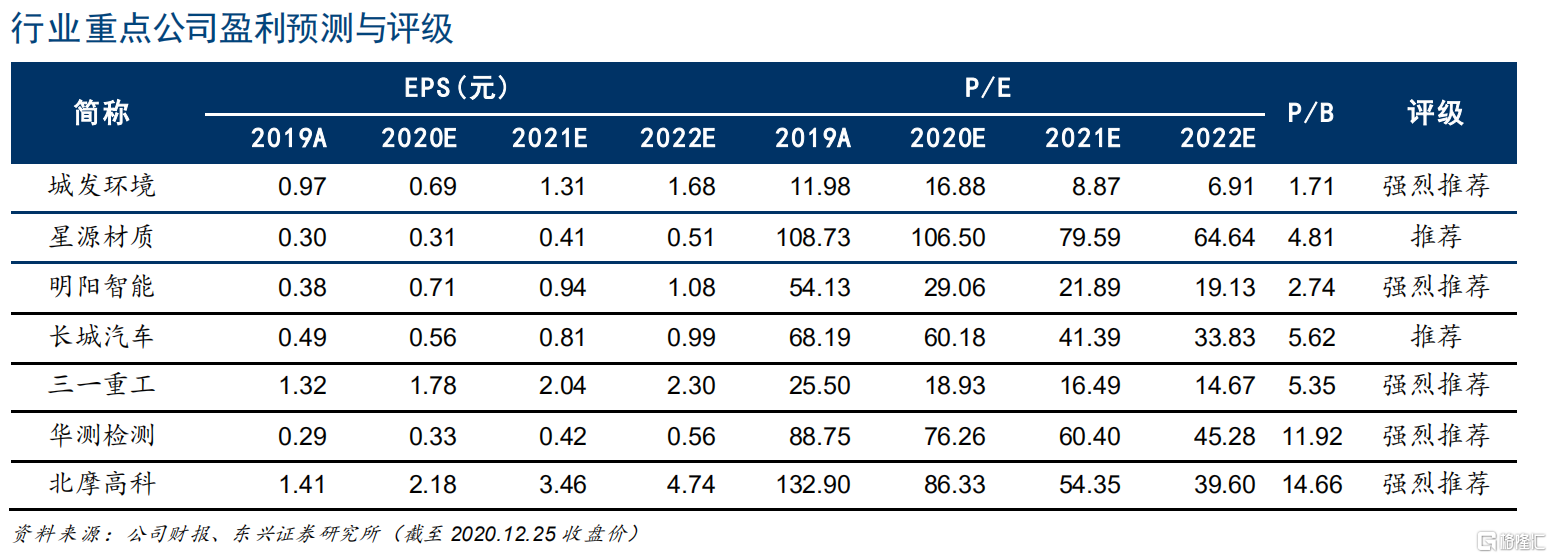

6)国防装备需求预期提升,军用半导体等关键环节自主化率提高。建议关注各细分市场竞争力较强的标的,如:城发环境、瀚蓝环境、明阳智能、星源材质、孚能科技、东方电缆、长城汽车、华域汽车、三一重工、华测检测、国检集团、中航光电、北摩高科。

风险提示:COVID-19疫情全球扩散及对影响或偏离预期;各行业政策或出现重大变化;相关公司业务发展或不及预期。