下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价: 9.27 港元

公司创业板 IPO 成功过会,拟募资 20 亿元进行灯塔工厂建设及数字化转型等项目。创业板上市后,由于其在 A+H 两地上市,将自动纳入港股通,公司股票的流动性与交易量或将显著提升,有望迎来估值修复。公司是全球半挂车与上装业务龙头,规模、技术与产业布局优势显著,市场份额有望进一步提升。维持目标价 9.27 港元,维持“买入”评级。

▍创业板 IPO 成功过会,拟募资 20 亿元进行灯塔工厂建设及数字化转型等项目。 12 月 25 日,公司 IPO 申请获深交所创业板上市委审议通过。公司拟募资 20 亿元用于数字化转型及研发项目(5 亿元)、升级与新建灯塔工厂项目(11.5 亿元)、新营销建设项目(1 亿元)、偿还银行贷款及补充流动资金(2.5 亿元)。公司创业板上市后,由于其在 A+H 两地上市,将自动纳入港股通,公司股票的流动性与交易量或将显著提升,有望迎来估值修复。

▍公司是全球领先的半挂车与专用车上装龙头。公司主要业务为半挂车与专用车上装,是该领域的全球龙头。2019 年,公司半挂车销量达 11.8 万辆,连续七年销量稳居世界第一。对标欧美等发达经济体,我国甩挂运输模式的逐步应用有望长期拉动半挂车需求,冷藏半挂车、冷藏厢、厢式半挂车等专业化运输车型渗透率亦有较大提升潜力。在挂车新国标实施、超载治理趋严、按轴收费等政策影响下,行业竞争格局有望显著优化,公司作为行业龙头,产品单价与市占率均有望进一步提升。2020 年前三季度公司归母净利润同比-16%,主要由于欧美受新冠疫情冲击较大,公司海外业务受到较大影响。

▍规模+技术+布局,构建企业核心竞争力。规模上,公司是全球最大的半挂车厂商,背靠中集集团进行集采,规模效应显著。先进的“灯塔工厂”能够显著提升产品质量,降低生产成本。技术上,公司技术积累深厚,参与国家标准制定,能够迅速适应法规变化与行业技术升级的要求,产品迭代能力强。布局上,公司深度绑定重点客户,与陕重汽成立合资公司,与一汽解放成立开发基地,并与上汽红岩合作成立“红岩瑞江”品牌。公司拥有成功的全球投资经验,海外布局广泛,有望在欧洲与其他地区复制其在美国的成功路径。

▍风险因素:美国对公司骨架车的反倾销及反补贴调查,宏观经济增速下行压力持续;重卡与半挂车销量提前透支;基建刺激政策落地不及预期;海外二次疫情冲击;中美贸易摩擦升级;英国 SDC Trailer 重组整合不及预期。

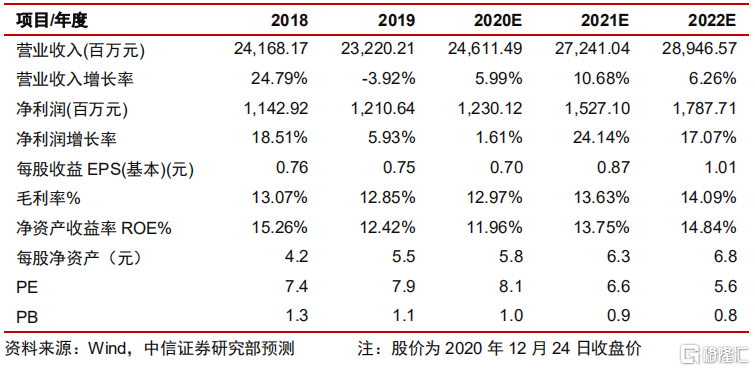

▍投资建议:维持 2020/21/22 年 EPS 预测 0.70/0.87/1.01 元,当前股价对应2020/21/22 年 8.1/6.6/5.6 倍 PE。在甩挂模式渗透率提升、新法规实施提升产品单价、冷藏车销量爆发等因素利好下,半挂车与上装行业有望实现进一步的发展。公司是全球半挂车与上装业务龙头,规模、技术与产业布局优势显著,市场份额有望进一步提升。维持目标价 9.27 港元,维持“买入”评级。