下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

公司概况:瑞声科技是全球消费电子行业器件与解决方案提供商,主要业务包含声学、光学、电磁传动三大板块,同时在 MEMS 器件和精密结构件领域也有布局。2019 年,公司声学、光学、电磁传动与精密结构件三大业务收入贡献分别为 81.7 亿、10.7 亿与 76.9 亿,分别占收入比重的 45.7%、6.0%和43.0%。

光学行业:21 年智能手机出货量回暖叠加光学升级,光学赛道重回快增长。1)受到疫情影响,我们预计 2020 年全球出货量将下降至 12 亿部,2021 年恢复至 13.5 亿部;2)智能手机多摄渗透趋势仍在持续,单部手机摄像头数量仍有提升空间;3)手机摄像的功能性也在持续提升。前摄从刘海向屏下发展;后摄则向:a.更大像面、更高像素;b.超广角,从 70 度向 120 度之上发展;c.长焦镜头,向更高倍数发展;d.微距镜头;e.TOF 等方向发展

光学业务:塑胶镜头盈利拐点到来,WLG 具大成长空间。公司塑胶镜头技术、产能、毛利率等协同提升,2020 年 Q3,光学业务营收 4.7 亿元,出货量增长至 1.32 亿颗,毛利率 24.6%。我们预计在稼动率和良率提升的带动下,2021年全年出货量有望超过 8 亿颗,毛利率达到 30%左右,显著贡献利润。WLG方面,有望协同模组,在主摄等领域取得突破。同时,公司引入湖北小米长江产业基金合伙企业、OPPO 广东移动通信有限公司、红杉驰辰(红杉资本中国基金旗下)、先进制造产业投资基金(国投创新旗下)等战略投资者,对业务将带来有利促进。

传统业务有望迎来稳定期。声学:大客户竞争格局较稳定,SLS 带动成长。我们预计,客户对于声学的投入会保持微创新,未来几年公司在客户的份额有望保持在稳定的状态,毛利率也有望底部维持稳定;同时在小箱体等产品带动下,声学业务有望触底回升。电磁传动器件方面,我们预计:1)公司在下游大客户的份额进入到较稳定期,同时 Asp 降幅有望收窄;2)安卓领域开始贡献部分增量;3)毛利率下滑趋势放缓。

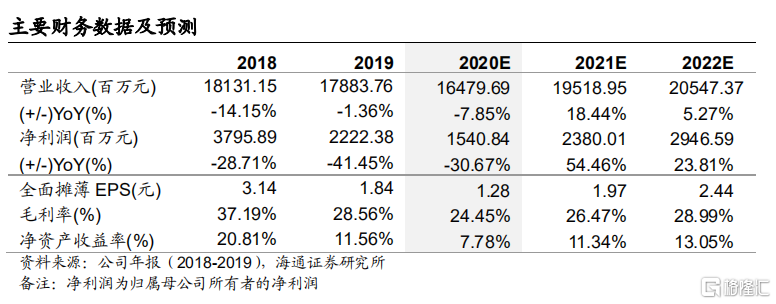

盈利预测与投资建议。我们预计 2020-2022 年实现归母净利润 15.4、23.8、29.5 亿元,同比增速-30.7%、54.5%和 23.8%;每股收益 1.28、1.97 和 2.44元。考虑到公司 2020 年业务一定程度受到疫情影响,我们按照 2021 年进行估值,我们给予 2021 年 25-30X PE,对应合理价值区间 49.25-59.10 元/股,按照 1 港元=0.86 元人民币估算,对应合理价值区间 57.27-68.72 港元/股,首次覆盖,给予优于大市评级。

风险提示:智能手机产销下滑,传统业务市场份额下滑。