下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

投资要点

在研管线丰富,产品临近上市期:

公司立足肿瘤、免疫等领域的抗体生物制药市场,涉及 20 多种药物开发,涵盖临床、IND 及药物开发多阶段。拥有临床在研产品 10 个并针对其进行单一与联合治疗双结合开展多适应症开拓,1)肿瘤板块 5 个产品,包含 1 个 PD-1 单抗(AK105)已于 2020 年 5 月由 NMPA 受理新药申请并预计 2021年 6 月上市销售;2 个双抗(AK104(PD-1/CTLA-4)、AK112(PD-1/VEGF)),AK104 是全球在研 5 款 PD-1/CTLA-4 双抗之一,研发进程排在前列并表现出更优质的药效,有望在 2021 年向 NMPA 提交有关宫颈癌适应症的 NDA; 2)免疫板块 3 个产品,包含 1 个 IL-12/IL-23 单抗(AK101)是中国本土唯一一个进入临床阶段的 IL-12/IL-23 单抗产品;3)其他板块 2 个,包含 1 个PCSK9 抑制剂(AK102)适应于高胆固醇血症、1 个 CD73(AK119)适用于新冠疫情治疗。此外,公司还有 4 个以上产品处于 IND 阶段,10 个以上产品处于药物开发阶段。

研发实力雄厚,持续推进商业化进程:

公司建立全面研发服务 ACE 平台搭载 TETRABODY 技术,为公司自主研发与临床提供保障;持续加大研发投入,截止 2020 年上半年投入研发开支 2.4亿元,同比增长 95.35%;且不断招募优质且经验丰富的科研管理人员,积极引进研发与临床人才,扩建自身科研团队,实现相关人员占比达总职工人数 50.8%。同时,稳步推进商业化发展,与正大天晴合资的正大天晴康方将推广 PD-1,借助正大天晴的销售网络及与其肿瘤药的联合使用,有望快速放量。对于双抗等其他品种的销售,以组建自有核心销售团队为主,并积极在全球寻找优质合作伙伴。

首次覆盖给予买入评级,目标价 39.13 港元:

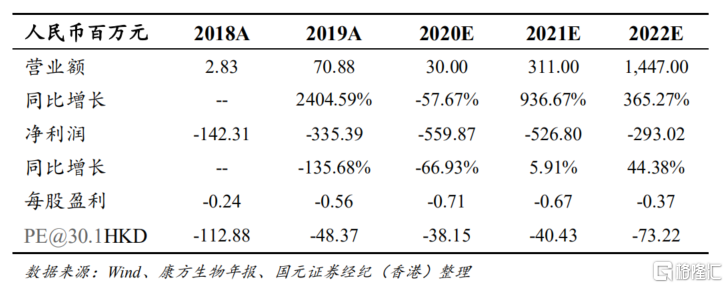

我们预计公司 2021-2022 年收入分别为人民币 3.11 亿元、14.47 亿元,基于现金贴现法及 EV/收入估值,给予公司目标价为 39.13 港元,对应 2023 年EV/收入为 14.2 倍, 较现价有 30%的上涨空间,首次覆盖给予“买入”评级。