下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 陈肖

数据支持 | 勾股大数据(www.gogudata.com)

避不开的医保谈判作为本年度医药行业最后也是最大的事件,进行到今天也终于尘埃落定。

今年的企业代表普遍没有往年面临大敌的紧张,此次谈判整体上没有像往年那样遭到太明显的“灵魂砍价”,多数谈判成功的品种降幅处在预期范围内。

最大不确定性消除就是最好的消息。这一周的医药板块也开始有蠢蠢欲动了,尤其是一些创新药领域的龙头飙涨攻势最猛。

作为中国医药界“茅台”的恒瑞医药,市场对其的医保谈判情况一直很关注,这也是为什么在前日传说医保谈判价格降幅普遍好于往年之后恒瑞就开始遭到资金疯狂买入。

听说仅近三天北上资金及国内主力资金累计加仓就超过30亿,一举把其推出历史新高,今天盘中甚至直接被干了涨停!目前离6千亿市值已经胜利在望了。

医药经过了持续一个季度的高空回落之后,如今又到重新关注的时候了吗?

1

几家欢乐几家愁

作为压轴重头戏,此次创新药PD-1/L1单抗药品的谈判无疑最受备受关注。

医保局公布的初审名单显示,目前国内所有获批上市但未进入医保的7个PD-1/PD-L1产品都通过了形式审查,入围对手包括恒瑞医药、百济神州、君实生物3家本土药企,以及默沙东、BMS、AZ等4家跨国巨头。

由于此次谈判的多是国家鼓励的创新药,因此在医保局在考虑企业利润方面会有比仿制药更多的让步空间,所以降价幅度不太可能太狠。

但作为市场空间巨大的药物,PD-1的市场前景不容置疑,但竞争同样激烈,默沙东(K药)、百时美施贵宝(O药)、阿斯利康、恒瑞医药,每一个都是超能打的对手。

有消息称4家跨国药企默沙东、阿斯利康、百时美施贵宝以及罗氏在此次PD-1谈判中全军覆没。最大的赢家是恒瑞医药,其PD-1产品降价超80%及4个适应症:霍奇金淋巴瘤、肝细胞癌、非小细胞肺癌、食管鳞癌4个获批适应证全部全被纳入本次医保目录。

据说国内有两家国内企业PD-1的报价分别为3万/年、3.7万/年。业内猜测其中一家必然是恒瑞医药。

恒瑞确实是有这底气,恒瑞在今年10月份第四季度推出的适应霍奇金淋巴瘤、晚期肝细胞癌、晚期食道癌、非鳞非小细胞肺癌的卡瑞利珠单抗,全年药费就打到了3.96万元,比很多动辄报价超10万价位的对手强出太多了。

不过每个药品的特性和适应症不同,并不会是恒瑞能一家独大,其他对手肯定也是有肉吃。

3天大涨20%的恒瑞医药,近日可谓利好不断。

先是注射用卡瑞利珠单抗(艾瑞卡)的III期临床研究的主要研究终点结果达到方案预设的优效标准。研究结果表明,卡瑞利珠单抗联合化疗用于晚期或转移性鳞状非小细胞肺癌患者一线治疗,可显著延长患者的无进展生存,有望将于近期递交上市申请。

今天恒瑞又有重磅创新药「氟唑帕利胶囊」获批,这个款首款获批上市的国产PARP抑制剂可显著延长卵巢癌患者的PFS,为国内BRCA突变的卵巢癌和乳腺癌患者带来新的希望。

目前全球获批的PARP抑制剂有三款,分别为奥拉帕利、尼拉帕利、卢卡帕利,之前这些药都没纳入医保,患者自付药费至少高达40万元。而恒瑞这块新药上市,有望为患者提供了一个更便宜的选择。

百济神州有霍奇金淋巴瘤和尿路上皮癌2个获批适应症,也算是好于预期,所以这周股价反弹了超10%。在前两个月,投资者对其的信心并不太大,一方面是对医保谈判砍价的幅度没多大信心,另一方面被有同类适应症的竞争对手恒瑞压了一头。所以百济神州能进入医保,也是为未来的增长带来信心。

3天涨超20%的信达生物公司同样被给予厚望。信达目前的研发管线很丰富,有20多个创新药覆盖肿瘤、代谢疾病、自身免疫等多个疾病领域。

去年,仅有信达生物一家的PD-1抗体药物信迪利单抗注射液(达伯舒®)成功进入2019年医保目录,患者自付费用约2.9万元/年。虽然价格比较低,但该药进入医保之后带来的销量飙升,2020年前第三季度,相关销售收入超过15亿元。有机构预计信达今年的营收因此能到达23亿,同比实现翻倍。

对于那些竞争格局较好的创新药品种,一旦获准进入医保,就能使此前因高价而望而却步的需求会被大量激活,临床使用率可以快速提升,最终以量换价的效果会非常有吸引力。

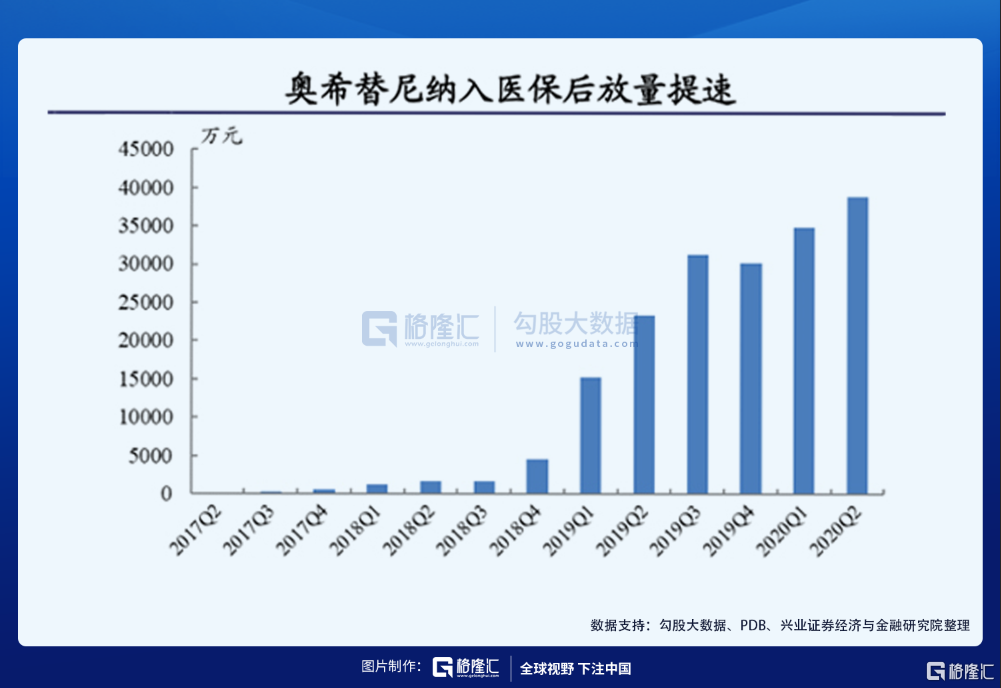

比如小细胞肺癌的三代单抗药奥希替尼在2018年医保谈判获纳入医保范围之后,医保报销比例平均达70%,成为患者用得起的好药,此后两年销量增长超7倍,效果显著。

这就是为什么大家都如此关心创新药能否进入医保的关键。

2

最大利空落地

对于这迟早会来的谈判,药企方面对入围产品的降价幅度其实早就有所预期,市场对此也做出了足够的反应。

所以医药板块从年初一波冲高至8月份之后开始震荡回落至今,尤其是有预期会进入集采领域的企业,多数自高位回调幅度在30%以上。

目前市场资金还相当充裕,虽然指数没涨多少,但白酒、食用油、新能源车、光伏这种大热门天天创新高,医药股作为资金的最宠板块之一,这段时间的正常回调反而是跟大趋势有点格格不入。

如今最大利空已经开始接近尾声,市场也开始重新把逻辑放到了赛道方向和未来的业绩预期上。

除了恒瑞大涨明显之外,还有不少玩家近期的涨幅也较为可观,A股的长春高新、心脉医疗、东宝生物、四环生物、贝达药业、万孚生物、药明康德等都涨超了10%。

作为生物科技股集中度的港股中,百济神州、康方生物、泰格医药、中国抗体、信达生物、再鼎医药等近5日都涨势不错。

其实上面这些医药公司近期在业务上多数是有新突破的,就算不是进入此次的医保名录,也有疫情相关业务订单驱动、新的产品获批或又有新进展,这些都是业务利好带来的业绩预期驱动。

一个很明显的迹象是,近期资金一直在迅速回流医药板块,A股中wind行业中,医药相关行业近5日净流入最多,在港股则是南下资金布局比较明显。

3

预期差还有哪些?

实际上,医药板块近期除了医保谈判大考,还有另外还有几个值得关注的预期差。

一是11月27日沪深港交易所就扩大沪深港通股票范围达成共识,未盈利的生物科技公司纳入互联互通范围被市场预期。中金证券研究所预计一个月后8只创新药股有望纳入港股通:

这些都是行业的标杆,一旦真的被纳入,必然会受到南下资金的追捧,引发新一轮资金关注,现在临期,近期这些公司开始上涨也是原因之一。

另一个是一些重磅赛道龙头的年度业绩预期扭转。以医疗服务+自费消费、创新药、医疗器械、疫苗、血制品等板块为例:

消费医疗板块中多数品种今年上半年受到疫情负面影响,但业务的需求还在,明年之后的业绩高增长预期确定,今年的年度业绩可能会受影响而压低估值,但长期看反而是个逢低上车的机会。

创新药也一样,很多企业上半年受疫情冲击,但下半年的业绩增速加速趋势很明显,尤其是个细分领域的龙头,这类公司依然将是底仓类型的配置品种,如果因为今年的业绩变差就下车,明年可能就找不到这么舒服的上车机会了。

医疗器械的赛道一直成长性很高,目前该领域的政策环境与几年前的药品类似(集采+鼓励创新+进口替代),且大部分可择期手术在 20 年上半年受到影响,这部分公司切换到明年业绩会明显加速。

血制品方面,上半年疫情影响到了三四季度的血制品供应,导致企业全年业绩增速可能放慢,但我国的血制品供应其实一直偏紧,以及外资进口血制品因为继续受阻于疫情影响供应还会减少,明年国产白蛋白量价齐升的可能性还是挺大的。

4

结语

截止到本周,A股医药板块的整体估值在50倍左右,从今年整个行业利润平均大概25%的增速看,整体估值实际上回到了40倍左右。

如果聚焦其中的一些好赛道的龙头股,参考它们的业务增速预期,真的不算贵。

不确定性事件落地+估值吸引+资金回流,这些加起来判断,医药板块重新回暖已经相当确定。

看好这个医药赛道的股民和基金机构们,等这一天已经太久了。