下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人民币正式加入SDR以后就一直是市场的焦点。十一月连续贬值一个月之后,在月底加入SDR的窗口期横盘一周,随即上周又开始连续贬值。然后上周五晚间,中国外汇交易中心首次公布了CFETS人民币汇率指数。这个指数是什么?应该如何理解?

CFETS人民币汇率指数

CFETS 人民币汇率指数是一个综合反映人民币汇率水平的指数,这个概念有些类似于人们熟知的美元指数。

具体来说,这个指数参考 CFETS 货币篮子,包括中国外汇交易中心挂牌的各人民币对外汇交易币种,权重采用考虑转口贸易因素的贸易权重法计算而得。样本货币取价是当日人民币外汇汇率中间价和交易参考价。指数基期是 2014 年 12 月 31 日,基期指数是 100 点。

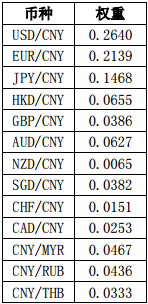

货币篮子权重:

除了CFETS人民币汇率指数以外,CEFTS(中国外汇交易中心)还发布了另外两个指数,分别是1)参考BIS货币篮子计算的人民币汇率指数;2)参考SDR货币篮子计算的人民币汇率指数。这两个指数编制的基本理念与CFETS人民币汇率指数一致,只不过采用了不同的货币篮子和权重。

引导市场不以美元为单一标准评价人民币汇率

这里首先要纠正一个误区:发布人民币汇率指数与人民币汇率形成机制的改变没有直接关系。人民币汇率指数只是一种综合描述人民币汇率的方法,不会对人民币汇率形成机制造成直接影响。从货币篮子的权重看也是这样。中国从未公布人民币汇率参考的货币篮子的具体权重,不过根据相关学术研究,美元的权重至少在60%以上,由于当局的干预,某些时期可能超过90%。而此次公布的人民币汇率指数中,美元权重不过20%+,与目前的汇率形成机制相去甚远。

2005年汇改以来,官方一直宣称人民币汇率实行的是“参考一篮子货币的、有管理的浮动汇率制”,已经不是单纯钉住美元的汇率制度。国内学者的研究也普遍表明,人民币汇率参考的货币篮子中虽然美元仍占大头,但欧元、日元等货币也开始逐渐占据一定的权重。也就是说,参考一篮子货币确定汇率目标是中国货币当局过去十年来一直使用的方式,本次公布人民币汇率指数不会引起汇率机制的直接改变。

但这并不表明此次发布的指数不重要。长期以来,评价人民币的标准都是人民币对美元的汇率。我们通常所说的人民币升值、贬值,指的都是对美元的汇率变化。然而美元也只不过是全世界众多货币中的一种,美元的币值也会波动。这样一来,在特定时期,人民币对美元的汇率就可能无法客观全面地反映人民币汇率的真实变化水平——这就是去年7月以来的情况。

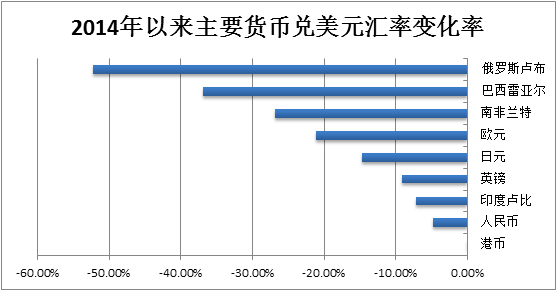

去年7月开始,由于美国退出QE并加息的预期增强,美元开启了强势升值的趋势,美元指数上涨超过25%:

美元升值是其经济复苏势头良好的体现,失业率低、通胀上行,这个时候加息是正常的。然而其它国家的经济普遍处于弱复苏甚至衰退之中,欧洲、日本都还需QE支撑,不具备加息的条件,这样一来其货币兑美元自然会出现明显的贬值。

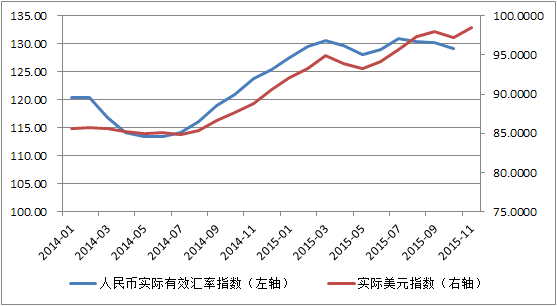

然而奇怪的是,尽管中国也面临GDP减速、通胀下行等不利因素,然而人民币兑美元的汇率却相当坚挺:

在过去的一年多时间里,人民币的实际有效汇率几乎是跟随美元一路上升。所以虽然我们说人民币汇率基本没变,维持在6.1-6.3之间,但这是以美元为标准描述的,事实上人民币兑欧元、日元等货币均出现了大幅度的升值。

长此以往,这会是中国经济不能承受之重。毕竟中国不只和美国做生意,欧洲、日本、澳大利亚等都是中国的重要贸易伙伴。人民币显著升值导致中国的出口产品竞争力下降,使本就逐渐丧失成本优势的出口商雪上加霜。当然,本月之前中国为了人民币加入SDR(特别提款权)的国际化大计而维稳人民币汇率,这是可以理解的。但现在SDR已经尘埃落定,这一维稳汇率的最大理由已经消失。

巧合也好,有意也罢,近期人民币汇率的走势也印证了上述分析:

在岸人民币:

离岸人民币:

在人民币兑美元节节贬值的趋势下,市场对人民币的未来走势非常不看好。货币当局此次发布这三个人民币汇率指数,恐怕就是在提醒市场:人民币的汇率不能单看兑美元,要综合考虑一篮子货币。虽然目前对美元贬值,但相对于其它货币仍处于高位,对美元贬值是合理的,对美元贬值也不能简单概括为“人民币贬值”。

上述说法总体上我是十分同意的。美元升值的确导致人民币汇率过高,与中国经济目前的状态不匹配。然而货币当局通过出台人民币汇率指数淡化兑美元贬值这种方式是否有效,这就是另一个问题了。指数可以随便发布,但市场是否买账是当局无法控制的。目前外汇市场上除了描述美元汇率使用美元指数以外,惯例上其它所有货币还是以兑美元汇率描述,这是由美元的世界霸主地位决定的,短期内难以撼动。

当然,中国是不是考虑以新的人民币汇率指数权重作为汇率形成机制货币篮子的权重,这就不是我这等P民能够妄加揣度的了。我只能说,以目前的政策导向来看,中期内人民币兑美元汇率明显下跌恐怕是大概率事件。投资者还需早做准备。