下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:湛述宏观

摘要

A股与港股的对比分析:从市值规模来看,A股与港股分别为世界第二与第四大证券交易市场,A股的上市公司数量与规模均大于港股;从投资者结构来看,A股以个人投资者为主,专业机构占比持续提高,港股以海外投资者与本地金融机构投资者为主,机构化专业化趋势明显;从与海外市场的相关性来看,与A股相比,港股和海外市场的相关性显著更强,A股与海外市场相关性较弱,走势相对独立,受内地流动性影响更大;从估值来看,港股估值长期低于A股,目前两地估值差距整体呈收窄态势,随着中概股陆续回归,港股市场结构逐步改善,长期来看港股低估有望改变。

AH股溢价指数走势与成因:就AH股溢价的走势而言,未来A股与港股的估值差异预计将会缩小,但AH股的溢价现象短期内并不会彻底消失,预计将在合理的区间内持续波动。引起AH股溢价指数波动的主要原因主要包括:第一,AH股溢价指数受汇率波动影响明显;第二,A股与H股在投资者结构与投资理念方面存在明显差异,造成两地估值体系不同;第三,两地市场制度存在较大差异,其中分红政策是造成AH股存在长期溢价的主要原因。

港股通最新展望:明年疫苗的上市推广预计将推动全球经济复苏,另外随着越来越多的大市值中概股回归港股以及更多的中国优质企业在港交所上市,港股低估值的情况有望改善。在港股通的配置方向上,我们认为可以关注以下机会:一是目前处于低估值的行业或将迎来轮涨机会。今年港股受上半年跌幅较大影响,近半数行业收益为负,虽然10月以来各行业迎来普遍上涨,但低估值板块回涨速度缓慢,未来或有轮涨机会。尤其是顺周期板块盈利确定性较强,建议关注目前涨幅偏小与估值相对较低的工业与金融业等,主要包括先进制造业板块与银行板块等。二是关注科技与消费行业。目前我国经济进入高质量发展阶段,科技与消费行业具备长期成长性,其中科技股业绩步入向上周期,是近年港股通布局的重点行业,而消费行业方面,随着消费数据持续回暖,非必须性消费业有望进一步走高,建议关注汽车、餐饮等板块。

1.港股与A股对比研究

1.1市场基本情况对比

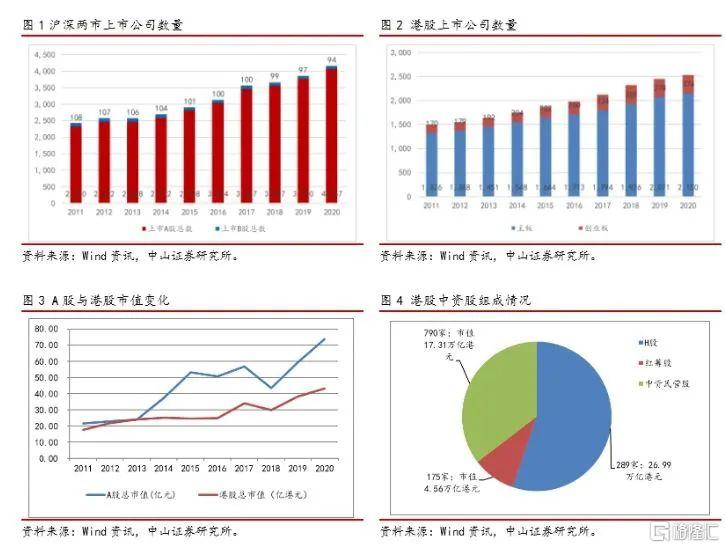

A股与港股两个市场的上市公司数量与总市值规模在近十年均处于持续上升阶段,A股的上市公司数量与规模均大于港股。截至2020年11月,内地上市的股票总数为4161只,包括A股4067只与B股94只,总市值为73.58万亿元;港交所主板及创业板上市的企业共有2524家,其中主板为2150家,创业板为374家,总市值为43.30万亿港元。

在港上市的内地企业一共有1254家,占港股市场的近半数。包括289家H股公司、790家中资民营股及175家红筹股。这三类企业的港股市值共占香港市场总体市值总值的53.77%。从市场层次上看,香港股票市场包括主板和创业板两个层次。在总体市场规模和筹资方面,主板占有主导地位。就港股中资股分类来看,H股是指注册在内地、赴香港上市的公司,主要包括银行股和保险股,如工农中建四大行,中国平安、中国财险、中国太保等保险股。如果一家企业要发行H股,还要获得中国证监会的核准许可。红筹股是指注册在境外、香港上市,且国有机构持有不低于30%股权以及50%营业收入来自内地的公司,如中国移动、联想集团,这一概念诞生于上世纪90年代初,红色用以表明股票的境内背景,里面分老红筹、新红筹、民企红筹等。中资民营股指注册在境外,香港上市,且50%营业收入来自内地的民营企业,如腾讯、京东、比亚迪、碧桂园等。

从市值规模来看,A股与港股分别为世界第二与第四大证券交易市场,港股与A股相比成交额与换手率均较低,具有更偏重长期投资的特点,而A股的交投活跃度高,整体流通性较高,偏重短期投资。就成交量与换手率而言,港股的日均成交额与年化换手率分别为75.07亿美元与46.45%,A股的日均成交额与年化换手率分别为761.82亿美元与243.25%,均远高于港股,尤其是换手率在全球主要市场中处于较高水平。

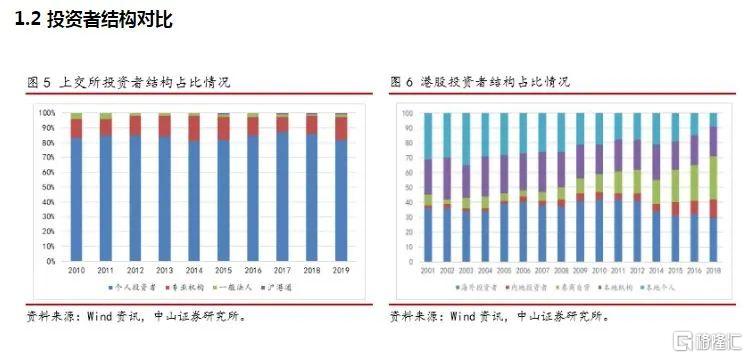

从A股投资者结构来看,以个人投资者为主,专业机构占比持续提高。以上交所为例,投资者可分为个人投资者、专业机构、一般法人与沪港通四类。其中个人投资者占比最高,近十年保持在80%及以上,专业机构投资者次之,占比在10%-15%波动,近年来个人投资者与一般法人占比呈降低趋势,机构投资者与北上资金占比持续增加,A股投资者结构的专业机构化进程加快。

从港股的投资者结构来看,以海外投资者与本地金融机构投资者为主,本地个人投资者占比持续减少,中国大陆投资者占比近十年来持续增加,机构化专业化趋势明显。港股投资者主要分为海外投资者、内地投资者、券商自营、本地机构与本地个人,其中本地金融机构投资者占比与海外投资者占比较高,均在30%左右波动,海外投资者占比有所减少,券商自营与本地机构投资者占比则呈持续增加趋势,本地个人投资者占比持续减少,仅占约10%。从海外投资者的地域分布来看,欧美海外投资者占比超50%,但呈现缩减趋势;中国大陆投资者占比近十年来持续增加,目前已达约30%。

1.3 与海外市场相关性分析

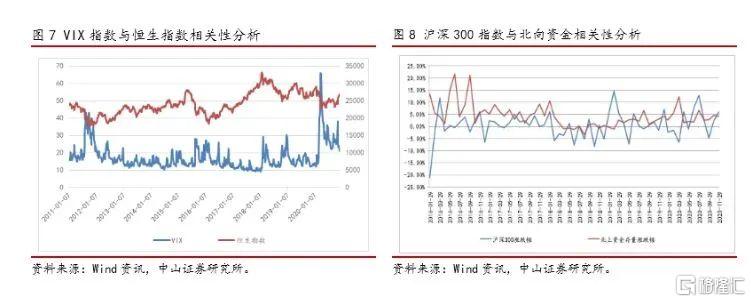

从与海外市场的相关性来看,和A股相比,港股与海外市场的相关性更强。A股与港股主要指数与国际指数相关性系数如上表所示,港股的主要指数包括恒生指数、恒生国企指数等,与欧美市场的道琼斯指数、标普500等主要指数的相关性系数均在0.3左右,可认为有一定相关性,与日经225相关性系数为0.5左右,呈现较强相关性;而A股上证综指、深证成指等主要指数与海外指数的的相关性系数均在0.1-0.3,相关性极弱。

港股受海外市场影响更大,与VIX恐慌指数呈现相反走势。当全球VIX指数出现大幅上升或下降时,即全球风险出现大幅波动时,海外资金进出港股的规模也将出现大幅变化,从而导致恒生指数出现反向变动:VIX指数大幅上升通常导致资金外流,港股下跌;VIX指数大幅下降促使外资回流,港股上涨。

A股与海外市场相关性较弱,走势相对独立,受内地流动性影响更大。随着与港股互联互通机制的不断成熟,北上资金对A股的影响与日俱增。北上资金存量的变化对A股股指走势有明显预见性:如上图所示,北上资金存量与沪深300指数的变化具有高度相似性,北上资金存量的涨跌幅对沪深300指数的涨跌幅具有明显的先发优势,从领先市场的意义上来说,北上资金可被视为A股市场中的“聪明资金”。

1.4 估值对比

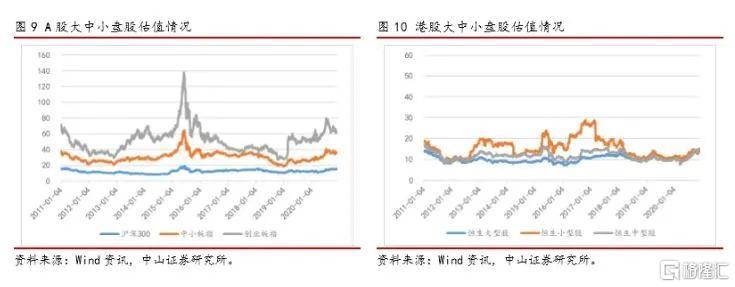

港股估值长期低于A股,目前两地估值差距整体呈收窄态势,随着中概股陆续回归,港股市场结构逐步改善,长期来看港股低估有望改变,但短期内将仍将维持低估值状态。目前沪深300指数与恒生指数的12个月动态市盈率分别为15.36倍与14.99倍,两者估值差距显著缩小。港股市场过去主要以来自欧美的海外资金为主导,对A股存在明显折价,随着海外资金占比持续降低,南向资金对港股参与度的提高,以及优质中概股的回归,港股的估值从长期来看有望得到抬升。

从大中小盘的估值分化程度来看,A股的大中小盘估值分化明显,港股大中小盘的估值差异较小。从上图可见,A股大中小盘估值差距较大,且呈现依次递增,截至2020年11月,沪深300、中小板指与创业板指的12个月动态市盈率分别为15.30倍、35.65倍与61.76倍。港股大中小盘估值差距较小,截至2020年11月,恒生大型指数、恒生中型指数与恒生小型指数的12个月动态市盈率分别为14.66倍、14.98倍与13.69倍。

2. AH股溢价研究

2.1 AH股溢价情况

AH数量与市值匀速增加,但占港股总市值比呈下降趋势,行业方面以金融业、工业、非必需性消费与医疗保健业为主。目前共有128家公司在两地同时上市,总市值为24.29万亿港元,二者近十年来匀速增长,AH股市值占港股总市值的27.86%,与2011年底的40.24%相比出现较大幅度下降。行业方面以金融业、工业、非必需性消费与医疗保健业为主,包括工商银行、中国平安、中石油、中石化、比亚迪、药明康德等。

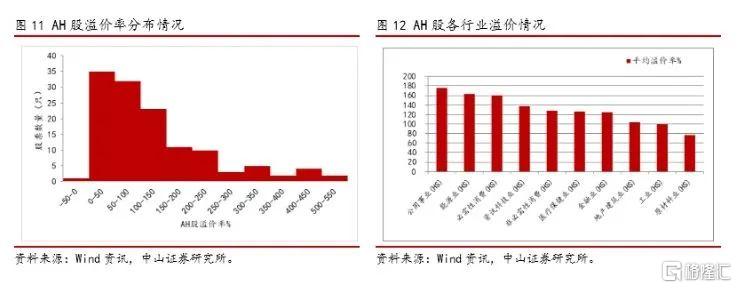

AH股溢价率普遍为正值,集中分布在区间[0,250%],区间数量占比达78.91%,呈现溢价率越高,数量占比越小的态势。以2020年11月20日为例,在128只AH股中,仅有泰格医药的AH股溢价率为-1.30%,其他所有AH股溢价率均为正值。从AH股溢价情况分布来看,整体分布在[-1.30%,539.14%],区间跨度较大,整体溢价均值为128.91%,中位数为96.77%.

从行业平均溢价情况看,溢价最高的板块包括公用事业、能源业与必需性消费业,平均溢价率分别为175.15%、162.68%与159.48%;溢价较低的行业包括原材料业、工业与地产建筑业,溢价率分别为77.34%、99.50%与103.45%。

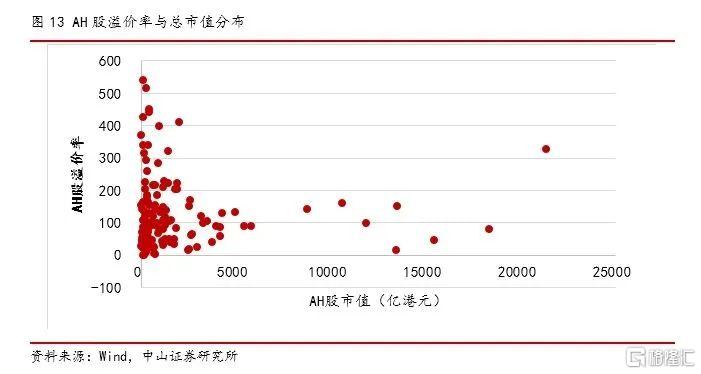

从AH股溢价率与总市值分布来看,大市值企业的港股估值与A股更为接近,而小市值企业的AH股溢价率偏高。总市值在500亿港元以下的公司共有52家,占AH股总数的40.62%,平均AH股溢价率为190.71%,总市值1000亿元以上的公司平均AH股溢价率为81.95%,总市值5000亿元以上的公司平均AH股溢价率仅在49.65%。

究其原因,我们认为一方面是由于A股与港股之间存在信息不对称。与小市值相比,港股市场对大市值AH股的关注度更高,基本面研究更加透彻,港股投资者获取信息的成本相对更低,使得大市值港股估值更接近A股。

另一方面,AH股在双方市场的投资者结构不同,导致大小盘的流动性存在差异。港股主要为机构投资者,偏重长期价值投资,大盘股流动性显著强于小盘股,小盘股的成交量与估值相对更低;而A股投资者以散户为主,投机性强,中小盘股的交投活跃度更高,容易形成较高估值。

2.2 AH股溢价指数走势与成因分析

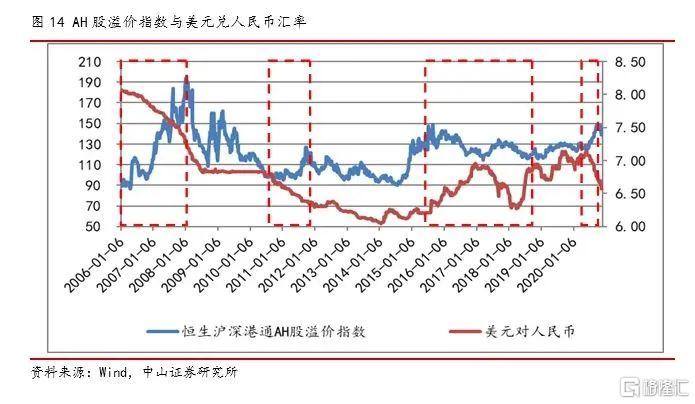

恒生AH股溢价指数已更名为恒生沪深港通AH股溢价指数,简称AH股溢价指数,成份股包含合资格通过互联互通交易同时以A股形式及H股形式上市、成交最活跃的中国内地公司,是用于反映两地股票交易所折溢价水平的参考指标。在2014年11月以前港股与A股的互联互通机制尚未开通,两地估值存在长期差异,AH股溢价指数在中枢110左右上下波动。在两地开放互联互通之后,两地资金流动愈加频繁,但AH股溢价指数不仅没有出现大幅下跌,反而上升至中枢130左右上下波动,现对引起AH股溢价指数波动的主要原因进行分析,主要包括以下几点:

第一,AH股溢价指数受汇率波动影响明显。AH股溢价指数中的A股与H股的市值是分以人民币和港币来计算,因此汇率波动是溢价指数波动的原因之一。如下图所示,当美元兑人民币下降时,溢价指数大概率出现抬升;当美元兑人民币上升时,溢价指数大概率出现下降。由于AH股溢价指数还受到其他因素的影响,因此并非与汇率变化呈完全相反走势。

第二,A股与H股在投资者结构与投资理念方面存在明显差异,造成两地估值体系不同。港股以海外投资者与本地金融机构投资者为主,机构投资者占比高,以价值投资为主,上市公司的估值体系普遍遵循着国际化的原则。而A股以个人投资者为主,散户化程度高,短期投机占比高,估值体系相对紊乱。

第三,两地市场制度存在较大差异,其中分红政策是造成AH股存在长期溢价的主要原因。A股实行的是差别化征税政策,税率根据持有期长短而不同:持有期超过一年的免征红利税,持有期在一月和一年之间的征10%的红利税,持有期在一月之内的征收20%的红利税。分红的时候不扣税,卖出的时候需要补交红利税,时间差计算按照先买的先卖出原则计算。但内地投资者购买港股目前实行的是固定式税收政策,且没有优惠,也就是在征收20%的红利税。由于分红政策的不同,假设在长期持有同一家AH股的情况下,A股相对H股长期存在溢价。这也是沪股通在2014年年底开通后,AH股溢价指数不降反升的主要原因。

就AH股溢价的走势来看,未来A股与港股的估值差异预计将会缩小。主要是由于A股对外开放的程度将不断提升,两地互联互通机制后续也将得到完善与成熟,北向资金与南向资金的流通将使两地市场的投资者结构、投资理念不断趋同,同时A股注册制改革的推进也将减少两地市场制度上的差异。但由于分红政策的不同,AH股的溢价现象短期内并不会彻底消失,预计将在合理的区间内持续波动。

3. 港股通回顾与展望

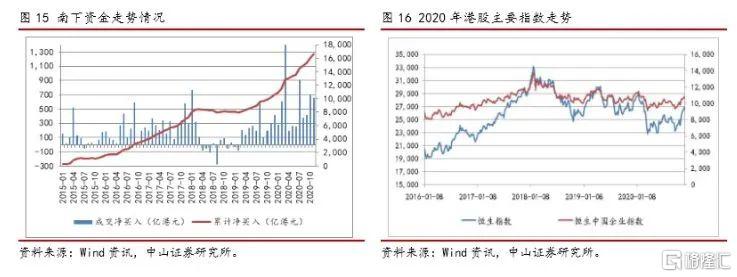

南向资金大幅净流入港股,持续低位布局,创开通以来最高历史记录。港股通自2014年11月开通后,整体主要呈现持续净流入的态势,今年第一季度在港股大幅下跌的情况下,南向资金迅速进行低位布局,1-3月共净流入2283.07亿元,与去年一整年的净流入量相当。截至11月底,南向资金已共净流入6119.25亿元,创开通以来单年最高纪录。

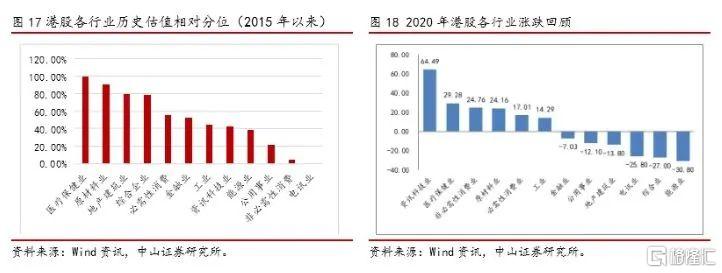

2020年年初受新冠疫情影响,港股出现大幅下跌,3月底开始震荡回升,目前呈现震荡上行态势。截至11月底,恒生指数全年涨跌幅为-6.56%,恒生中国企业指数全年涨跌幅为-5.57%。行业表现方面,资讯科技业涨幅位居首位,上涨64.49%,医疗保健与非必需性消费业位列其后,分别上涨29.28%与24.76%;能源业、电讯业与地产建筑业跌幅较大。截至11月底,AH溢价指数为144.08,今年13.34%,持续位于近五年以来的高位,可见,港股仍然是估值洼地。

明年疫苗的上市推广预计将推动全球经济复苏,另外随着越来越多的大市值中概股回归港股以及更多的中国优质企业在港交所上市,港股低估值的情况有望改善。2020年中美两国博弈持续升级和瑞幸咖啡财务造假事件催生《外国公司问责法》,引发中概股被强制退市的担忧。在此背景下,大量美股中企为了规避在美上市的风险,开始采用赴港第二上市的应对策略,2020年迄今已有15家中概股涉及退市或回港上市。另一方面,恒生指数公布的最新季度指数调整结果显示,金融板块权重将从调整前的46%降至42%,可选消费从14.1%提升至16.7%,新经济占比的提升也将提高港股对资金的吸引力。

在港股通的配置方向上,我们认为可以关注以下机会:一是目前处于低估值的行业或将迎来轮涨机会。今年港股受上半年跌幅较大影响,近半数行业收益为负,虽然10月以来各行业迎来普遍上涨,但低估值板块回涨速度缓慢,未来或有轮涨机会。尤其是顺周期板块盈利确定性较强,建议关注目前涨幅偏小与估值相对较低的工业与金融业等,主要包括先进制造业板块与银行板块等。

二是关注科技与消费行业。目前我国经济进入高质量发展阶段,科技与消费行业具备长期成长性,其中科技股业绩步入向上周期,是近年港股通布局的重点行业,而消费行业方面,随着消费数据持续回暖,非必须性消费业有望进一步走高,建议关注汽车、餐饮等板块。