下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

I、再次重申一下格隆强调环保行业的逻辑

很多人把环保行业大风刮起,简单理解为是中央政府对过去粗陋经济发展方式破坏环境欠账的还账,这种理解太过粗浅,是完全没有搞懂中国经济目前面临的险恶境地,以及政府几乎背水一战的严峻:中国过往那种依赖高投资、高耗能、低人力成本、低环境破坏成本的“两高两低”的模式不是难以为继这么简单,而是必须果断叫停,否则该短板的继续短板,该过剩的堰塞湖行业继续过剩,水位继续上涨,累积下去,国民经济会崩溃!叫停传统经济增长方式当然会让经济增速下一个台阶,但如果在经济下台阶与经济崩溃两者之间二选一,答案是显而易见的。

在单纯追求经济速度和数字的年代,环保只是块遮羞布而已,需要的时候,政府会拿出来遮遮羞,根本不要指望有投资冲动的地方政府会考虑环境。现在完全不同了,中国经济这架马车继续按照老路狂奔下去,前面就是看得见的悬崖——借用好莱坞一部经典电影名字,就是“末路狂奔”!

那么,如何遏制地方政府这种环境破坏型的危险粗放经济增长方式与惯性冲动?靠政治动员?靠说教?靠觉悟?靠下派工作组人盯人?通通没用!唯一的办法,就是中央政府规划和开放一条新路,这条路能够一箭双雕:既对过往那种经济增长方式形成一个不可逾越的硬约束,让地方政府强行做只会吃力不讨好,同时又能引导、刺激和培育新的经济增长动力的崛起与形成——这条路,或者这个硬约束只能是环保指标。除此之外,别无他途。换句话说,强调环保,不是ZF觉悟突然高到了哪里去,而是安身立命,涉及生死的必须选择,是中国经济的逃生之门!

这就是克强总理在9月10日达沃斯论坛上着重强调环保的原因。很多人读克强总理达沃斯论坛讲话,急功近利地把注意力放到了所谓“新常态”、“宽松”、“降息降准”这些敏感词上了,反而忽略了最重要的一个信息:克强总理明确暗示要借助环保硬约束来淘汰落后产业,并用了“宣战”这个罕有的词来强调环保。在此格隆把克强总理答记者问的原话一字不漏摘抄在此:

“我说向污染宣战,就是我们要用决战决胜的信心、措施来治理污染。对中国来说,最突出的问题是水、大气和土壤污染,它直接关系到人们每天的生活,直接关系到人们的健康,也关系到食品安全。所以,中国政府必须负起责任,向这几个重要领域的污染进行宣战。”

“但是,这并不是一天能解决的问题。中国有句俗语叫“冰冻三尺,非一日之寒”。我们不仅要进行社会动员,而且要完善治理污染的法规体系,加大执法力度,让违法者付出高昂的成本,同时还要激励企业通过创新来实现节能环保。”

你刚才提到“如何处理好治理污染与稳定增长之间的关系”,这之间的确有矛盾。尤其对发展中国家来说。但我们必须走一条新路,就是要在发展中保护、在保护中发展。关键是要淘汰落后产业,发展新兴的节能环保产业,争取让新兴的节能环保产业能够跑过淘汰落后产业的速度,也希望在座的各位企业家能够参与中国节能环保产业的发展,这是中国未来一个巨大的市场”

在格隆看来,中国未来3-10年将迎来环保板块的黄金周期,类似“水十条”这样的环保行业扶持政策会不断颁布,这就是格隆为何反复分析环保行业与其中标的的原因。还是那句话:除非你与钱有仇,否则对环保行业就不能视而不见。

II、京能:正宗环保股的身子骨(燃气发电+垃圾发电),却是火电股的估值

京能(579)之歌公司,格隆,以及格隆汇诸多会员先后对其解剖多次,应该算是一个基本面很清晰的标的了。今天格隆之所以把京能(579)特别拎出来作为环保行业的第四驾马车,是基于以下几个确定的原因:

(1)、作为首都,北京的环境已经恶化到了哪怕花再大代价也必须整治修复的地步了。北京的规划是2015年5环不再有燃煤机组,全市清洁能源消费比重达到80%以上,其中天然气比重超过20%。京能公司作为北京地区几乎唯一的国有燃气发电运营商,是护卫首都环境的最重要屏障,各项政策都会为其业务开绿灯;

(2)、北京已确定燃气为城区唯一发电模式;

(3)、燃气顺价机制已经成熟,再加上中国经济下行对燃气需求的下降,以及2017年俄罗斯天然气进入中国,燃气价格长期上涨趋势基本到顶,公司发电成本有望下降;

(4)、公司明年新的燃气机组大规模投产,机组规模有一倍以上的增长;

(5)、公司正式进军垃圾发电;

(6)、公司上周已完成最新一轮配股融资,净筹资12.43亿元,后续机组建设的资本支出资金已足够使用,利空出尽;

(7)、估值足够便宜。目前京能估值对应15年只有8倍略多,公司属于货真价实的环保新能源的身子骨(燃气发电+垃圾发电),但给的却是火电股的估值。

概括而言,就是行业确定性+公司确定性+有相当吸引力的成长性+过于偏低的估值。下面格隆逐步展开。

III、燃气发电的政府定位、政策定位以及燃气成本

(1)北京雾霾锁城,燃气发电确定为城区唯一发电模式

据中国气象局统计,今年以来全国先后出现10次大范围雾霾天气过程,主要出现在我国中东部地区,雾霾日数普遍在3天以上,可谓八面“霾”伏。而北京地区的雾霾现象尤为突出。PM2.5--即“细颗粒物”(大气中粒径小于或等于2.5微米的颗粒物),目前已发展成北京等地雾霾的罪魁祸首。与较粗的大气颗粒物相比,细颗粒物粒径小,富含大量的有毒、有害物质且在大气中的停留时间长、输送距离远,因而对人体健康和大气环境质量的影响更大。

降低PM2.5成为以北京为首等地的重要环境治理目标以及公众环保焦点。

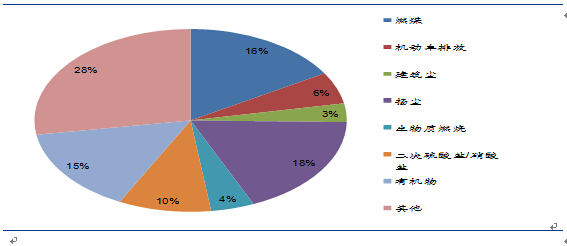

从来源上分析,北京市PM2.5的主要来源为燃煤、机动车排放、建筑尘、扬尘、生物质燃烧、二次硫酸/硝酸盐及有机物。其中燃煤贡献率达16%,机动车排放贡献率8%。清洁能源占比低以及机动车快速增长,使得北京遭受燃煤和机动车排放的双重夹击。在汽车保有量稳定增长的前提下,大规模使用清洁能源发电机组,替代传统燃煤发电机组将成为降低首都PM2.5的最为有效方式。

2011年北京市发改委出台《北京市“十二五”时期能源发展建设规划》,公布能源结构调整及电力装机目标:

到2015年,全市能源消费总量控制在9000万吨标准煤左右;

到2015年,全市清洁能源消费比重达到80%以上,其中天然气比重超过20%;

到2015年,全市总装机容量1044万千瓦,其中燃气机组800万千瓦。

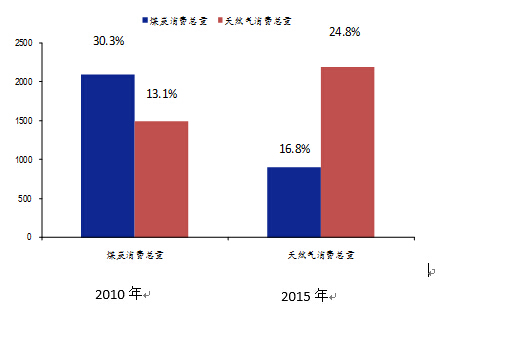

十二五期间北京市天然气利用总量翻番,年增速19%。按照规划,天然气年消费量由2010年的75亿立方米增加到2015年的180亿立方米,占能源消费总量的比重由2010年的13%增加到2015年的20%以上,年均增速19%,天然气发展进入全面提速期。

北京市2010年和2015年煤炭消费和天然气消费量对比

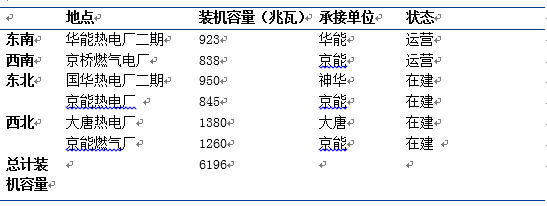

(2)燃气发电确定为城区唯一发电方式,四大热电中心新增燃气装机约600万千瓦,年增速32%。至2015 年,北京市本地电源将以燃气发电为主,计划新建14 台燃气热电联产机组,形成以四大热电中心作为热网主力支撑的“1+4+N”的中心大网格局。截止至2013年6月,四大热电中心中东南中心和西南中心已经建成运营,累计新增燃气装机176.1万千瓦;随着西北和东北两大热电中心的开工,未来1-2年还将增加装机443.5万千瓦。2015年新增600万千瓦燃气装机的目标有望提前实现。

(3)燃气顺价机制已经成熟

决定燃气电厂收入的一个很重要因素是上网电价。2011年底,北京市发改委颁布《北京市发展和改革委员会关于燃气电价补贴机制有关问题的函》,在国家发改委厘定燃气临时上网电价基础上进行财政补贴。只要北京市发改委厘定的上网电价和国家发改委厘定的临时电价间仍存在差额,补贴就不会取消。虽然会计处理为补贴,但实质属于经常性损益,具有可持续性。

燃气电厂的主要开支为气耗,占其营业开支5成以上。天然气价格的上涨,会影响到公司燃气发电的成本,但是由于北京市政府的价格顺出机制,气价的上调对公司盈利影响不大。价格顺出机制,目的是为了鼓励燃气发电,具体操作是由北京市发改委根据国家发改委天然气价格的调整,按照公式(气价变动金额(元)*行业平均气耗(0.2立方米/千瓦时))给予公司一定电价补贴。从公式可以看出,补贴完全可以覆盖气价上涨带来的成本上涨。

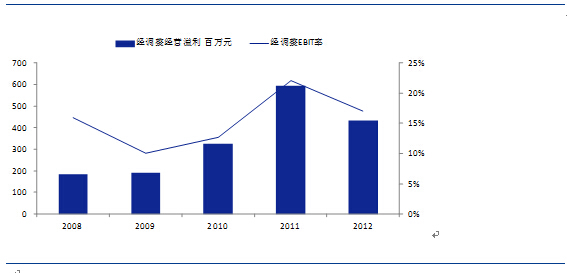

而最近两次燃气价格上涨后,发改委均上调了上网电价顺出了气价(分别发生于2010年和2013年)。以2010年的上调为例,2010年公司燃气采购价格由1.98元/立方米上涨至2.28元,上调0.33元;当时北京市发改委厘定的天然气上网电价为0.617元/度(电网负担0.573元,北京市财政负担0.046元)。气价上调后,北京市政府根据公式,上调上网电价0.33*0.2≈0.07元,至上网电价0.687元/度(电网支付0.573,北京市财政支付0.116元)。由于公司良好的运营能力,其单位气耗小于行业平均的0.2,故实际补贴还略高过成本上涨。这在下图公司燃气分部经调整后EBIT率可以看出,公司2010年虽然经历天然气价格上涨,但是EBIT率不降反升。

综上所述,不论是从国家战略层面还是北京市“去煤化”目标层面,公司燃气发电行业是中央和地方政府大力支持的环保清洁能源行业。为此,天然气价格的上涨,肯定不会由公司承担,天然气价格顺出机制也较为清晰简单。并且透过2010年和2013年的气价顺出情况,我们基本可以确认顺价机制已经成熟

IV、公司未来看点

(1)、 燃气装机明年大规模增长,确保公司成长性

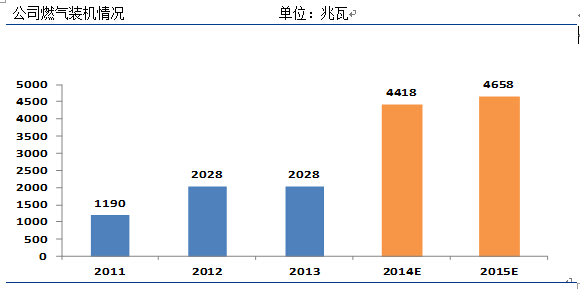

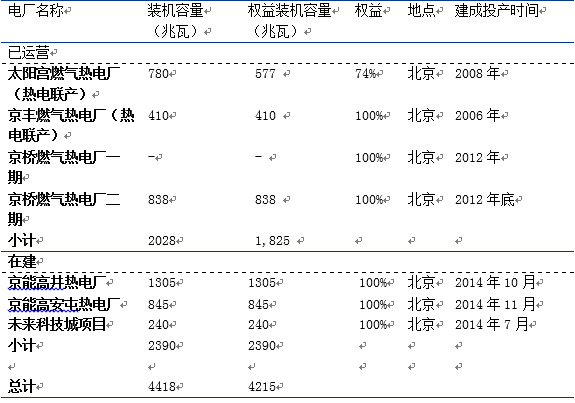

截止至2014年上半年,公司燃气控股装机容量为2028兆瓦,但三个新项目-高井(1305兆瓦)、高安屯(845兆瓦)和未来城(240兆瓦),安装进展良好,三个项目大概率均能够在2014年年底前进入运营,2015年公司燃气装机容量将大幅提升118%至4418兆瓦,2015年公司燃气分部收入和利润将有较大规模增速。

(2)、原料价格掉头,燃气价格上涨基本见顶

自2006年开始,发改委确立了燃气价格和上网电价联动机制,至今已经上调燃气价格三次。针对北京地区非居民用电,三次上调情况如下:

北京地区非居民用燃气价格上涨情况 单位:元/立方

另一个需要注意的是,2014年我国和俄罗斯签订天然气东输协议,根据双方商定,从2018年起,俄罗斯开始通过中俄天然气管道东线向中国供气,输气量逐年增长,最终达到每年380亿立方米,累计30年。国际能源机构(IEA)预计,到2019年,中国电力、工业和交通部门的天然气需求达3150亿立方米,中国每年燃气供应缺口约220亿立方米,俄罗斯东输气不仅能缓解供气紧张,更重要的是基本确定了未来30年燃气价格的“天花板”。此次协议涉及金额约4000亿美元,由此推测2018年俄气管口价格约在2.54元/立方,加上管输费用,预计未来俄气销售价格将在3.04-3.54元/立方之间。这意味着今年的上调燃气价格很有可能调整到位,未来价格上调的概率在下降甚至变为零。顺气机制成熟对公司无疑具有重大意义,但是未来气价的稳定,将最大程度降低对公司业绩预测的扰动。

(3)、区域式能源为下步发展重点

2013年-2016年北京市政府将陆续关停燃煤机组,建设落成四大燃气中心:

2013年,西北燃气热电中心建成投产运行2台机组,东北燃气热电中心主体结构封顶,关停科利源热电厂燃煤机组。2014年,西北、东北燃气热电中心建成投产运行,关停高井热电厂燃煤机组。2015年,华能北京热电厂新增燃气发电机组建成投产运行,关停国华、京能热电厂燃煤机组。2016年,关停华能北京热电厂燃煤机组。

但这仅仅是5环以内,未来5-7环的新城市负荷中心将采用区域式(分布式)能源的理念。按照《北京市2013-2017年清洁空气行动计划》规划,北京政府在未来2-3年将关停城区燃煤机组,规划建设百座热电冷联用的分布式能源,总装机容量在1000兆瓦。所谓天然气分布式能源是指利用天然气为燃料,通过冷热电三联供等方式实现能源的梯级利用,综合能源利用效率在 70%以上,并在负荷中心就近实现能源供应的现代能源供应方式,是天然气高效利用的重要方式。

在北京地区,分布式燃气发电享有100%上网,核定电价高以及利用小时数高达4500小时以上的优势。京能清洁能源享有在北京地区独家开发区域式燃气发电的优势。目前已经建成的有未来城项目,并且已经敲定TBD,亦庄,台湖,二机场,首钢以及安徽、广州两个外省项目。公司预计每年新增240兆瓦左右的分布式燃气发电机组,这保证了公司燃气装机量长期的一个稳定增速。

(4)、正式进军垃圾发电——既带来盈利,更提升估值

公司已中标北京两个垃圾焚烧项目,其中阿苏卫项目预计将在明年5月1日之前开工建设。阿苏卫项目位于北京市昌平区百善镇和小汤山镇交界处,日焚烧规模3000吨,设置4台750t/d的机械炉排炉、4台72t/h的卧式余热锅炉、2套30MW的抽凝式汽轮发电机组,同步建设焚烧烟气净化设施、850t/d渗滤液处理设施、1200t/d残渣填埋处理设施、3000t/d陈腐垃圾筛分处理设施、以及附属生产设施和园区配套设施。项目建设总投资约34亿元。

这个项目在前期被抵制。今年北京市政府出于对阿苏卫老旧填埋场改造的目的,大力支持阿苏卫焚烧厂的建立,在最为关键的拆迁补偿上给与足额财政支持。由于BOT项目的建设收入确认,总投资34亿元的项目将可能带来接近40亿元的收入,按照18个月的建设期推测,可能会给2015年全年带来收入接近10亿元,相当于2013年全年收入的15%。

(5)、其他新能源业务拓展

公司在风电和水电板块仍然积极布局。公司已于7月份公告收购金风科技在澳大利亚的一个风电厂(165兆瓦),官厅四期正在建设当中。另外公司在光伏和垃圾发电两个板块也积极布局,未来公司将成为一个多元化的优质清洁能源生产商。

V、盈利和估值

除非出现建设进展认为受阻(概率极低),2014年底公司大概率建成运营高井、高安屯和未来城三大项目,燃气机组产能由去年年底的2028兆瓦增加至4418兆瓦,2015年公司利润将有60%以上的增长,2015年将成为公司业绩的爆发年。

过往市场一直在等再融资这只靴子落地。上周四公司折价5.6%,以每股3.23元价格配售3.93亿股新股,融资净额12.43亿元,基本算最后的利空出尽。

初步模型测算,公司2014-2015年EPS分别为人民币0.20和0.33元,对应14/15年PE分别为13.47/8.16倍。在格隆看来,公司属于货真价实的环保新能源的身子骨(燃气发电+垃圾发电),成长与确定性兼具,但给的却是火电股的估值,是一个值得认真琢磨的研究标的。