下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

一、当前市场定价隐含了哪些一致预期

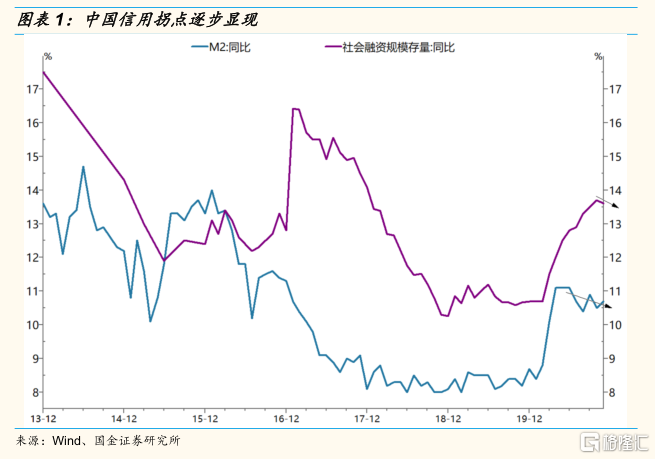

“经济回升,政策收缩”基本上是当前市场一致预期,特别是上半年经济强劲复苏,信用拐点正逐步显现。首先,当前市场对全球经济回升的预期是建立在疫苗逐步铺开接种的前提假设之下,近期美国FDA批准了辉瑞的新冠疫苗进行紧急使用,月底疫苗或率先在潜在高危人群进行接种,预计明年一季度将基本覆盖潜在高风险人群。当前全球复苏最大的边际驱动在于美国需求回升以及中国经济持续修复。除了疫苗之外,新一轮刺激政策也是后续美国经济回升主要驱动力。其次,最新公布的社融和M2数据显示,信用扩张拐点正逐步显现。明年货币/信用环境大概率均会有所收缩,尽管市场对货币政策仍存在一定的分歧。

但在“经济回升,政策收缩”宏观环境下股票市场如何演绎是存在分歧的,核心分歧在于:1)上市公司业绩回升能否成为驱动市场的核心因素。2)货币/信用收缩对市场估值的影响到底有多大。我们认为市场的核心矛盾或还是在于估值,一方面市场对明年业绩增长预期相对充分,而市场对明年影响估值的部分因素定价相对并不充分,比如资管新规过渡期到期对信用环境的冲击、拜登加税等政策对海外市场的影响、明年公募基金发行能否延续今年的趋势。

二、市场定价不充分的三大方面:资管新规、拜登新政、公募发行

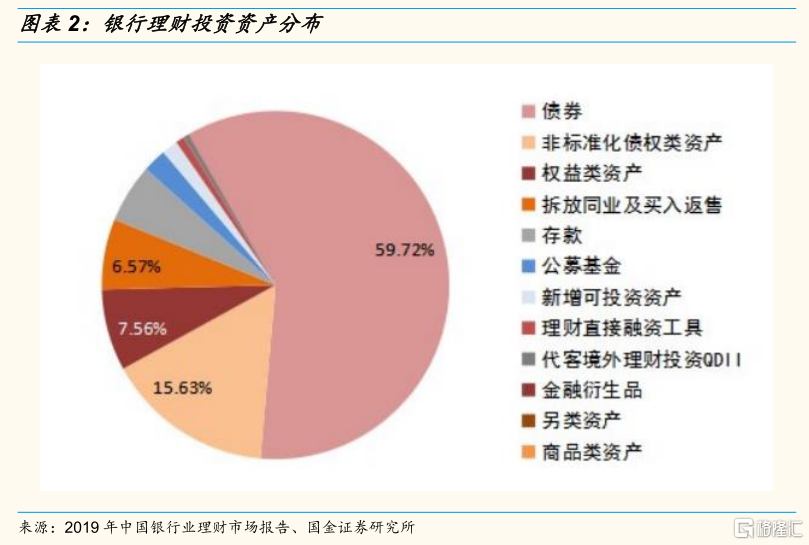

2021年底资管新规过渡期将到期,当前银行理财存量规模中预计还有一半左右仍是非净值化产品,对应规模超过10万亿,底层资产账户要集中在债券类资产(信用债和非标类债权)。尽管系统性风险相对可控,但局部事件性风险仍需要密切关注,不能忽视的潜在风险是:1)大量债券类资产倘若无法得到承接,那么抛售潮或对信用债市场造成较大的波动;2)非净值型存量银行理财产品规模存在大规模缩减风险,或进一步挤压市场信用环境,部分企业或面临流动性风险;3)银行在处置存量资产过程中同样也存在流动性风险和不良资产激增的风险。

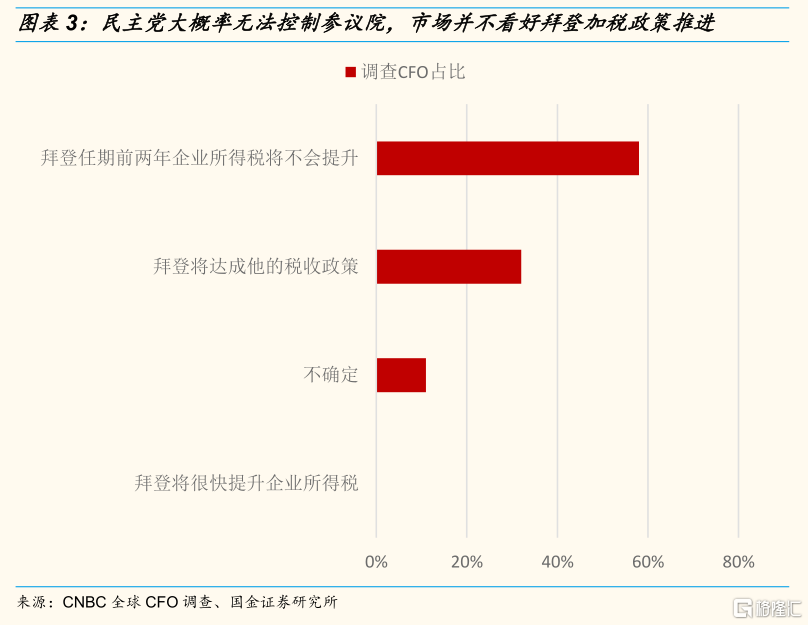

当前市场对拜登当选对市场影响预期相对乐观,核心的原因是尽管拜登胜选,但参议院仍基本在共和党控制之下,市场预期拜登政府加税等政策推出或受阻。从全球企业CFO调查来看,58%的CFO认为拜登任期前两年,企业所得税不将不会提升,几乎所有CFO都不认为拜登能很快提升企业所得税。我们认为当前市场对拜登新政的预期偏乐观,明年拜登正式上任后其加税和严监管的政策取向或是美股市场不确定因素之一。

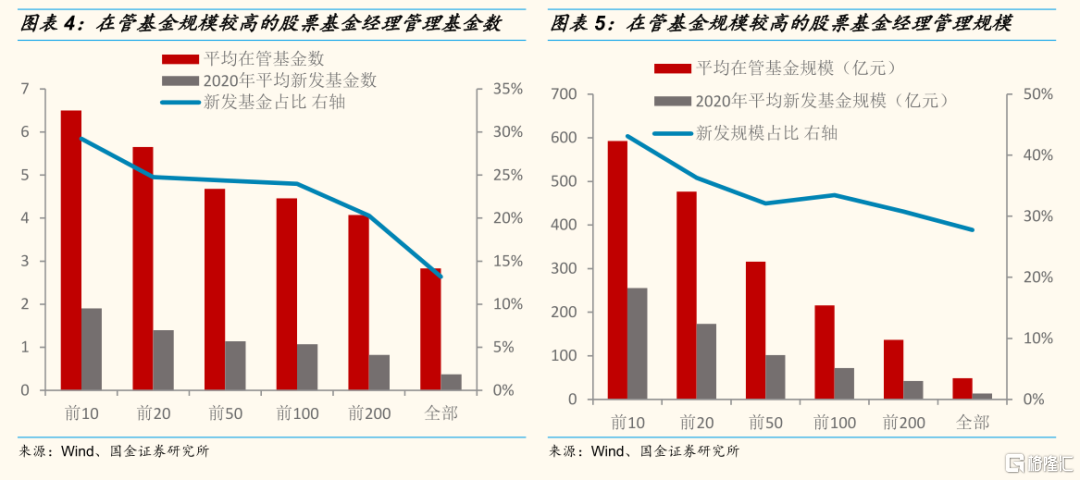

2020年公募基金大规模密集新发基金,头部基金经理管理规模激增,市场对明年公募基金发行预期基本属于线性外推,普遍预期明年基金发行将延续今年的趋势。但我们认为新发公募基金规模大概率高位回落,原因在于:1)今年头部基金经理新发基金规模激增,管理产品数量和规模再大规模上行存在一定的压力;2)如果明年市场赚钱效应不明显,散户入市(无论是申购基金还是直接投资股票)热钱或明显降温。

三、指数区间波动,价值风格占优

A股市场核心矛盾仍是经济增长和货币政策的拉锯。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。此外,从股票风险溢价来看,当前市场风险偏好仍处在高位,风险溢价在过去三年均值的负一倍标准差的位置存在一定的均值回归压力。总体而言市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。

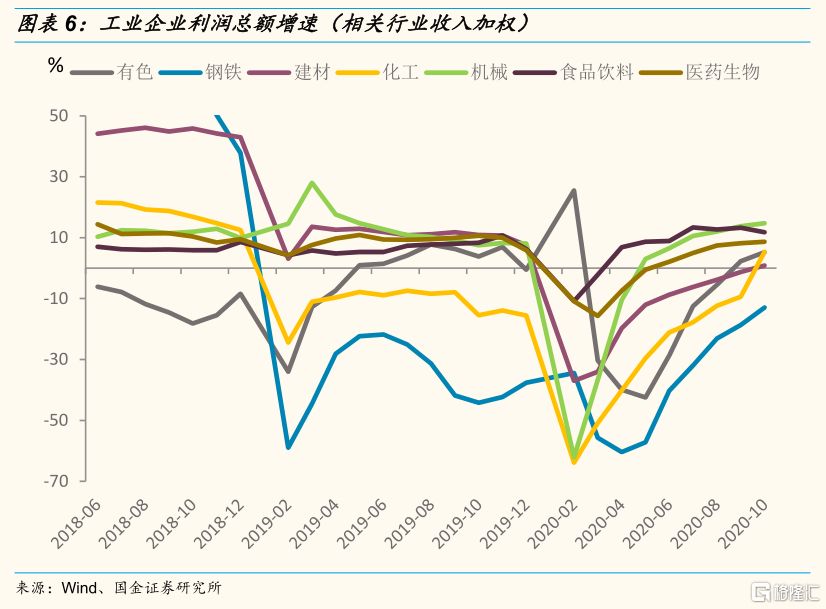

在基本面和货币/信用拐点逐步显现的背景下,今年以来极致的估值分化趋势或迎来逆转。整体来说,明年疫情缓和之下全球经济大概率共振恢复,在经济企稳回升阶段,各大行业业绩开始同步回升,特别是上游行业开始加速恢复,那么今年以来行业业绩分化或有所缓和,部分高估值板块的相对基本面优势或并不显著。此外,在流动性由松趋紧的背景下,高估值板块或存在一定的调整压力,低估值板块安全边际凸显。无论是基本面还是流动性的角度,价值股或重新占优。

四、行业配置五大思路

从“经济企稳,流动性趋紧”的宏观组合预期的角度来看,我们认为部分高估值板块或面临估值调整压力,特别是那些估值没有业绩支撑的板块和个股,而低估值板块安全边际的优势将逐步显现。中期行业配置建议聚焦五大方面:

低估值的银行、保险等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

耐用消费品:家电、家具、消费建材、汽车等

耐用消费品作为典型的早周期品种将率先受益于经济复苏,同时政策刺激消费也将带来相关行业景气回升,此外明年地产竣工或维持高景气,地产竣工产业链行业或充分受益。

涨价主线:有色、化工等

受益于全球需求复苏的全球大宗商品,特别是供给端结构优化的行业,如工业金属和部分化工品种。

困境反转的行业:航空、机场、酒店等

疫情对行业冲击最严重的阶段已经过去,只要能继续运营,业绩修复超预期是大概率事件。

成长初期的行业:5G、AI等

在十四五规划的窗口期,在政策催化和行业自身周期驱动下,部分处在成长初期行业或存在戴维斯双击的机会。

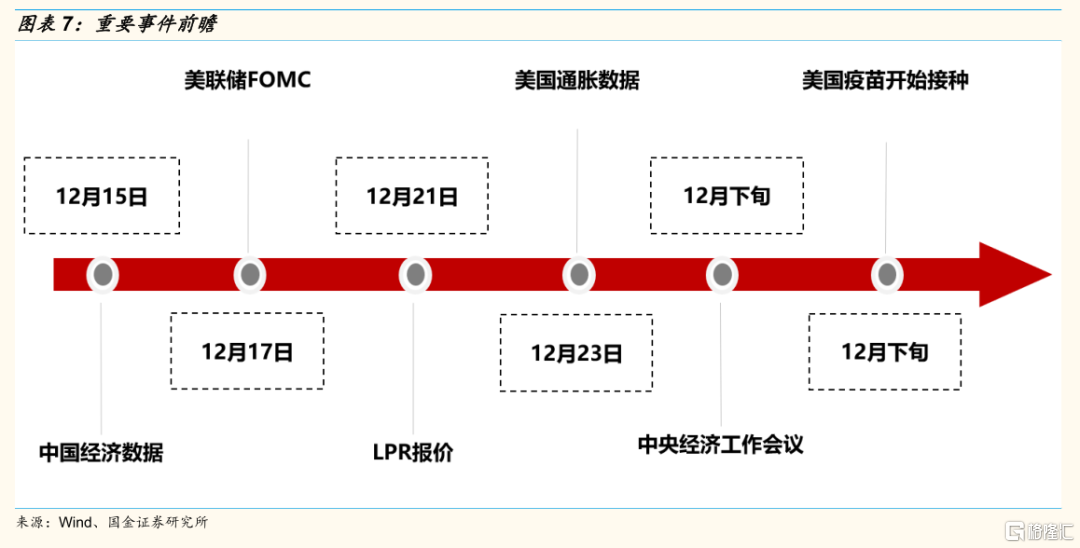

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期。