下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周鑫 王一川

来源:远川投资评论

11月10日,正值双十一的前夕,那一天拥有“AAA”主体评级的永煤控股宣告旗下债券实质性违约。坊间传闻此举为弃卒保车,但市场却不知道下一个“卒”身在何方。然后就是熟悉的用脚投票,信用债自然高台跳水,难怪我楚团长和我说:

今年双十一打折力度最大的恐怕还是信用债。

永煤的暴雷,直接终结了所谓的“国企信仰”,从此国企再也不是刚兑的代名词。“20永煤SCP003”本息10.32亿元,如同扇动翅膀的蝴蝶,在豫州大地掀起血雨腥风。但更大的变革却在银行,理财的“明斯基时刻”已显。而觊觎其王位的“固收+”也在蓄势待发。

01

落幕

笔者有个好友,号称温州霍华德·马克斯,此人痴迷购买80多块的垃圾债。就靠垃圾债低买高卖的绝技,在19年获得20%的年化收益,也算成绩斐然。对此善于总结的他这样对我说道:

跌多了总要涨的嘛。

但好景不常,今年他遇到了80块的紫光。

鹿城霍华德·马克斯都会遇到他的一生之敌“17紫光PPN005”,更何况普通投资者。但普通投资者显然不会去买垃圾债,他们面对更多的是银行理财。因其核心竞争力“机构兜底、刚性兑付”正好切合中国投资者“欠债还钱”的惯性思维,所以在销售端无望而不利。

传统的银行理财产品是依靠“非标投资、期限错配、资金池和摊余成本法计价”的方式提升收益,从而实现违背金融学常识的高收益刚兑。

违背常识即意味着不可能长期存在,2018年《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)的出台,正式给这项畸形的产品宣告了倒计时。

任何一项规定的出台都需要过渡期,毕竟“软着陆”是门艺术。《资管新规》也在两次递延后将过渡期延长至2021年底,但历史的车轮已经无法阻挡。

《资管新规》取消刚兑,改用净值化管理,抑制通道业务,规范主动管理业务,这一系列的组合拳一举打破了旧有的银行理财高收益但高风险的模式。[1]

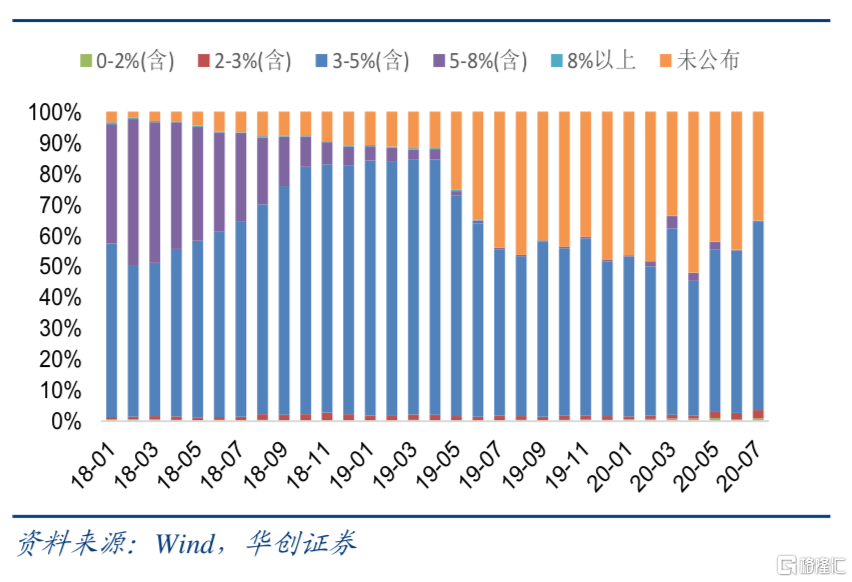

当然效果也是异常明显,根据华创证券周冠南团队的测算,截至2020年7月,新发行的银行理财产品中高收益产品(预期收益率高于5%)的占比已不足1%,较新规落地前下行45.6%。而不公布预期收益率的产品却明显增多,由新规落地前的不足5%上升至35.16%。[2]

2018年至今银行理财发行产品预期收益率分布

很多人会认为是央行的“多管闲事”,终结了自己的“躺赚”美梦。实则是央妈出手规范行业,避免未来更大的风险暴露。你惦记着人家的利息,可人家惦记着的可能是你的本金。

当万亿理财逐渐退下王座,谁又能借机成为资管市场新时代的主角?

02

爆发

要想知道谁才是新时代的霸主,就得对各个产品进行分析。纯债券投资产品由于全球经济增速和利率中枢的下行导致收益率持续走低,无法满足投资者对收益的要求,而权益类产品的高风险让习惯“保本”理财的投资者望而却步。

既然两种主要的产品均不能满足旧有理财投资者的需求,那何不考虑将两者复合呢?正是怀揣着这样的考虑,“固收+”诞生了。

以较低风险的固定收益类资产作为底仓实现基础收益,以及控制回撤的目的(“固收”),同时再配以风险资产来增厚收益(“+”)。再凭借特定的策略将这两者有机结合起来,以期达到“稳稳的幸福”,这就是“固收+”。

不仅是符合旧有理财投资者的需求,“固收+”的兴起实则也是全球低利率的大势所趋。不仅是我国,美国、日本、欧盟等发达国家的资管机构也在原有固定收益资产的基础上,增配权益类资产和另类资产,最终形成“固收+”的模式。

因此,不论是从全球趋势,还是《资管新规》出台后对行业的影响,“固收+”都是必然的选择。历史的车轮选中了“固收+”,也选中了其背后的公募基金。

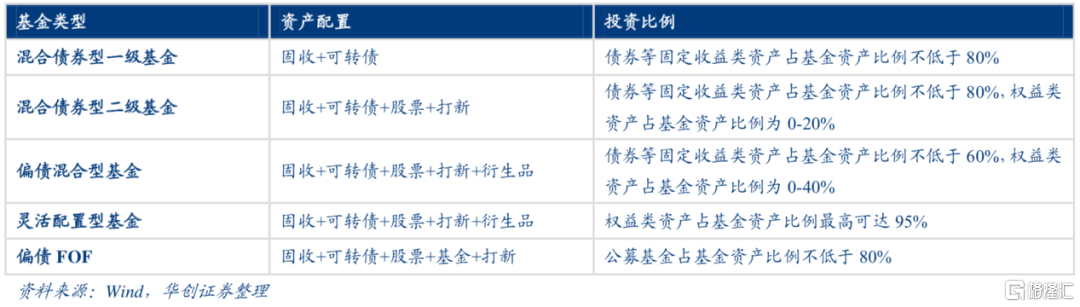

以公募基金作为发行主体的“固收+”产品,依据其资产配置的不同可以分为以下五种产品:混合债券一级、混合债券二级、偏债混合、灵活配置及偏债FOF。其中最为热门的当属混合债券二级和偏债混合这两大类。

“固收+”公募基金类型及资产配置

截至10月底,这两类基金今年一共发行179只,总份额达到2712亿份,占全市场的10.71%,较上年同期增长了约4倍,并且今年发行规模超50亿元的“固收+”产品均为这两类。而其中更为疯狂的当属,权益比例更高的偏债混合类,今年发行规模已达到去年的5.35倍,俨然一副君临“固收+”的派头。

发行份额超50亿的“固收+”产品

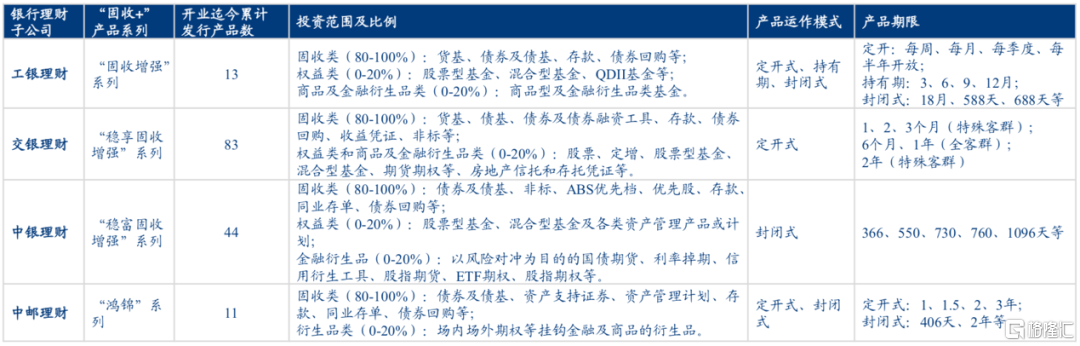

当然银行也不会坐视“这块肥肉”被公募基金独吞。宇宙大行工商银行,便在下半年加快布局“固收+”产品,6月25日至今已发布9款,远超2019年全年的4款产品。除此之外,交银、中银、中邮等银行也没忘记跑马圈地,纷纷抢发产品。

国有大行理财子公司“固收+“产品发行概况

理财失其“鹿”,天下共逐之。但未来无论是公募基金凭借配置优势称霸“固收+”,还是银行以渠道为矛捍卫旧有的势力版图,“固收+”的繁荣已是不可逆的趋势。因此相比旧有的纯债理财产品,“固收+”多配的两成权益仓位将成为A股新的增量资金。

03

机遇

增量资金作为搅动权益市场的鲶鱼,在特定情况下甚至能够引领市场风格。例如2019年底到2020年初的跨年科技股大行情,背后便是科技ETF源源不断地增量资金。以至于5月份暂停科技ETF的新产品发售后,科技股也在随后几个月迎来久违的萧条。

那么,如今源源不断的“固收+”产品,其所携带的权益仓位又将流向何方?从产品特性考虑,由于“固收+”产品需要将最大回撤控制在5%以内,同时实现5%以上的中长期年化收益率,因此他们天然偏好低估值低波动高分红的蓝筹资产。

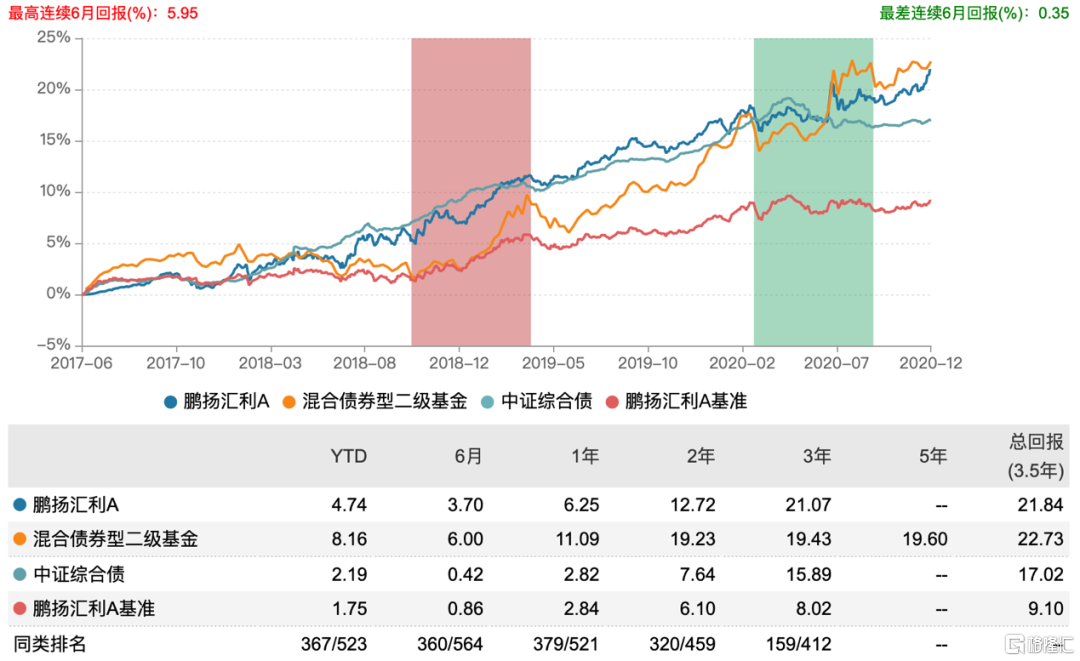

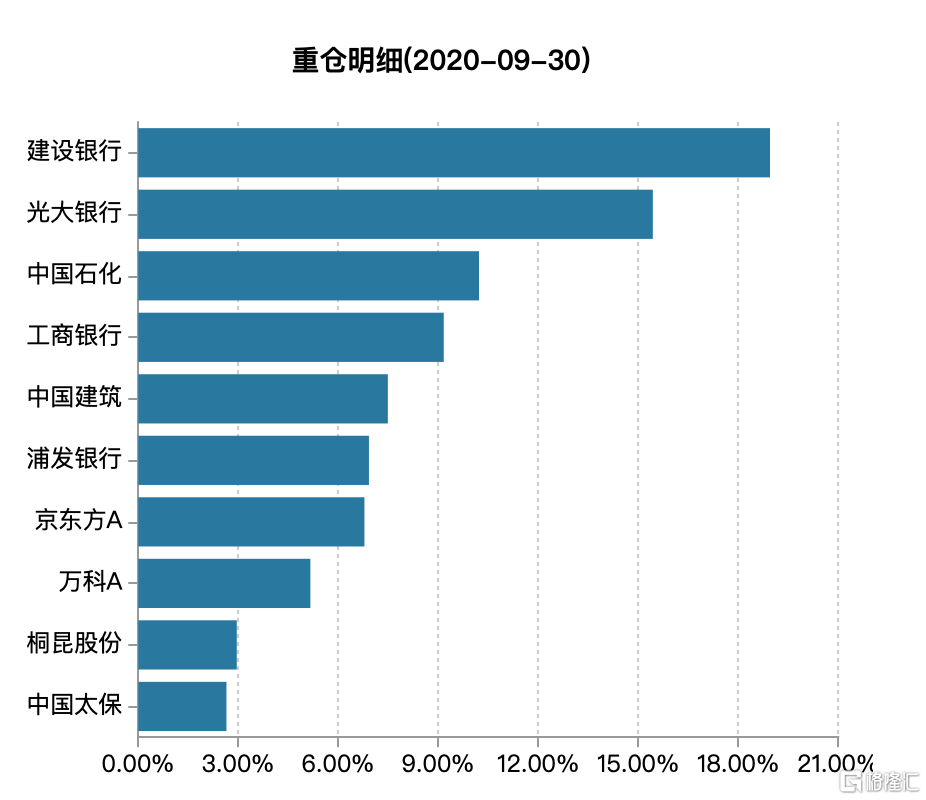

我们以近年来“固收+”领域旗舰产品鹏扬汇利A(混合债券二级)为例,过去三年内其以非常有限的回撤实现了21.07%的收益率,表现可以说是不错。

而根据该产品2020年三季度的持仓披露,前十大重仓均为低估值高分红的银行、保险、地产和周期股。实际上不止是今年三季度,如果将时间维度拉长至产品成立以来进行持仓分析,能够发现该产品在权益配置上一直坚持低估值高分红的投资策略。

每年5%左右的分红收益再加上一定的打新收益,使得“固收+”产品在权益方面的年化收益可以接近10%,有效起到增厚利润的目的。再加上主体是高信用债券,一定程度上也平滑了波动,有效实现了产品目标。

04

尾声还是序曲?

实际上“固收+”还有另外一个名字,叫做“权益-”,毕竟A股不是每只股票都叫茅台,一旦遇到仁东控股,结局可不仅仅是天台这么简单了。配固收的钱多了,自然配权益的就少了,手上没有现金的投资者,冲动型投资也因此减少。

经过双十二的断腿促销,今年A股全市场个股涨幅中位数重回0%。用“固收+”管住自己的手也不失为一个好办法,毕竟没有买卖就没有伤害。