下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:湛述宏观

摘要

消费需求仍在恢复,下沉市场消费崛起。整体消费力仍在持续改善,以及国内出行需求仍未恢复至以往水平,预计整体消费环境在上半年仍处在复苏阶段,整体消费能力并不会出现超预期情况。此外,下沉市场长期处于消费初级阶段,随着消费水平提升,以及商家对于消费者的品牌培养教育,下沉市场消费有望崛起。

食品饮料行业:白酒行业品牌价值凸显,挑选大众食品中的优质赛道。白酒行业:白酒行业从高速成长期逐渐迈向成熟期,产品结构升级成为增长点。细分看,高端白酒终端需求稳健,有望延续高景气;次高端白酒在内部分化背景下,拥有大本营市场的酒企具有较大优势。大众食品,在疫情加速消费者消费习惯改变情况下,我们认为应优选,1)在消费冲击下,挑选市场需求依旧坚挺的优质赛道,及通过产品结构及渠道运营行积极调整实现市场份额逆势增长的优质龙头企业,如常温乳品、国产奶粉及传统调味品行业;2)在新消费需求迅速诞生下,寻找行业市场规模仍有较大发展空间,如复合调味品、低温乳品及卤制品等,从中选择不断创新且迎合新消费需求的优质企业。

展望:疫情冲击下,消费者消费习惯仍在转变及加速被培养,叠加下沉市场消费力不断被挖掘,优质赛道价值越发凸显。

投资建议:我们建议2021年应把握两条投资主线;1)在20年疫情冲击及整体大环境仍存不确定性的背景下,性价比较高的大众消费呈现增长态势。其中,优质企业通过整合渠道,培养消费者品牌意识,其市占率逆势增长,从而穿越周期;2)居民消费习惯逐步优化及下沉市场需求提振,挖掘新崛起好赛道,而具有品牌、品质不断创新升级的企业将胜出。

正文

市场回顾

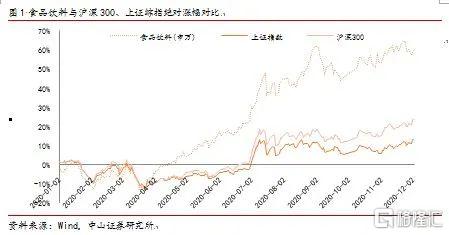

2020年行业表现较亮眼,二季度起与大盘拉开差距。申万食品饮料板块一季度受疫情影响,出现明显下跌,跑输大盘。进入二季度,随着消费需求逐渐恢复,截止2020年12月2日,绝对涨幅达到59.1pcts,跑赢上证综指以及沪深300指数且差距后期逐渐拉大,其相对涨幅分别为45.93pcts和35.41pcts。

板块环比持续加仓。从机构持仓比例看(QFII、保险、基金、券商、社保基金、信托公司、基金管理公司、阳光私募),2020Q3食品饮料配置比例为8.77%,较2020Q2配置比7.35%,持续提升,且超配比例进一步扩大。

疫情可控,行业业绩环比提升。进入2020年,受新冠疫情冲击,一季度整体食品饮料行业不管是收入还是净利润表现均出现明显下滑,春节旺季消费基本停滞,绝大数子行业受影响较大,内部业绩出现明显分化。随着疫情可控,消费场景逐渐恢复,行业业绩环比持续改善。截止2020Q3,食品饮料行业实现收入5701.7亿元,同比增长9.63%,净利润为1109.3亿元,同比增长13.08%,净利润增速已恢复两位数增长。

可选消费子行业业绩环比改善。进入2020年,上半年在受新冠疫情影响下,部分可选消费一季度业绩下滑显著。随着下半年国内消费场景逐渐复苏,龙头企业加速调整,并追赶完成全年目标,部分细分子行业业绩得到环比改善。细分来看,随着线下消费场景恢复,叠加双节旺季消费刺激,像调味发酵品、乳品及白酒等子行业业绩改善明显,三季度营收分别增长12.4%、6.8%及5.1%;净利润分别增长18.6%、3.97%及9.72%。与此同时,像啤酒、其他酒类及软饮料等子行业,在整体行业持续出清,这类可选消费子行业业绩环比改善显著,尤其在摆脱低效产能业务背景下,净利润增速进一步提升。总体来看,虽受疫情催化,子行业业绩依旧呈现分化,但部分可选消费子行业业绩持续改善。

消费需求仍在恢复,下沉市场消费崛起

2021年社零数据回归至常态水平,消费力温和回升。进入2020下半年,疫情可控,各类消费场景逐渐恢复,叠加多个消费节假日刺激,10月社零增速已恢复至4.3%增长。此外,伴随着国家政策扶持,限额以上企业消费品零售总额及商品零售总额同比增速已恢复至常态化水平。从消费者信心指数来看,虽在今年疫情冲击下,居民收入各方面均具有一定不确定性,但随着经济持续恢复,作为前瞻性指标的消费者信心指数呈现回升态势。

对于2021年,我们认为,一方面,自国内疫情受控以来,实体经济正在加速复苏,叠加政策振兴拉动消费,社零增速将回归至良性发展。另一方面,我们认为,整体消费力仍在持续改善,以及国内出行需求仍未恢复至以往水平,预计整体消费环境在上半年仍处在复苏阶段,整体消费能力并不会出现超预期情况。

下沉市场消费空间可期,对于质量、性价比要求提升。细分至消费人群看,以小镇中老年、小镇青年及部分Genz人群为主要代表的下沉市场消费群体,其整体消费规模巨大。数据显示下沉市场人口分散在我国广阔的市、县、乡及村当中,其占比高达72%。在电商市场快速发展背景下,通过电商渠道网络逐渐下沉,物流仓储进一步整合变革,让更多的下沉市场的消费人均接触更加多元化及品牌化的产品。从需求端看,下沉市场消费习惯在逐步优化,对于产品的品质及品牌关注度不断提升,加速对消费升级的需求。从供给端看,面对消费者对于消费品的要求越来越专业,伪劣假冒产品将被驱逐,优质且品牌企业将通过不断模式创新,抢占下沉市场份额。根据数据显示,以伊利、宝洁等具有较强品牌背景的企业为例,其涉及的消费群体逐年扩大,渗透率进一步提升。下沉市场长期处于消费初级阶段,随着消费水平提升,以及商家对于消费者的品牌培养教育,下沉市场的电商用户将有望提升至5.7亿人。

食品饮料:白酒行业品牌价值凸显,挑选大众食品中的优质赛道

白酒行业:行业长期发展格局进一步明朗,头部酒企享有品牌溢价

酒企业绩环比改善,明年上半年在低基数背景下,业绩增速可期。在经历了上半年疫情冲击,白酒行业业绩受影响较大。进入三季度后消费逐步复苏,酒企整体库存及动销改善显著,单三季度实现收入615.54亿元,同比增长11.7%,实现净利润212.72亿元,同比增长13.58%,均已恢复至双位数增长。细分看,高端白酒业绩保持稳健增长,区域性次高端酒企仍在奋力追赶,内部依旧呈现分化。而受大众餐饮恢复较为缓慢影响,低端酒企业绩表现仍持续承压。总体来看,上市酒企业绩表现分化仍在加剧,而龙头酒企不管是渠道库存还是产品终端价格已恢复正常水平。展望2021年,随着消费进一步恢复,叠加受疫情影响2020年上半年业绩存在低基数影响,明年上半年经营稳健的酒企业绩弹性可期。此外,我们认为龙头酒企经销商打款较为积极,预收款及现金流方面改善显著,未来业绩将恢复至稳健增长。

高端白酒终端需求稳健,有望延续高景气。在整体行业产量下降,酒企数量持续缩减的背景下,我国规模以上白酒企业营业收入及市场份额均保持增长,尤其是高端白酒。在今年疫情冲击下,高端白酒市场需求表现坚挺,三大酒企终端需求已于中秋前恢复至常态水平。另一方面,在货币宽松背景下,具有一定稀缺特性的飞天茅台,其终端批价不断走高,也是进一步助力高端白酒站稳千元价格带。我们认为,高端白酒CR3市占率已高达95%,强者恒强格局越发凸显。此外,从2016-2019年三大高端酒企的出厂价变动来看,在渠道持续调整,终端批价仍有上涨空间背景下,其不排除出厂价提升的可能。未来,高端白酒高景气还将有望延续。

次高端白酒在内部分化背景下,拥有大本营市场的酒企具有较大优势。上半年,疫情导致暂停绝大部分次高端白酒消费场景,在库存及需求端两端受创下,酒企业绩明显承压。随着下半年消费场景逐渐复苏,可以看出三季度龙头次高端酒企在对渠道及营销模式加速调整背景下,预收款环比改善显著,而大本营市场较弱的次高端酒企仍在努力消化库存。总的来看,随着需求端对名酒企的认知提升,伴随着全国各地的收入水平的提升,次高端白酒市场规模有望持续扩容。

在高端白酒价格带站稳千元带及市场消费加速升级背景下,次高端白酒下半年起,针对区域及产品进行价格提升,龙头次高端头部品牌纷纷抢占高端白酒提价后的空白价格带。我们认为,在整体白酒行业迈入以价增为驱动因素背景下,而具有品牌优势的地方龙头酒企,依靠战术性调整,合理调整商业模式、渠道利润及终端价格变动,将有望助力酒企盈利能力进一步提升,继而从竞争激烈的次高端白酒行业中脱颖而出。

行业长期发展格局进一步明朗,头部酒企享有品牌溢价。疫情加快行业集中度进一步提升,从业绩方面来看,整体环比持续改善。展望2021年,结合我们对白酒行业量价及市场格局分析,我们认为,1)今年白酒行业在疫情冲击下,白酒行业强者恒强格局越发凸显,整体行业集中度进一步提升,高端白酒价值坚挺,格局稳定; 2)次高端白酒竞争格局逐步加剧,销量增长更多是大本营市场的存量竞争,龙头酒企加快推进渠道扁平化建设,通过产品结构升级,抢占高端白酒上移后空白价格带; 3)目前,光瓶酒市场规模仍有两位数的增长空间,且低端酒行业集中度极低,随着大众餐饮消费渠道逐步复苏,龙头低端酒企在库存较低的背景下,依靠渠道优势抢占其他中小低端酒市场份额,来年业绩弹性可期。

大众食品:疫情加速细分行业洗牌,挑选优质赛道

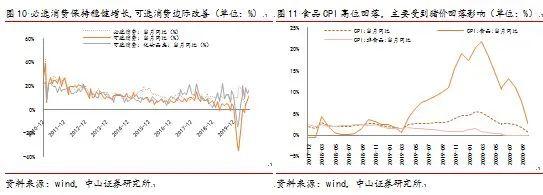

必选品稳健发展,可选消费边际加速改善。进入2020年,在疫情冲击下,叠加食品CPI受猪价影响,必选消费品增速呈现先高后低,可选消费下滑幅度逐月收窄,且增速回归至两位数增长,可选消费边际改善显著。

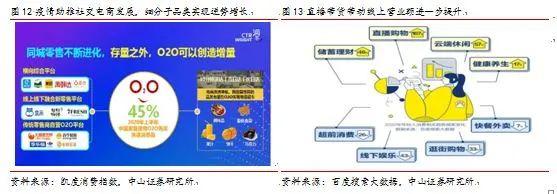

随着2020年下半年消费逐渐复苏,我国社零增速已于8月恢复至正增长,10月社零增速为4.3%。一方面,在此次卫生安全事件影响下,上半年民众宅家,线上购物及通过直播渠道买货成为消费者首选,从而以线上渠道为主、且主营业务为速冻方便食品的企业业绩实现高增长。另一方面,疫情加速了社交电商行业的快速发展,2020年上半年,我国城市有45%的家庭使用到家O2O方式购买快速消费品,像是调味品、饮品及休闲食品等企业均通过此模式,线上销量实现了弯道超车式增长。对于大众食品行业,在疫情加速消费者消费习惯改变情况下,我们认为应优选,1)在消费冲击下,挑选市场需求依旧坚挺的优质赛道,及通过产品结构及渠道运营行积极调整实现市场份额逆势增长的优质龙头企业,像是常温乳品,国产奶粉及传统调味品行业;2)在新消费需求迅速诞生下,寻找行业市场规模仍有较大发展空间,如复合调味品、低温乳品及卤制品等,从中选择不断创新且迎合新消费需求的优质企业。

乳品:乳品双子星多元化布局,关注乳品细分赛道

预判2021年乳品市场,1)短期来看,受疫情影响,上半年市场需求被抑制,业绩影响较大,存在低基数效应。明年上半年,在后疫情时代消费者对乳制品需求进一步提升,以及乳企库存消化完毕进入补库存期,其上半年业绩有望超市场预期;2)中长期来看,常温奶方面,还是建议关注市场份额稳健提升的乳品双子星,未来将通过布局全产业,扩大企业发展。对于乳品细分子品类而言,低温奶市场仍有较大发展空间,应当布局低温产品在市场渗透率得到提升,产品结构进一步升级的优质乳企。同时,建议关注有望迎来红利期的内资奶粉品牌。

调味品:传统调味品头部企业加速改革,把握复合调味品好赛道

传统调味品趋向高端及功能化发展,上游成本上行龙头企业存在提价预期。随着居民人均可支配收入水平逐渐提升,对于健康饮食要求调味品品牌认知提高,调味品的产品升级成为拉动调味品规模增长的主要驱动因素。此外,近年来,随着内容社交迅速发展,传统调味品趋向功能化发展,以普通酱油为基础,延伸至更细致化的品类,像是烹饪鱼专用、鲜味酱油等。根据数据显示,海天酱油的高端及功能化产品由2013年10%已提升至2019年的40%。总的来看,调味品行业的消费升级需求助推调味品企业盈利能力进一步提升。另一方面,进入2020年,作为调味品上游原材料的大豆、豆粕及瓦楞纸等价格持续上涨,无疑是对调味品企业的成本端形成较大压力。从近年调味品企业的提价动作来看,部分头部企业于19年对部分产品针对性提价,涪陵榨菜于2020年以缩量改包装形式变相提价。我们认为,在上游原材料成本压力持续背景下,头部调味品企业有望通过产品结构升级模式提价或是直接提价模式进行涨价。

随着餐饮行业逐步连锁化,作为产业链下游的复合调味品市场享红利。随着我国消费对调味品的需求逐步多元化,叠加疫情加速餐饮行业连锁化发展,复合调味品及火锅调味料等小品类调味品市场份额进一步提升。2010-2019年我国复合调味品市场规模复合增长为14.9%,远高于传统调味品市场规模增长。数据显示,中国目前复合调味料的消费额占整体调味品比为18%,远低于对标的亚洲国家,日本的49%,行业人均消费额及消费占比均具备较大提升空间。预计未来随着餐饮产业链的加速连锁化,集中度十分分散的复合调味品市场或将进入高速增长周期,而龙头企业有望依靠早期与餐饮企业加强合作等优势,进一步提高市场渗透率。

啤酒:行业产能进一步优化,龙头企业产品结构升级盈利能力可期

行业拐点已现,产能进一步优化,趋向高端化发展。随着我国啤酒行业18、19年库存消化,中高端啤酒企业内部调整,截至2020年10月,我国啤酒产量达2700万千升,同比下滑2.1%,产量增速下滑幅度缩窄显著,行业拐点已现。与此同时,我国啤酒产品价格长期处于较低水平,远低于进口啤酒价格。随着龙头企业产品结构升级及品牌收购,我国中高端及以上啤酒价格增长长期高于行业平均增速水平,叠加高端及超高端市场规模逐年提升,可以看出行业逐步向高端化发展。

休闲食品:寻找品牌力较强及市占率逐步提升的龙头企业

目前,休闲食品细分子品类众多,经营模式各式各样,消费者对产品依赖粘性较低,逼迫企业不断投入大量费用做好品牌推广,在原有产品基础上不断推出新产品,迎合市场消费需求。我们认为疫情冲击下,线上消费习惯逐步被培养,叠加新势力人群消费力提升,其对品牌及新兴产品力的进一步追求,消费应优先选择以下细分子品类的龙头优质企业:1)细分子品类进入壁垒较高,品牌产品具有绝对优势。2)企业渠道力强,线下经营持续优化,市占率逐步提升。

速冻及半成食品:短期高增回落,长期行业成长逻辑不改

2020年受益于居民宅家,速冻及半成食品行业销量实现翻倍式增长。其中龙头企业三全及安井食品依靠自身多元化产品,及时补给渠道库存短缺,在量价齐升背景下,业绩实现高增。短期来看,我们认为行业的高增速已过,将逐渐回归至常态化,高基数背景下,更应持续关注龙头企业动销及库存情况。中长期来看,对比发达国家速冻食品人均消费量来看,我国消费量仅有9千克每年,仍处在较低水平。伴随着餐饮行业趋向连锁化发展,外卖需求增加、家庭饮食口味多元化及新势力群体更加追求个性及方便化饮食,不管是针对于餐饮B端还是家庭C端,我国速冻食品市场规模仍存在较大增长空间。

投资策略

疫情冲击下,消费者消费习惯仍在转变及加速被培养,叠加下沉市场消费力不断被挖掘,优质赛道价值越发凸显。同时,随着在疫情可控下,整体消费力持续改善,我们将持续关注以下两个方向:1)在20年疫情冲击及整体大环境仍存不确定性的背景下,性价比较高的大众消费呈现增长态势。其中,优质企业通过整合渠道,培养消费者品牌意识,其市占率逆势增长,从而穿越周期;2)居民消费习惯逐步优化及下沉市场需求提振,挖掘新崛起好赛道,而具有品牌、品质不断创新升级的企业将胜出。基于以上观点,我们建议2021年食品饮料行业应把握以下两条主线:

白酒板块:在疫情冲击下,白酒行业强者恒强格局越发凸显,高端白酒价值依旧坚挺;次高端白酒产品结构升级,加速改革抢占市场;低端龙头酒企随着大众餐饮复苏,龙头低端酒依靠自身高性价比产品抢占市场分额。总体来看,在上半年业绩低基数情况下,龙头酒企经销商打款较为积极,预收款及现金流方面改善显著,业绩存在一定弹性。

大众食品板块:一方面,考虑部分大众食品行业受益于疫情需求大增,上半年业绩存在较高增长基数,应当适当降低其业绩预期。另一方面,随着消费场景恢复,以乳品及调味品为代表的大众消费品行业,其业绩环比改善空间可期。中长期来看,应挑选较高进入壁垒的优质赛道,从中挖掘具有较强议价能力,定价权,及不断创新的优质企业,以至于在逆势中份额逐步提升的企业。

行业估值处于历史高位水平,应当合理看待核心资产较高估值,紧盯业绩存在弹性的个股。截止12月02日,食品饮料估值为46倍(PE TTM)。回顾2020年板块估值表现,受疫情影响,叠加市场流动性较为宽松,在行业具有一定防御性特性情况下,市场对未来盈利溢价存在预期,整体板块估值表现较为强劲。目前行业估值已明显高于历史均值位,我们认为,核心资产估值在业绩稳健增长及确定性较强背景下,应当理性接受其估值波动。此外,在行业持续分化背景下,紧盯存在低基数效应,需求复苏库存消化的优质个股,其业绩弹性有望带动阶段性的估值提升。

风险提示:

疫情再次爆发,消费能力下滑明显,行业需求减弱。

高端白酒需求下滑,区域次高端酒企渠道下沉有限。

食品安全出现严重问题,影响消费者购买意愿。