下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据(www.gogudata.com)

昨天的行情让人好气又好笑,就是外围一片涨,北水也持续流入,结果A股下午给你整个股灾即视感。

我找了一圈,没看到明显原因。盘后被推送了11月的货币数据,或许是原因之一,在A股混了多年,都知道A股的信息保密性就那样。

今天A股一开始是跌的,后面渐渐走好。

但1点20左右又跳水了,食品饮料里最明显的就是伊利,然后茅五也双双翻绿。嗯,100倍的海天味业坚挺无敌。

大A三千,我独服海天。

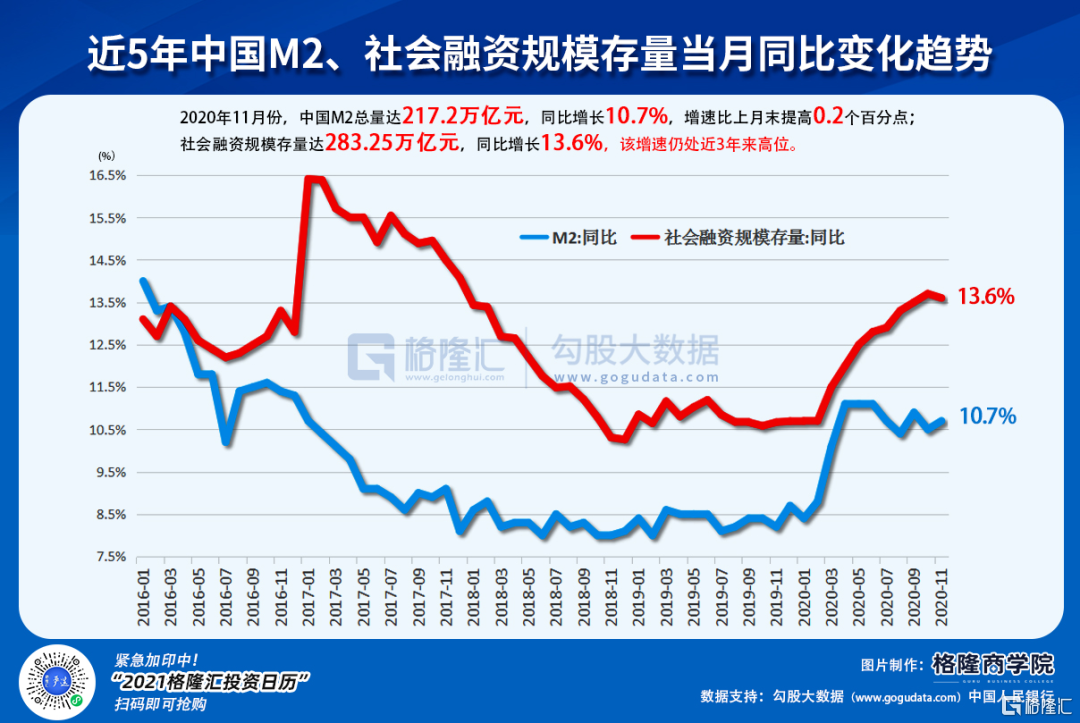

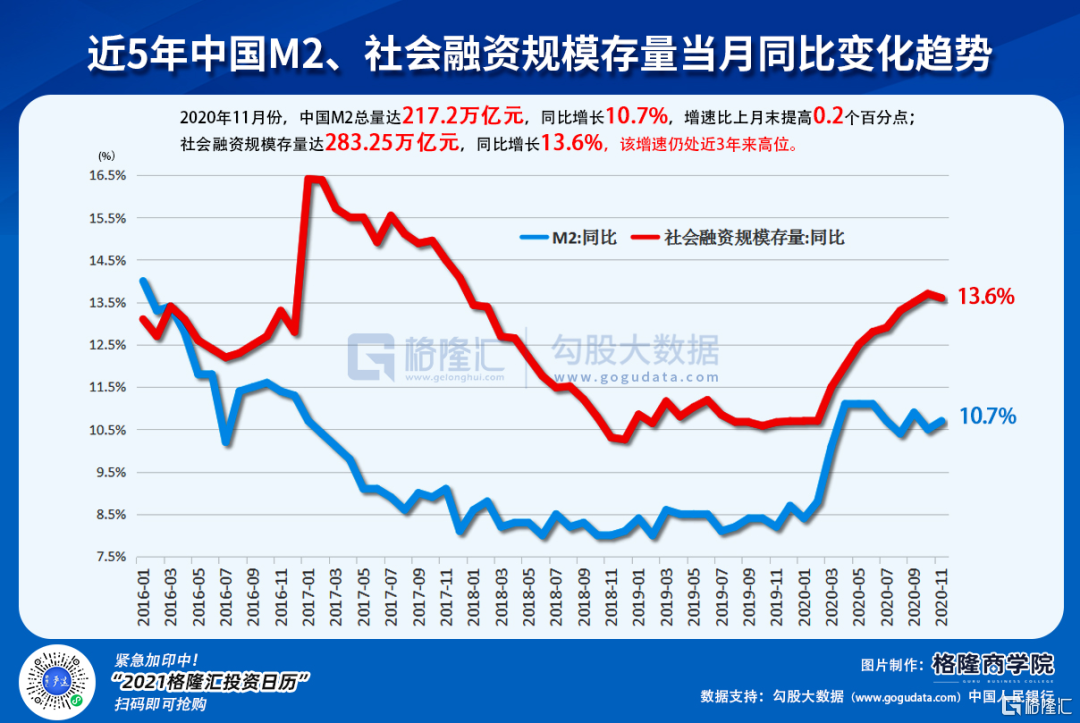

当前A股的核心还是市场对流动性的担忧,所以就来看下这份11月的货币数据。

1

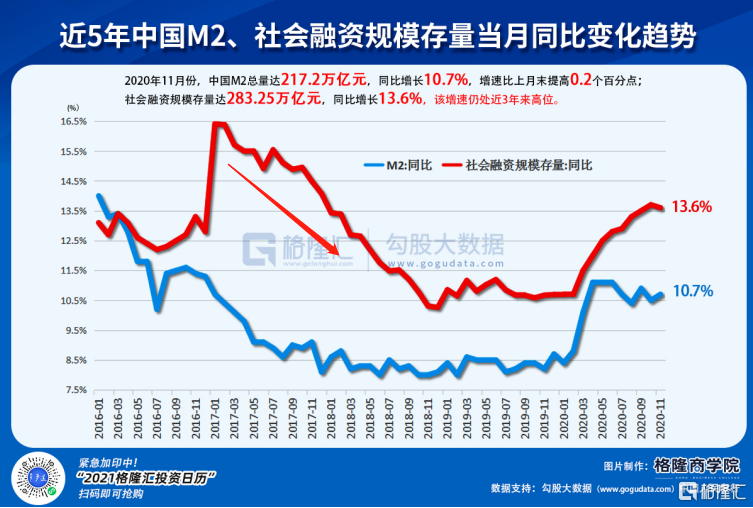

11月的M2增速同比增了10.7%,略有超预期,但这个回升不用惊喜,跟9月一样,大概率只是一个短期扰动,下跌的通道并没有变化。

社融的增量是2.13万亿,比上年同期多了1406亿元,预期1.98万亿,上个月是1.42万亿,也超预期。此处会超预期,我觉得主要是因为11月AAA国企债券的违约事件导致市场给的预期不高。

11月的数据也反映了这点,分项看,企业债券融资仅862亿,上个月是2522亿,去年同期是3329亿。萎缩这么厉害的原因不难理解,一方面投资者信心不足,会偏谨慎,另一方面除非是急需要钱,企业也不会赶这个风口去发债。

然后政府的债券融资比较给力,11月新增了4000亿,相比去年同期多了2284亿。不过这块明年应该比较难期待,可以看到,这个增幅已经在逐月下滑了,8月增了8741亿,9月增了6326亿,10月增了3060亿,11月是2284亿,逐月在下滑。去年全年政府债券融资是4.72万亿,今年前11个月已经达7.62万亿了。主要是因为疫情特殊,明年大概率回归常态。

社融口径下的新增人民币贷款还可以,这个月新增1.53万亿,上年同期是1.36万亿。

所以,就新增这块来讲,应该是还行的。

然后看余额,11月末社融存量为283.25万亿,同比增长13.6%,较上个月回落了0.1个百分点。这也是一个不错的增速,但这却是去年10月以来的首次下降,也是这一指标让市场惊呼社融的拐点到了。

社融余额增速这个指标,我以前较少关注,这个月的下降,我觉得主要还是受11月的债券违约事件影响,一边发新债不畅,一边老债不给续了。

当然,往长看,这个指标也大概率是要回落的。730政治局会议的定调,社融规模的增速从显著高于去年已经变成了合理增长。

未来方向不言而喻。

2

数据发布后,看到不少说社融出现了拐点的观点,现在讲拐点,多少有点后知后觉了。

复盘梳理一下,即知,风早起于青萍之末。

5月,央行开始不再降LPR利率。

6月,市场翘首以盼的降准没到到来。

7月,政治局会议重新定调货币政策。

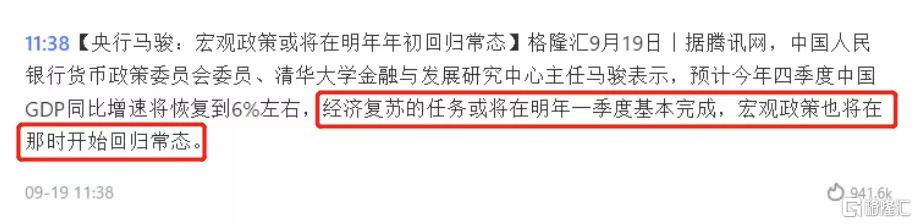

9月,央行官员暗示宏观政策将在明年一季度开始回归。

10月,央行在9月货币数据发布新闻会上表示向好的经济为未来更好的保持合理的宏观杠杆率创造了条件,此中意味,细品。

这一系列的操作下,在社融存量规模增速掉头之前,已经有量的反应了。一是M2的增速,7月开始掉头,虽然现在偶尔有波动,就像11月又回升了,但大方向大概率是继续向下。

二是利率上行,10年期国债收益率一路上升到3%以上。这波债熊猝不及防,想当初,不少观点认为我们可能就此告别3%了,没想到,就几个月时间,它就回来了。

社融存量规模增速掉头,不过是这一系列操作的一个自然结果,至于为什么会在11月出现,可能就跟11月的信用债事件有关。没有这个事,下个月,或者明年初,也会出现。

就股市投资者来说,现在担心社融存量规模增速的掉头,也有些后知后觉了。因为当风起来的时候,聪明的资金已经开始察觉。

表面上看,指数似乎在新高,但指数新高的背后,却是此起彼伏的崩盘,各个板块各个惨法。我之前统计过7月12日至11月26日的区间最大回撤,A股带科创板一共4086只,最大回撤在30%以上的1661只,占比高达40.8%,最大回撤在20%以上的高达3042只,占比75%。

所以说,现在担忧流动性,后知后觉了。

3

那现在怎么看?

个人看法,当无人担心流动性的时候,是比较危险的。我从8月开始多次提醒了流动性风险,8月13日明确指出全面牛市结束了(详细见《弱弱问一句:牛还在不在》),但估计那个时候并不会有多少人在意。

而现在崩了一波后,市场对流动性如风声鹤唳般警惕,我反而觉得并不危险了。预期已经打进去了,那就是找超预期的地方。

就流动性来说,之前也提过,我认为11月30日的异常MLF操作是一个积极信号(央行今年有意把MLF全部放在当月15号做,11月30日这个操作属于超预期)。11月以来,国债收益率重新快速上升,月底这笔异常的MLF操作,表明央行并不希望利率升得太快。

现在10年期国债收益率仍然盘桓在3.3%的高位,关注下周的MLF操作。

关于明年的流动性,好的预期差是美联储无底线的宽松操作牵制了我们的收缩步伐。另外,美联储无底线宽松,海外资金便宜(因而估值体系也是建立在这一低利率基础上),在金融市场开放的条件下,海外便宜的资金会进入中国,也会对冲部分国内收紧。

最近的内资太聪明鸡贼,而外资继续当雷锋。

坏的预期差就是美联储也暗示收紧。目前还看不到这一迹象,这个月初鲍威尔在听证会上还表示:现在撤销对经济的支持还为时过早,如有需要,能重建或者建立新的贷款便利工具。

当然,如果真发生了坏的预期差,它也不完全是坏事。因为美联储如果是主动收紧,其含义是它认为经济恢复得不错,经济的基本面向好。

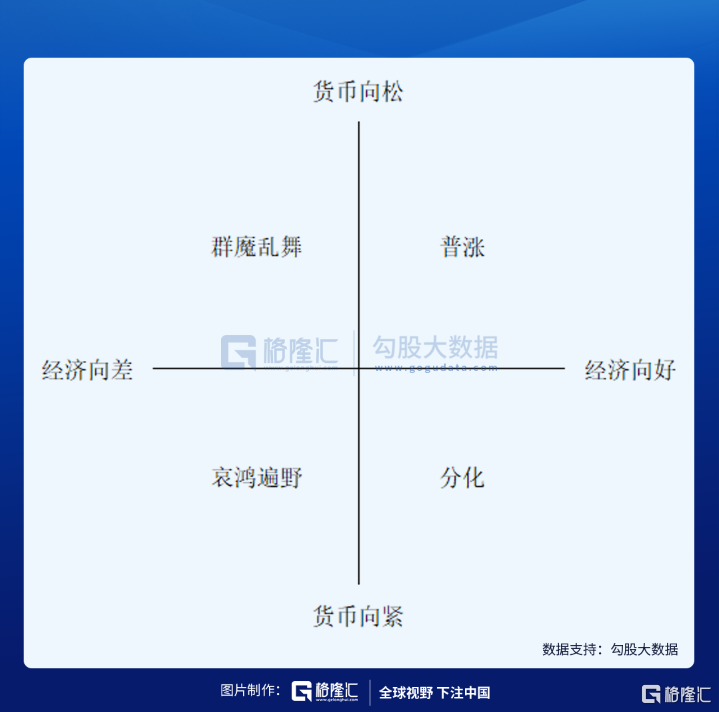

流动性收紧并不是不能好好耍股票了,而是你要弄清象限。在经济向好+货币向紧的组合下,有限的资金只会去追寻那种基本面逻辑靠谱的公司。

类似于2017年,你看到社融规模增速也是下降的,快速下降的。

但当年的沪深300与创业板的走势是这样的。(注:此处并非打死创业板,只是用来表示分化行情,今天的创业板,与2017年的创业板,结构已经变了很多了,指数还是那个指数,指数也不是那个指数了)