下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:超配

12 月份投资观点:周期已至,持续推荐年度三大主线

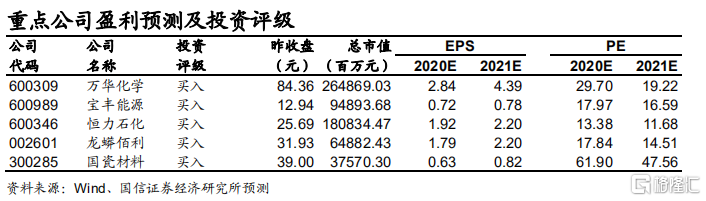

主线一:聚焦周期品龙头,涨价和扩产并行。基于龙头扩产市占率提升、库存周期上行、国内外需求共振三大逻辑,我们筛选出盈利能力出众、出口占比高和竞争格局好的几个赛道。扩产落地方面推荐:恒力石化(民营炼化代表)、宝丰能源(煤制烯烃标杆)、华鲁恒升(煤化工龙头,新建荆州基地)、华峰氨纶(氨纶龙头)、扬农化工(农药龙头,农用菊酯扩产)、苏博特(减水剂扩产);涨价角度推荐出口多和市场集中的:钛白粉(龙蟒佰利)、聚氨酯(万华化学)、磷化工(新洋丰)和涤纶粘胶(新凤鸣、三友化工)。

主线二:政策落地确定性需求释放。化工下游掘金很大程度上受益于政策落地带来的行业需求爆发,相关赛道龙头将享受超额收益。当前看国六标准落地、可降解塑料渗透加速、风电光伏政策超预期和危化品运输行业政策趋严确定性最强。我们重点推荐:国瓷材料(陶瓷龙头)、奥福环保(蜂窝陶瓷)、万润股份(分子筛)、金发科技(改性塑料)、回天新材(光伏用胶)和密尔克卫(危化品运输)。

主线三:新基建核心材料国产替代。十四五规划再次强调核心新材料国产替代,我们看好行业空间大、增速快和技术替代可期的 5G、半导体和锂电池相关新材料。重点推荐:昊华科技(电子特气)、飞凯材料(光纤光缆)、道明光学(PC/PMMA 复合板)、松井股份(电子涂料)、鼎龙股份(抛光材料)。

化工行业近况:油价上升成本支撑,11 月价格普涨

今年上半年由于疫情和油价双重冲击,下游需求低迷导致行业库存水平整体处于较高水平。经过 Q2-Q3 国内需求的稳步恢复,行业库存水平已经明显下降,进入被动去库存阶段。当前随着国内地产基建、家电、汽车、纺服、农业等主要下游的需求复苏,以及全球疫情有望进入可控阶段,海内外需求有望共振,行业将迎来景气上行周期。

Q3 末化工行业盈利水平基本恢复至去年同期水平,凸显国内化工企业在面对极端环境下的经营韧性。11 月以来化工品库存维持低位,其中钛白粉、塑料、化纤等库存下降显著;价格方面,之前涨幅较大的聚氨酯板块有所回调,纯碱价格持续探底,除此之外化工品几乎全月上涨,石化和有机板块伴随油价持续上涨,塑料和橡胶板块延续全年涨势,化纤国内外需求叠加价格开始反弹。

风险提示

原油价格大幅波动;海外疫情恢复不及预期;下游需求大幅下降。