下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文来自国信研究;

证券分析师:谢长雁 S0980517100003;

联系人:张超。

2020年11月30日,国信证券发布一篇关于先健科技的深度研究报告《创新器械黑马,介入耗材明珠》,维持对于先健科技的“买入”评级,给予公司合理市值155-181亿港币,对应股价为3.58-4.18港币。此后四日,先健科技上涨18.1%,截至12月4日收于3.98港元每股。

国信证券研报精要如下:

科技龙头地位,创新器械及介入耗材前景无限

先健科技是主动脉介入市场的领导者,支架植入量国内排名前三,2021年起多个重磅产品将陆续上市。2021年起先健科技将有多个重磅产品上市,产品管线将覆盖主动脉全域。多个在研主动脉支架产品为全球或国内独创,含有多款重磅产品。先健科技将大幅提升竞争力,并有望渗透先前只能应用开放手术的适应症。新产品的陆续上市将支撑先健的增长,形成先健、心脉和美敦力三分天下的局面。

外周介入布局方面,支架和药球双双进入器械绿色通道。据国信证券估算,国内主动脉患者近200万,2022年介入治疗市场规模可达20亿,市场空间广阔,先健Aegisy腔静脉滤器已是国内第一品牌,将逐步开启国产替代进程。

看好先心封堵器和左心耳封堵器

先心封堵器在国内外均稳健增长,利用现有三代产品形成梯队满足不同的市场需求(HeartR下沉渠道,Cera和CeraFlex更新换代),可吸收封堵器和PFO封堵器都已进入绿色通道,预计2022-23年左右上市。不断完善的产品线将促进产品在国内外稳健增长,主要优势体现如下:

1、中国CHD(先天性心脏病)介入治疗水平领先,基本已完成进口替代,但渗透率仍不高。

2、先健科技在行业内占据主导地位。

3、先心封堵器销售额年增速为15-20%,CeraFlex在欧洲销量恢复。

4、先健科技不断革新材料,完善功能,上市后将形成完善的产品组合和梯队。

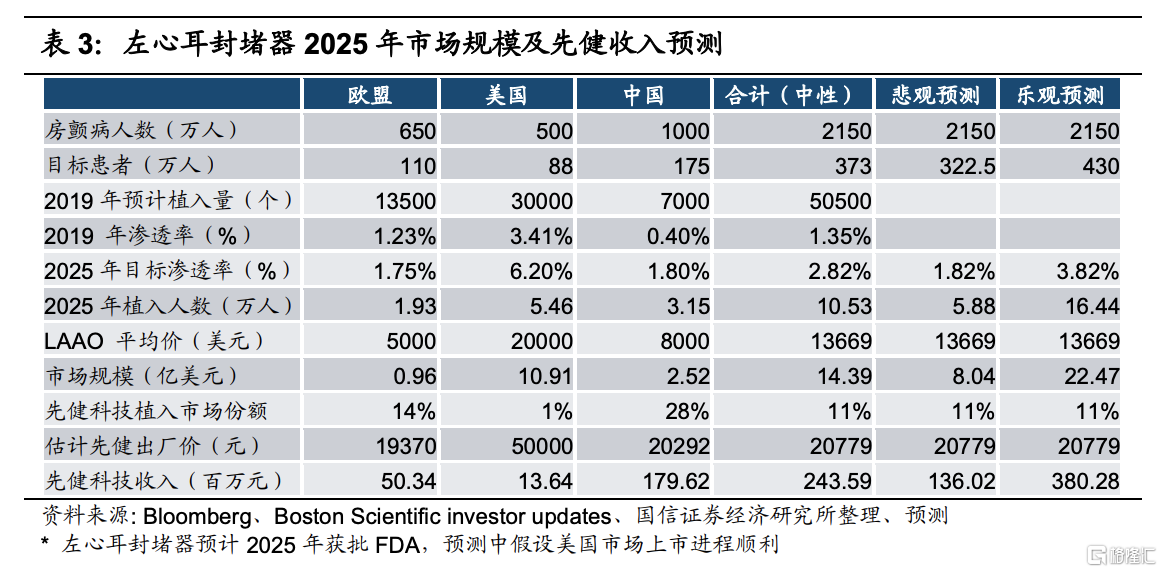

左心耳封堵器有望替代华法林的使用,潜在空间巨大,凭借技术性能和临床优势在全球市场抢占波科和雅培的份额。主要优势体现如下:

1、左心耳封堵(LAAC)潜在适用人群广泛。

2、2019年12月中华医学会专家共识发布促进临床认可度提升。

3、目前国内波科为主导,先健科技有望快速放量,潜在空间达20亿美元。

核心资产起搏器快速放量、铁基支架构建平台型技术

起搏器市场规模大增速快,却受限于进口产品价格高昂、植入医生数量偏少,且研发技术难度大。进口品牌凭借技术优势、品牌效应和先占地位垄断了市场,目前占比近95%。国产仅有乐普(秦明)、微创(创领,与索林合作)和先健(与美敦力合作)三家。美敦力与先健的合作是进口替代趋势下的合理选择。先健科技借助美敦力的技术和渠道优势快速攻城略地,起搏器有望快速放量。

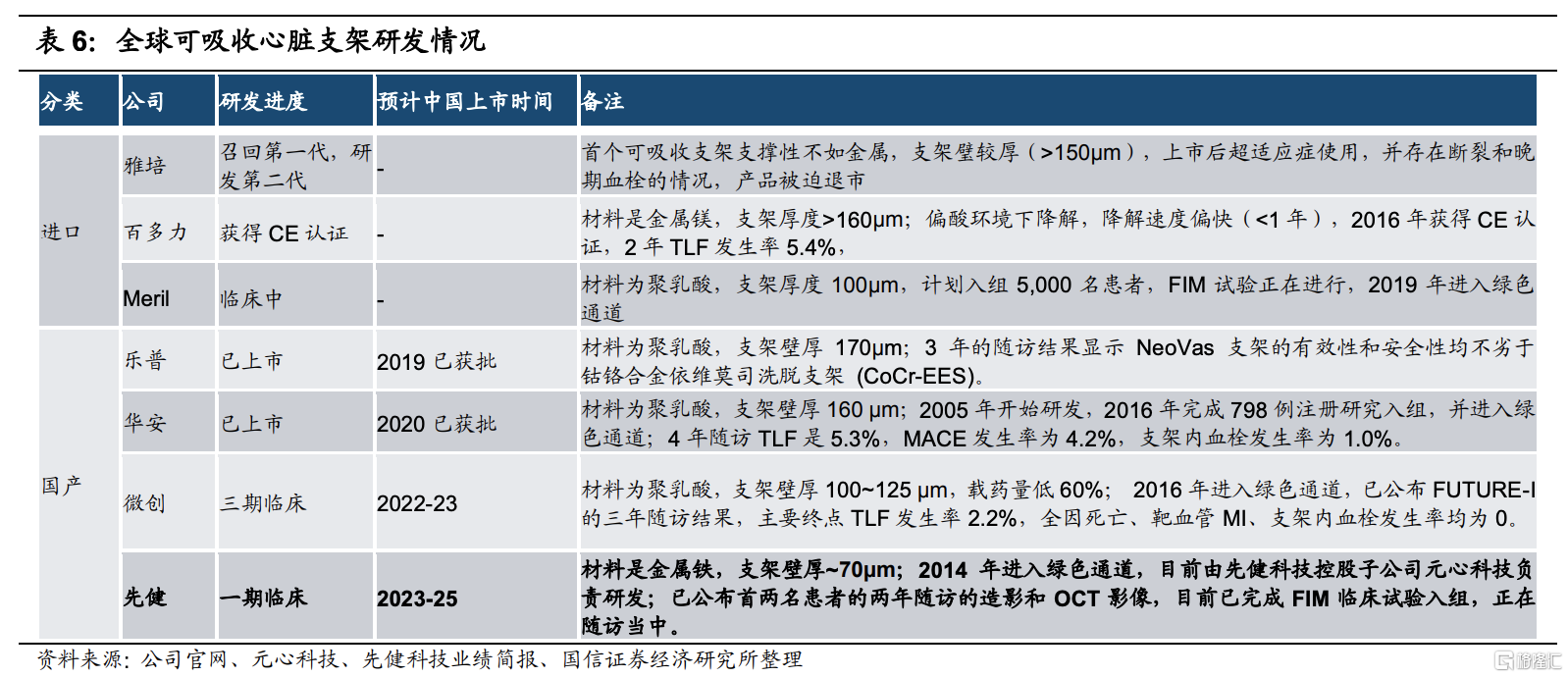

铁基可吸收血管支架十数年磨一剑,在争议中稳步前行。项目于2006年启动,持续研发迄今逾13年,花费3年时间进行技术路径筛选,选择铁基材料制作可吸收支架。整个项目首批包含三款产品:可吸收冠脉支架(IBS)、可吸收肺血管支架(IBSAngel)和可吸收膝下血管支架(IBSTitan)。

目前,铁基可吸收冠脉支架的FIM临床试验部分初步数据已披露,支架降解情况良好,体现良好的安全性,今年底将启动二期临床。IBSAngel已提交CE认证并进入国内绿色通道,预计明年获批,铁基技术平台即将迎来收获期。

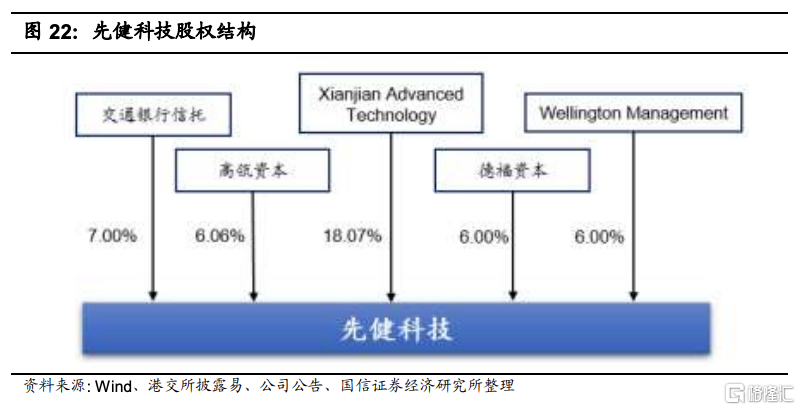

高瓴和德福战略入股,深化合作和资源、奠定渠道基础

2020年11月24日,公司公告高瓴资本和德福资本通过大宗交易受让中央汇金(光大控股母公司)持有的先健科技全部股权,本次交易达成后高瓴资本和德福资本分别累计持有先健科技6.06%和6.00%的股份,成为先健科技重要的战略合作伙伴。此次战略入股表明高瓴和德福等专业投资机构对先健的市场地位及企业价值的认可,并为后续的深化合作和资源、渠道的导入奠定基础,有利于先健科技逐鹿全球市场。

国信证券推荐先健科技的四大理由

1)先健科技是全球第二大、金砖四国最大的先心封堵器供应商及全国前三的动脉介入支架供应商。先健继续维持结构性心脏病和主动脉介入领域的领导地位,并随着更新换代的产品以及独家品种上市,进一步提升市场竞争力;

2)左心耳封堵器在临床中逐步获得认可,国内迅速放量;凭借产品性能和临床应用上的优势在欧洲提升份额;于2024-25年顺利获批进入美国市场;

3)起搏器方面和美敦力合作顺利,借助美敦力的技术和渠道以及国产价格优势快速入院;铁基可吸收支架临床及上市顺利,安全性及有效性结果优异。

4)对于医疗器械企业,港股和A股市场估值逻辑从“重业绩”向“重创新”切换,拥有技术创新实力和平台型属性的器械企业会给予高估值溢价。

公司未来的核心看点

1)公司的主动脉覆膜支架从2021年起预计将有多款独家新产品获批上市;

2)左心耳封堵器在高出血风险的房颤患者中逐步替代华法林的使用,2023年全球潜在规模近10亿美元,若2025年顺利获得FDA批准,LAmbre2029年销售额可达近5.5亿;

3)起搏器目前国内进口占比超过90%,作为仅有的三家国产厂商之一,先健的起搏器拥有极高的战略价值,科技属性明显,保守估值约12-14亿元;

4)铁基可吸收支架技术路径独树一帜,是全球最薄的心脏支架,随着临床的稳步推进确定性会不断增强,估值弹性极大。综合考虑铁基支架的研发进度和临床失败风险,估计其合理价值在20-24亿元。

两种方式进行估值,维持“买入”评级

国信证券通过绝对估值和相对估值两种方式对先健科技进行了估值,综合考虑公司未来的增长点,调高盈利预测,预计2020-22年归母净利润1.60/2.34/3.05亿(原1.35/2.06/2.96亿),当前股价对应PE78/53/41x。综合绝对估值和相对估值,合理估值3.67-4.22元,距当前股价具有12%-29%溢价空间,维持“买入”评级。

1)绝对估值:FCFF折现法,WACC=9.35%,永续增长率3%,合理价值区间为3.75-4.25港币。

2)相对估值:一部分是已经贡献利润的业务(主动脉支架、先心封堵器等),采取和可比公司的相对估值,得到对应市值101-116亿元,另一部分巨大潜力和高业绩弹性的起搏器和可吸收支架业务,采用历史交易估值、赛道估值等方式,各业务加总折现后公司合理市值在155-181亿港币,对应股价为3.58-4.18港币。