下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:丁祖昱评楼市

回顾2020年,从前2个月的低迷成交,到3月份至今的成交回温,全国楼市共同经历了从冰封到回暖的过程。

随着市场进入年底冲刺阶段,全国楼市分化现象越来越明显,部分城市面临下行压力,陆续出台“救市”政策,也有城市在年底显现“翘尾”行情。

克而瑞数据显示,11月29个重点城市合计成交2801万平方米,环比上升4%,同比增长16%,在成交增长的同时,重点城市的库存面积环比涨跌参半,五成以上重点城市消化周期环比有所回升,去库存压力加剧。

01

重点城市新增供应回升

上海迎来阶段性回调

今年受疫情影响,整体推盘节奏后移,一季度商品住宅供应持续低位运行,4月随着复工复产有序推进,供应探底反弹,同比由负转正,增长11%,5-6月,随着年中业绩冲刺期到来,房企供货节奏加快,供应稳中有升。

7、8月,总体供应规模相较于二季度月均稳中有降,但同比仍维持9%的正增长。

9月进入传统营销旺季,房企加快了推盘节奏,重点城市新增供应面积环比大幅增长37%,同比基本持平,不同能级城市呈现出显著分化行情。

10月,各大房企并未如预期那般集中入市潮,重点城市新增供应面积环比“腰斩”,大幅下跌了53%,同比下降17%。

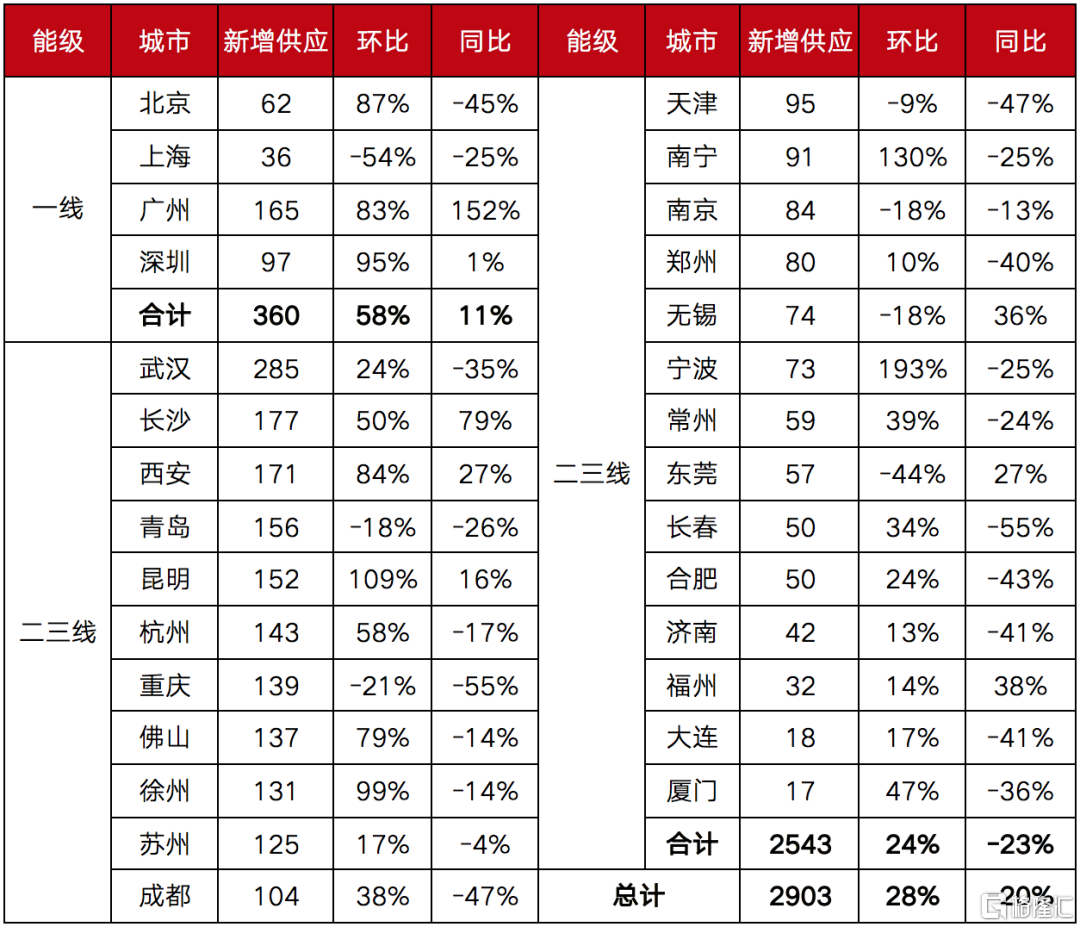

进入11月,受业绩去化压力影响,房企推盘积极性再次回升,29个重点城市新增供应面积2903万平方米,环比增长28%,同比下降20%。

在这其中,一线城市新增供应面积360万平方米,同环比保持增势,货量相对充足。其中,上海迎来阶段性回调,供应面积跌至36万平方米,同环比分别下跌25%和54%。

二三线城市新增供应面积2543万平方米,环比上升24%,同比下降23%。武汉供应突破200万平方米,长沙、西安、青岛和昆明次之。多数城市推盘量不及去年同期,分化持续加剧。

表:2020年11月全国29个重点城市商品住宅新增供应面积(单位:万平方米)

备注:上表中城市供应数据为新申请预售证面积,本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

02

11月成交环比微增4%

深圳“打新”火爆成交创新高

从成交来看,2020年重点城市成交整体呈现“先抑后扬” 走势。2月受到疫情影响,成交跌至历史低位,3月以来,随着疫情影响逐渐退却,成交稳步回升,整体市场走出了深V曲线。直至9月,“三条红线”资管新政试行,房企拿地、开发、销售节奏都受到较大影响。

在10月进一步降温后,进入11月房地产市场似有好转的迹象,29个重点监测城市商品住宅成交面积企稳回升,同、环比分别增长16%和4%。

具体来看,一线城市成交343万平方米,环比微降1%,同比增长35%。其中,北京、上海成交环比齐降,同比涨幅收窄,主要还是受较低供应量影响。

某品牌经纪人黄烨向我们表示,上海市场热情并没有熄灭,成交量环比下降的主要原因是整个11月上海开盘项目较少,但在屈指可数的开盘项目之中,仍不乏有热盘表现突出。

11月23日,上海“首创禧瑞荟”二期获批认筹,该项目使用了首套房150万元、二套房300万元的“冻资”方式筛选客户。

位于浦东唐镇板块的浦发檀府,最后一批房源也已于近日开启认筹,给出的条件也包含了“首套房认筹金100万、200万银行资产冻结证明;二套房客户认筹金100万,400万银行资产冻结证明”的要求。

对于“冻资”这一做法,黄烨表示:“虽然今年上海热销的项目很多,但是此前有冻资要求的却寥寥无几,楼盘敢这么做,只能说明楼盘现在不缺客户。”

与上海供应回调不同,深圳在供应量接连放量下,成交显著增长,并创近年来单月新高。受限价政策影响,中高端项目预售价格大都低于市场预期,买到即赚到的心理预期强烈,致使深圳“打新”市场持续火爆。

近期开盘的深圳华润城润玺一期推售1171套房源,共有9690批购房者符合选房资格,中签率约为12%。核心动因在于一、二手房售价价差,以润玺一期最小面积100平方米计算,一旦中签便有500万元的套利空间。

此外,二三线城市成交2457万平方米,同环比分别增长14%和4%。其中,6成二三线城市成交环比齐升,西安、合肥等成交放量,环比涨幅都在40%左右,成都更是环比大增62%。宁波、苏州、南宁等市场遇冷,成交同环比双降,天津市场形势愈加严峻,房价已然步入下降通道。

表:2020年11月全国29个重点城市商品住宅成交面积(单位:万平方米)

备注:上表中城市成交量为本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

03

五成以上消化周期环比回升

二手房难言实质性好转

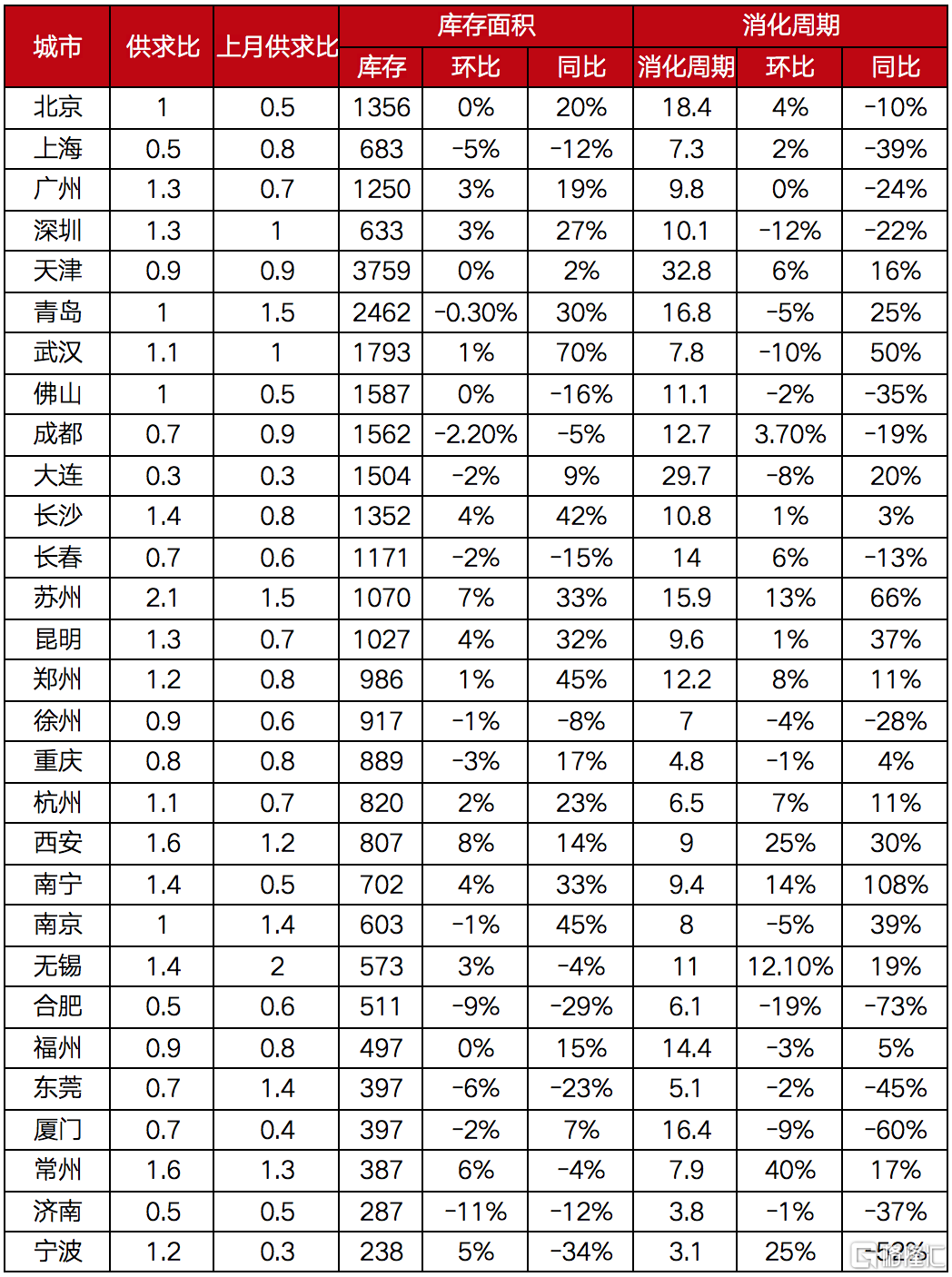

受房企加快供货节奏影响,七成以上城市供求比明显回升,近半数城市出现阶段性的供大于求。五成以上重点城市消化周期环比有所回升,常州、宁波等消化周期明显拉长,但仍低于12个月,天津消化周期进一步攀升至32个月高位,去库存压力加剧。

表:2020年11月29个重点城市商品住宅供求比、存量及消化周期(单位:万平方米,月)

数据来源:CRIC中国房地产决策咨询系统

二手房方面,虽然全国主要城市二手住宅市场在三季度已基本恢复正常且总量创下近两年新高点,但受热点城市调控政策加码影响,部分城市成交热度开始有所滑坡。

2020年11月,8个重点城市成交470万平方米,环比增长2%,但同比仍下降9%。环比来看,除杭州以外全线回升,但大部分城市涨幅有限,皆不超过15%。同比来看,8个城市半跌半张。

其中,北京市场需求依然坚挺,二手房成交量以139万平方米的绝对优势稳居第一,同比环比都有所增加;杭州9、10月环比分别下降11%和13%,因11月新房供应回升,在一定程度上分流二手房置业需求,11月环比大降39%,成为11月唯一一个二手房成交量同环比双降的城市;深圳二手房成交环比有所回升,但同比仍处下降通道,从上个月25%的同比跌幅扩大至33%;成都二手房成交环同比同样有所回升,除环比转正至46%以外,同比跌幅收窄到64%,仍为同比跌幅最高的城市。

表:2020年11月全国8个重点城市二手房成交量(单位:万平方米)

注:上表中城市成交量为本月根据29日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

04

流拍率连续4个月上升至13.3%

超四成是商办地块

受深圳、南通等热点城市优质地块成交占比提升的影响,11月成交溢价率触底回升至14.7%,环比增加了2.5个百分点。各能级城市表现基本一致,溢价率环比均呈上升趋势。其中三四线城市增幅最显著,溢价率环比增加3.4个百分点至16.5%。

值得注意的是,土地流拍依然在加剧,11月份流拍率环比10月大幅上升,升至13.3%。重点监测城市平均流拍率已连续4个月上升至13.3%。

从流拍地块所在城市来看,这些遭遇流拍的土地主要集中在长沙、郑州、武汉、成都、太原等中西部二线和三四线城市,其中超四成是商办地块,其余虽为涉宅用地,但因区位偏远、周边配套欠缺,房企青睐度较低,最终遭遇流拍。

图:300城经营性用地月度成交情况

注:2020年11月成交数据截止至2020年11月27日

数据来源:CRIC中国房地产决策咨询系统

一直以来,年末都是各城市推地传统高峰期,但当前资金环境依旧偏紧,大部分房企拿地更加谨慎,拍地积极性继续降低,预计接下来高流拍的现象或将延续。

综合来看,年底房地产市场仍不容乐观,成交即使有所回升,幅度也将有限。各区域市场持续分化,长三角地区整体市场热度不减,南京、杭州等成交稳步回升,徐州、合肥持续放量,同比增长两倍有余。因供应显著缩量,上海成交连续两月回落,但由于市场需求坚挺,随着年底供应放量,届时成交或将反弹。

粤港澳大湾区市场持续火热,因一、二手房价格倒挂,深圳“打新”市场火爆,“网红盘”认购踊跃,开盘即售罄的项目不在少数。广州市场供需两旺,房企供货热情持续高涨,热销盘吸客能力强且货量充足,开盘当天去化率均能达到90%以上。广、深市场的持续火热也抬升了周边卫星城市。东莞市场进一步升温,成交企稳回升,同比涨幅扩容至50%以上。佛山成交环比虽有所回落,但整体仍处高位。

中、西部地区房企明显加快供货节奏,去化情况却不尽相同。其中,成都、西安等成交放量增长,同比再度转正,武汉创近年来单月新高。长沙、重庆市场运行平稳,成交高位回调,同比涨幅明显收窄。郑州市场形势依旧严峻,成交再次步入下降通道,远郊区域去化压力不断加剧。

相较而言,核心一、二线城市市场需求坚挺,随着年底房企加大供货力度,成交有望回升至高位。多数三、四线城市市场需求及购买力瓶颈尽显,疫情更是加剧市场下行压力,即使年底供应放量增长,成交也实难恢复至年内高位。