下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

受益于在线会议的新增需求以及较好的客户留存,公司本季度业绩再次超出市场预期,继二季报后再次上调全年业绩指引。按照公司业绩指引中枢,目前公司估值对应 FY2021 PS 为 53X,主要反映市场对公司业务高成长性、市场竞争地位、良好盈利能力的认可。中期来看,我们认为疫情加速了线上习惯的渗透,视频会议的需求有望维持;Zoom phone、Zoom Rooms、Zapps、OnZoom等应用的推出,不断为公司成长注入新的动能;而海外市场持续强劲增长,日益成为驱动收入的强劲动力,公司仍值得长期跟踪和关注。

▍事项:全球领先的在线视频会议厂商 ZOOM 公布了 FY2021Q3 财务数据,受益于在线会议需求,公司当季主要指标、指引再次超出市场预期。对此我们点评如下:

▍财务概况:当季表现再超市场预期,再次上调全年指引。受益于新增会议需求、客户留存的持续向好,公司本季度业绩再次超出市场预期。本季度公司收入 7.72亿美元(+367%),环比亦增长 17%。Non-GAAP 毛利率 68.2%(-14.7pcts YoY, -4.1pcts QoQ),主要由于公司继续提高其数据中心容量,同时需要利用公有云应对热点时段。相较 Q2,本季度期间费用率维持稳定,毛利率的下滑导致公司 Non-GAAP 运营利润率环比下滑 4.3%至 37.4%。净利润方面,Non-GAAP净利润为 2.97 亿美元(+1079%),净利率为 38.2%(-3.2pcts QoQ)。现金流方面,本季度公司实现经营现金流 4.41 亿美元,OCF Margin 为 57%(-3.6pctsQoQ);实现自由现金流 3.88 亿美元,FCF Margin 为 50%(-6.3% QoQ)。现金流增长显著,但 Margin 环比出现一定下滑,主要由于按月付费客户的比重上升。业绩指引方面,公司继二季度后再次上调全年业绩指引,公司预计 FY2021年收入 25.75-25.8 亿美元(原指引 23.7-23.9 亿美元),Non-GAAP 运营利润8.65-8.7 亿美元(原指引 7.3-7.5 亿美元)。

▍客户拓展:用户延续增长,客户留存亦超预期。源于北美疫情延续带来的远程办公需求,当季公司用户数量延续增长。本季度公司员工规模>10 人的企业用户达到 43.37 万(+485% YoY,+17%QoQ);年收入贡献在 10 万美元以上客户数达到 1289 个(+136% YoY,+30%QoQ);此外,员工不到 10 人的客户也继续大幅增长,贡献本季度收入的 38%。本季度新增客户所贡献收入占本季度增量收入的 81%(2020 财年为 61%),存量客户方面,员工规模>10 人的企业客户的 net dollar expansion rate 已经连续第十个季度超过 130%。同时,本季度公司收获了 Rakuten、Peloton、以色列教育部等头部客户。

▍业务拓展:在手订单持续增长,海外市场延续强劲。本季度公司 RPO 规模达到14.16 亿美元(同比+215%),季末递延收入规模 7.77 亿美元(同比+285%),再次低于收入增速,主要原因是公司按月付费客户的比重(主要是员工人数在10 人以下的客户)依然较高。本季度公司来自本土和国际的收入分别为 5.4 亿美元和 2.4 亿美元,占收入比例分别为 69%和 31%。在增速上,国际收入的增速显著高于本土收入,本季度国际收入和本土收入的增速分别为 728%和 402%,海外市场日益成为驱动收入的强劲动力。

▍中期展望:疫情后用户线上习惯大概率将延续,公司生态布局构筑更强壁垒。 在 2020 年 10 月在线上召开的 Zoomtopia 大会上,Zoom 发布了场景营销平台OnZoom 以及第三方应用市场 Zapps,将业务向垂直场景以及在线协同办公市场延伸,增加用户粘性的同时亦打开新的市场空间。中期来看,我们认为疫情加速了线上习惯的渗透,视频会议的需求有望维持;Zoom phone、ZoomRooms、Zapps、OnZoom 等应用的推出,不断为公司成长注入新的动能;而海外市场持续强劲增长,日益成为驱动收入的强劲动力,公司仍值得长期跟踪和关注。

▍风险因素:微软 Teams 产品整合超预期风险;基础技术进步不及预期风险;用户隐私&数据泄露等潜在风险;行业竞争持续加剧风险;国际电信监管风险等。

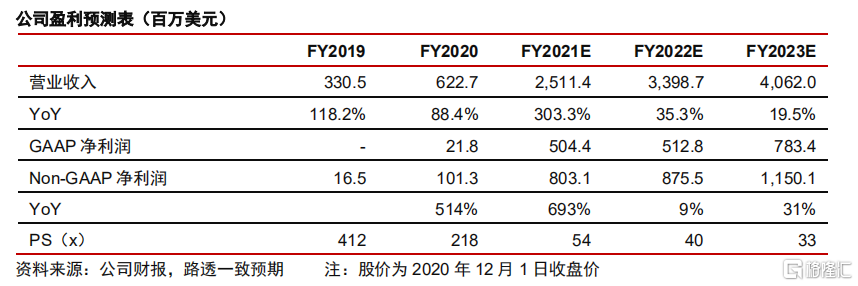

▍投资建议:根据路透一致预期,市场预计公司 FY2021/22/23 年收入为 25.1 亿/34.0 亿 /40.6 亿美元,Non-GAAP 净利润 8 亿/8.6 亿/11.5 亿美元。在本次财报发布之后,预计市场将继续上调公司的盈利预测。按照公司业绩指引中枢,目前公司估值对应 FY2021PS 为 53X,较行业板块的较高估值溢价,主要反映市场对公司业务高成长性、市场竞争地位、良好盈利能力的认可。考虑到在线视频会议行业本身的高景气度,叠加公司积极向统一通信、会议硬件、协同办公功能和场景营销场景的延伸,市场有望持续给予公司高估值溢价。