下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

I、 前后两首富的再次交手

马云的阿里巴巴刚刚上市并成功帮助马云荣登中国首富位置,中国前首富王健林不甘示弱,旗下最主要资产万达地产启动在香港的招股上市工作。相较于阿里巴巴招股时的万人空巷,万达地产的招股注定会是一个相对艰难的逆风而飞的过程:万达地产公司本身资质很不错,但相较于电商令人艳羡的行业高速增长,万达所在的商业地产行业,则是一个地产、商业两翼都在被挤压下艰难求活甚至走下坡路的过程中,这也多少能解释上月王健林联合马化腾、李彦宏成立万达电商的被迫与无奈。

很多人会津津乐道王健林会不会借此机会重新回到中国首富位置,这个不是格隆今天探讨的话题。之所以把万达拎出来,不是八卦到看首富打架,只是很简单的亮点:

(1)、万达一旦上市,以其体量与规模,将必然成为沪港两地地产股,尤其商业地产股新的龙头与标杆,成为所有大资金不得不看、不得不配的公司(如果必须要配地产股的话);

(2)、万达本身资质确实还算优秀,也值得分析;

格隆的基本结论是,公司是中国乃至亚洲最大的商业房地产开发商,行业龙头地位明显,竞争优势毋庸置疑。如果中国经济保持健康发展,则公司今后2年增长的确定性较高。目前市场主要纠结在于:在行业整体趋势向下的大背景下,怎样给算优质且有增长的公司一个合理估值水平。由于可比标的大概率会聚焦在内地优质龙头上市公司上,鉴于众所周知的原因,目前的中资地产股股价持续低迷,这无可避免的为公司上市后的估值空间带来压力。如果公司定价在15年PER在10倍以上,估计很难获得市场大范围的喝彩(但以中国前首富之市场资源,无论如何应该也不会影响到公司的成功发行)。如果低于或同等与可比标的,如CRL(1109),则算是提供了足够安全边际,对看好中国经济长期走势的资金,是一个算是不错的研究标的。

下面格隆还是采用惯例,尽量以数据说话的方式来解剖公司。

II、公司基本概括

公司上市资产

公司是亚洲最大综合地产公司之一,重点发展大型多用途综合体项目。 2013年总收入达到867.74亿人民币,净利润为248.82亿人民币。总资产达4,310.44亿人民币。合同销售额达1,264亿人民币,合同销售总建筑面积1,090万平米,土地储备总面积达7,670万平米,分布在中国各地,可满足未来3-5年的开发需求。

公司也是中国最大及全球最大的商业地产运营商。投资物业建筑面积:1,684万平米在运营,1,265万平米在建。总计89个购物综合体,覆盖中国94%的省份,112个城市,2013年产生了12亿的客流量 ,合作品牌超过2000个。现有79个购物综合体物业在建。由于形成了独特的商业模式,兼备卓越的商管和招商能力,实现近100%的零售空间入驻率。公司还是中国最大的豪华酒店业主,目前有48家酒店在运营中,另有54家酒店在建。

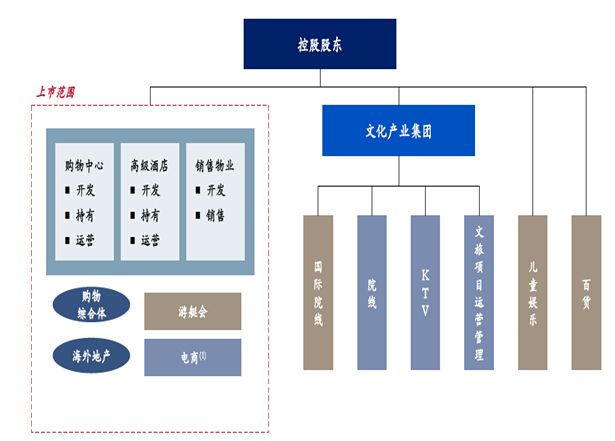

公司此次上市资产主要为购物中心,高级酒店和销售物业。其他包括购物综合体,海外地产,游艇会以及正在和腾讯,百度等推进的电商项目。而与之配套的文化产业集团不在上市范围内。(见下图)

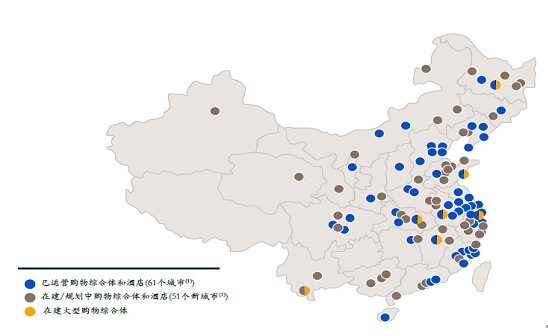

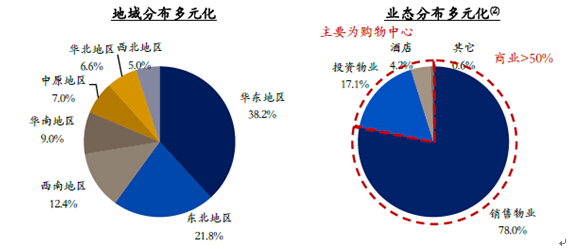

公司业务的地理分布

公司是全国布局商业地产领袖企业,截至2014年上半年进入全国29个省市的112个城市,涵盖94%的省/直辖市,和全国86%的一,二线城市。地域的全国GDP占比接近70%,人口覆盖率接近40%(见下图)

公司的土地储备与拿地成本

公司土地储备比较充裕,目前达到7680万平米,其地域分布非常均衡,同时商业项目占比超过50%,另外高速发展的投资物业和酒店占比也稳步上升。基本保证了未来几年的收入高增长的延续性。

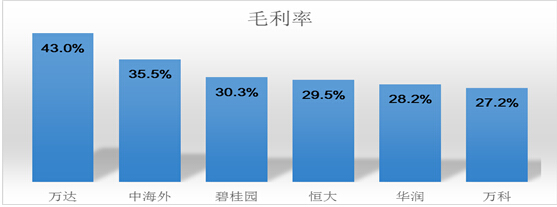

由于产品符合市场需求,公司拿地往往受到地方政府优惠,新购土地楼面成本保持低位。2014年1H每平米平均价格为1012元RMB,保持了过去三年来的下降趋势,为确保超越同行业的高毛利奠定良好的基础。

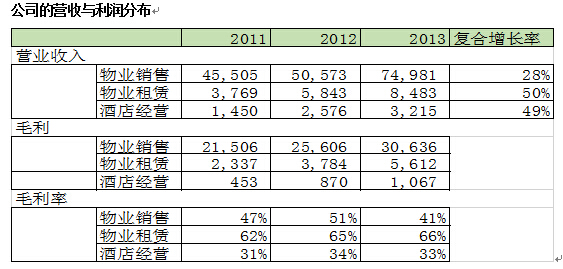

公司的营收与利润分布

公司销售增速与毛利

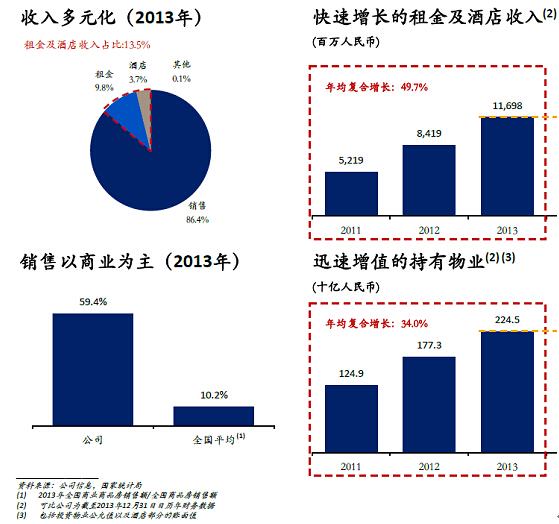

公司2013年的销售以商业地产为主,销售额占比达到59.4%,远远高于行业平均的10.2%,抗风险能力较内地同业平均更强。

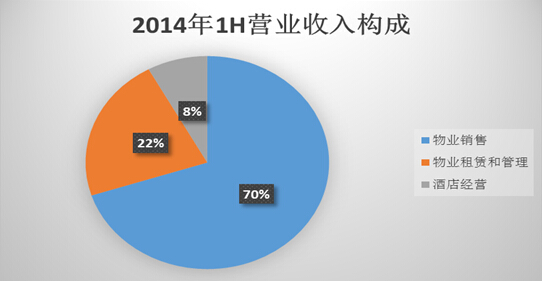

收入中物业销售占比86.4%,租金收入占比9.8%,酒店占3.7%,租金和酒店收入合计达到116.98亿RMB,超过九龙仓,接近新鸿基的水平。过去三年平均复合增长率达到49.7%,成为公司重要的增长动力来源。

持有物业增值迅速。2013年末公允价值达到2.25千亿RMB,超过九龙仓,与新鸿基的水平大致持平。过去三年平均复合增长率达到34.0%,是内地房地产企业中当之无愧的第一。

公司合同销售额2013年达到1264亿RMB,过去三年复合增长率达到18.4%,净利润137.3亿RMB,过去三年复合增长率达到21.9%,主要受益于成熟的商业模式和良好的执行力得到客户的信赖,包括知名大型超市,连锁店在内的超过2000家核心客户群体共同支撑公司全国性扩张。基本上每个项目都能满铺开业,三年内实现盈亏平衡。

院线,大歌星,儿童乐园,电商,百货,娱乐,秀场等具有特色的体验式消费为消费者提供的大平台,是商家成为公司拥趸的一个基础,帮助公司的租金收缴率接近100%。为全国性扩张发展和收入的高速增长奠定了良好的基础。

公司策略上正在往二三线城市下沉,未来2-3年内预计保持每年20个项目(可能是30个,需要再次确认),对维持20%以上的增长持有信心。

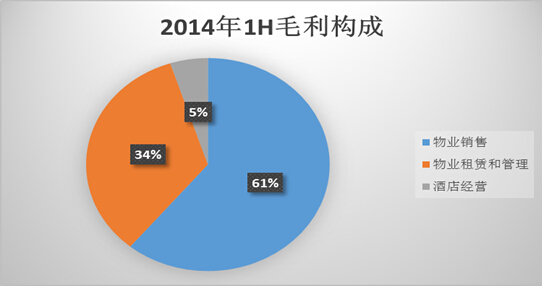

公司拿地成本低,外加上公司项目选址优良,毛利率保持高水平。2014年1H整体毛利率达到43%,远远超过内地可比同行上市企业。特别是投资物业项目在进入成熟期后,租金收入可以翻倍,毛利率高达70%以上。

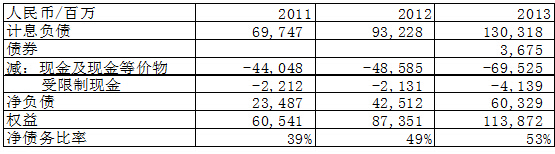

公司的负债率水平

总资产负债率

净负债

III、公司优势与风险点简要总结

(1)创新物业模式

核心商业综合体产品是集住宅、零售、写字楼、酒店、SOHO及酒店式公寓于一身的多业态商业综合体。这一物业模式成功实现均衡的现金流,从物业销售所获得的现金流将为房地产投资提供资本支出支持。住宅、底商和写字楼的销售通常占总建筑面积的的75%-85%

(2)多元化业态

在三个核心业务领域保持领先地位(物业销售、物业投资及酒店经营)确保多元化的收入和可持续的增长

(3)行业绝对领先地位

在房地产投资与合约销售方面达到无可匹敌的规模:按照2013年总合同销售额计算,在中国排名第二(仅次于万科)。截止到2013年12月,按照已竣工投资地产总面积计算,位居全球第二,包括在建投资地产计算,排名全球第一

(4)可持续高增长

2011-2013年总资产、总资产和净利润复合年增长率分别为31.1%、30.7%和21.9% 。2011-2013年总合同销售额和租金及酒店收入复合年增长率分别为18.4%和49.7%

(5)明确的执行能力

预先拟定商业综合体开业时间表,包括计划开业时间与主要业绩指标。预计将在2014年6月底之前推出规划的79个商业综合体和54家酒店。全方位覆盖的品牌库制度,>2,000个核心商家战略合作协议,规模效应,保证运营效率。先租后建,满铺开业,确保近100%的出租率及租金收缴率

(6)先进的技术应用

项目开发全流程监控,涵盖从市场调研到完全投入营运在内的整个开发与营运过程。项目开发与融资计划同步进行,以确保项目可以按时完成(通常需要34-36个月)。与顶尖网络运营商合作建立O2O平台,大数据支持,线上线下融合发展

(7)协同效应

集团的其他业务,包括连锁百货公司、文化旅游、国际院线、网上平台将为商业地产提供营运支持。

公司的主要风险在于宏观与行业风险。中国经济已确定会下台阶,而地产行业则会在相当长时间内面临着行业供给过剩、行业价格居高不下的双重尴尬。另外美国进入加息周期,带来全球资金的紧张,以及中国内地货币政策投鼠忌器,会在长期内对地产行业给予一个明确的限制都是大概率事件,这些都会对公司业务发展带来明确压力。

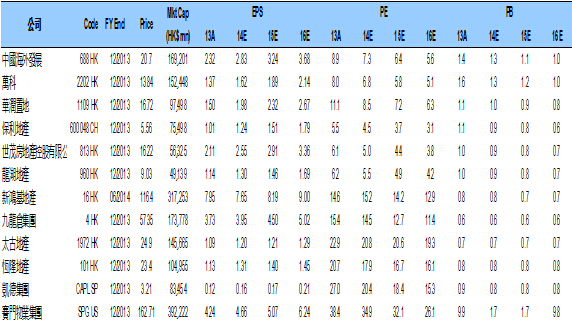

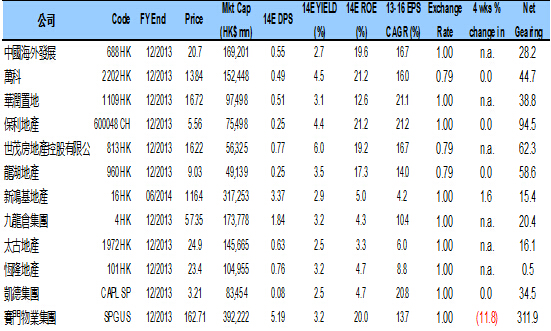

IV、简单的估值比较

请大家参阅以下两张图,自己考虑结论。地产股估值相对非常清晰,一线、二线、三线公司分别应该定位在什么水平,很明确,所以格隆不越俎代庖给出最后结论: