下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:31.4港元

集资约 39.9 亿美元,用于业务扩张

公司 12 月 2 日午间公告(1)建议发行可转换为公司 B 类普通股的 8.55 亿美元 7 年期零息有担保可转换债券,发行价为债券本金额的 105.25%,初步换股价(可予调整)为每股 36.74 港元,较 12 月 1 日收市价 26.15 港元溢价约 40.5%,债券持有人可于 5年后选择赎回,公司筹集资金净额约 8.9 亿美元;(2)将按每股 23.7 港元(12 月 1 日收市价折让约 9.4%)以先旧后新的方式增发 10 亿股份,禁售期为 90 日,筹集资金净额约 31 亿美元。本次集资所得总净额约主要用于增加运营资金以扩大业务、投资以增加主要市场的市场份额、投资战略生态系统及其他一般公司用途。

盈利摊薄有限,利好中长期发展

债券如果按初步换股价悉数转换,可转换为约 1.8 亿股,会导致总股本增加 0.7%,摊薄效应较小;本次股票增发虽然会导致总股本增加 4.1%,摊薄每股盈利有限。虽然公司当前现金足以支持平稳发展,但其增长势头足,无论在中国还是海外手机市场均存在加速扩大市占率的机遇,因此我们认为公司在此时融资有助通过加大研发投入增强产品竞争力、增强渠道布局及营销力度等方式扩大市占率,巩固竞争地位,中长期利好发展。此外,融资亦可为公司引入长期投资者。

略微下调目标价至 31.4 港元,重申至“买入”评级

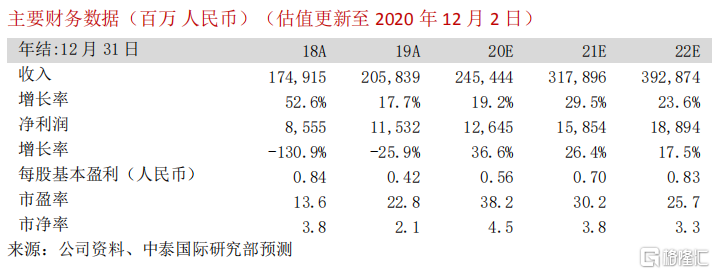

略微调整盈利预测以反映摊薄效应,20-22E EPS 分别为 0.55/0.70/0.83 元人民币,预期智能手机、互联网及 IoT 将分别为短、中、长期提供增长动力,智能手机出货量高速增长还将助力互联网服务变现及 IoT 生态圈不断扩大,未来发展空间巨大,维持 39 倍 21E PE 估值,相应略微下调目标价至 31.40 港元,潜在升幅 29.2%,重申至“买入”评级。

风险提示:(一)全球疫情影响扩大;(二)市场竞争加剧