下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:330港元

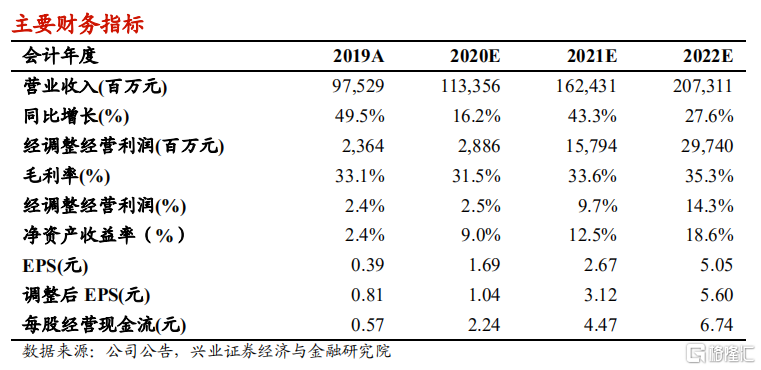

投资要点

经营稳步复苏,关键财务指标优于指引。美团三季度收入 354 亿元(YoY+28.8%);调整后 EBITDA 达 26.8 亿元(YoY+17%);净利润 63.2 亿,扣除投资收益等项目的调整后净利润 20.5 亿元(YoY+5.8%);公司各分部实现同比增长,营收利润皆高于公司指引。公司三季度资本支出约 50 亿元,主要用于推动新业务发展。与去年同期相比,3Q20 公司销售费用率下降 3.9pcts 至 16.5%;研发费用率同比小幅上升 0.6pcts 至 8.4%。

餐饮外卖乘旺季东风,加大营销力度。Q3 餐饮外卖行业恢复增长,公司平台交易量 1522 亿元(YoY+36%),日均交易笔数 3490 万笔(YoY+30%),佣金收入 183 亿元(YoY+30%)。板块整体收入 207 亿元(YoY+33%),经营利润 7.7 亿元(YoY+132%),OPM 同比上升 1.6pct 至 3.7%。主要驱动是扩大优质商户规模及平台供给的多样性,并开展促销活动协助商家发展业务,譬如珍珠奶茶主题营销,以及在深夜时段为夜宵商家增加曝光率等。

到店业务业绩回到正轨,增速转正。公司三季度到店业务收入 65 亿元(YoY+5%),经营利润 28 亿(YoY+22%)。截至 9 月底,餐饮业帐单数已回至今年 1 月 1 日水平,公司仍将持续大量促销活动。国内旅游需求也恢复近 7 成,由于在暑期旅游高峰加大推广,公司国内酒店间夜量回升至 1.14亿,间夜量在全球线上预定平台排名第一。除了扩大中低端酒店领先优势,同时加强与高星酒店合作,提升高端服务能力。

新业务继续加大投资。三季度公司新业务收入 82 亿元(YoY+44%),规模超越到店业务板块;由于电单车与生鲜杂货等扩大投入,经营亏损 20 亿元,亏损同比扩大 69%。公司将持续加码新业务布局,优选、闪购、买菜(自营)三模式协同,渗透社区团购市场,强化输出美团品牌的用户认知。

投资建议:维持“买入”评级。我们看好公司在生活服务龙头地位,外卖盈利能力将随着规模提升,新业务有望提升用户渗透与场景,维持Food+Platform 的战略。根据 SOTP 估值,我们上调公司目标价至 330 港元,维持“买入”评级。

风险提示:1)政策风险;2)市场竞争加剧;3)餐饮行业景气度下行;4)新业务减亏不及预期。