下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:11.06港元

专注中高端商务物业的物业管理服务商

金融街物业(1502.HK),成立于 1994 年 5 月,为中国高端商务物业服务者。自 2010年首次进入北京以外的西南及华北市场以来,公司当前业务布局已覆盖“华东、华南、华北、华中、西南”,业务延伸至京津冀、长三角、珠三角、中西部、东北部等经济区域。华北区域一直为公司在管面积、在管收入的主要贡献区域,其中截止2019 年度,在管面积占比约 48.5%,在管收入占比约 72.8%;西南、华东、华南作为先后拓展的区域,三者的占有率相对均衡,东北市场虽 2011 年便开始探索,但业务的进展相对较缓,截止 2019 年度,在管面积、在管收入分别为 1.4%、0.8%。

我们眼中的金融街物业为何值得关注

在物业管理板块中,金融街物业的增长弹性、扩张节奏可能均不及主流物管企业的增长率及扩张速度,但是我们认为金融街物业具备其独特性及稳健性等特点。1)金融街物业主要业态布局多元,主要为商务物业等非住宅业态领域的布局,相比于住宅细分领域,非住宅业态具备更高的物业费水平、更高的毛利率空间、更容易的提价行为,有助于更好的维持利润率水平;2)金融街物业当前在管商务面积占高端商务面积比重约 5.9%,相比于高端商务面积的市场规模,金融街物业仍具备较好的提升空间;3)资源的稀缺性——地段禀赋:商务写字楼业态可能因为宏观经济波动使得其空置率有较大的变动,这一点市场投资者也相对关注,并担心这类波动可能使得金融街物业的表现弱于预期,我们认为物管这一担忧在金融街物业中的体现相对较小,其一金融街物业所管理项目基本为核心城市核心地段项目,地段禀赋极强;其二,根据仲量联行的分析,即使在压力最大的情况下,北京金融街区域的写字楼的空置率及租金下降幅度均较小,因而我们认为金融街物业所管理的核心商务写字楼项目,其地段禀赋极强,相比于中低端商务物业写字楼而言保障度更高。

稳健业绩、稳步拓展

金融街物业在面积、收入甚至利润的体现上,稳健是更为直观的印象。1)金融街物业自 2017 年来合约面积、在管面积的增长保持相对稳定,每年面积净变动约为3-4 百万平米的规模。与规模相近的物管公司比较看,17 年体量看,金融街物业并未逊色,但 18-19 年来,可比公司的拓展速度快于金融街物业的拓展速度。2)金融街物业毛利率的表现在可比公司中属于较低的水平,但与卓越商企服务比较看,金融街物业毛利率保持相对稳定,好于卓越商企略有收缩的表现。另外虽然金融街物业整体毛利率的水平并未跑赢可比公司,但是金融街物业的整体净利率水平在可比公司中仍处于中上水平,且净利率整体呈现稳中略升的趋势。

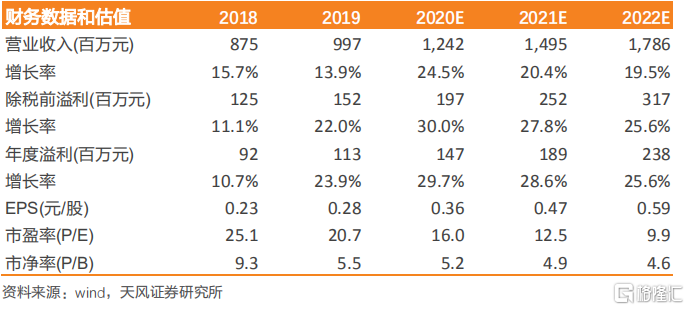

投资建议:公司具备核心区域核心地段核心物业的资源价值优势,禀赋强、管控稳;且商写物业所具备的更快的科技赋能等优势也将助力于公司进一步提升人员效益,我们预计公司 2020-2022 年营业收入分别为 12.42 亿元、14.95 亿元、17.86 亿元,对应年度溢利为 1.47 亿元、1.89 亿元、2.38 亿元,对应 PE 为 16.0X、12.5X、9.9X,首次覆盖,给予“买入”评级,目标价 11.06 港元。

风险提示:物业费缴纳不及预期、项目开拓不及预期、成本上行导致利润下滑。