下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

11月30日民主党总统候选人拜登首次听取总统每日简报意味着美国总统的权力过渡进程进入了新的阶段,本周三拜登在接受美国《纽约时报》采访时表示,他会暂时维持与中国的第一阶段贸易协议,不会采取任何行动。实际上市场对于拜登上台后将做出何种政策选择一直保持着较高的关注度,因此本文将从拜登上台后可能在国内政策和中美政策上的表现展开分析。

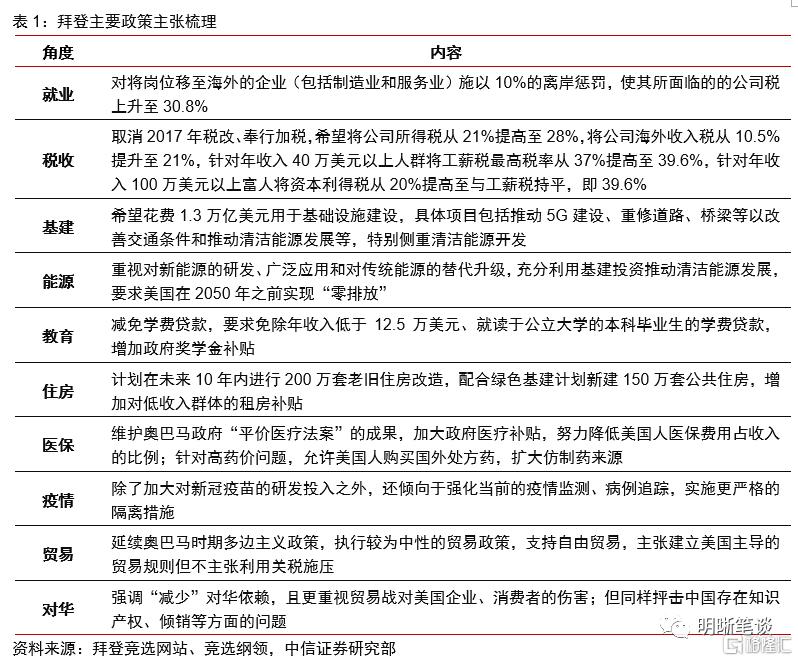

美国国内政策选择:拜登对于疫情防控工作有着更高的优先级,相较欧元区而言,当前美国疫情形势仍旧没有得到有效控制,我们预计拜登上台后最先能够看到的便是其在疫情防控方面做出的努力。对于财政政策,由于当前两党在刺激计划规模上的分歧仍旧严重,考虑到下一届参议院由共和党继续把持概率较大,我们预计新一轮财政刺激即使达成时间上可能也要等到明年,规模上预计可能仅为约1万亿美元左右。而对于拜登主张的税改政策和基建计划,在参议院落入他手概率较高的背景下,加税计划成行的希望较为渺茫。基建计划可能是两党分歧较小且都支持发力的方面,但是如何实施等细节可能面临巨大挑战,拜登的“清洁能源”计划或将面临难度。货币政策方面,我们预期明年美联储的货币政策仍将以宽松的基调为主,而如果拜登政府疫情防控政策得当,后续美国经济复苏脚步加快叠加可能到来的通胀影响,美联储宽松的脚步或将出现放慢收敛。

中美外交政策选择:除了拜登上台之后的国内政策之外,我们更加关注的是新任总统对于中美外交政策的选择问题。在处理对华关系的问题上,拜登与特朗普的思路存在差异,特朗普主张的是通过贸易战和制裁等方式实行单边的极限施压,而拜登则主张联合盟友多边施压。我们认为拜登的上台或使得中美关系存在边际缓和的可能,但不应过分高估其可能带来的改善。对于中美贸易协议而言,我们认为拜登上台后中美贸易协议或并不会被立刻推翻,更有可能的是根据自身诉求以中美贸易协议为基础提出对华谈判的新内容,如在知识产权和技术转移等问题上,预计拜登政府同样会采取强硬的立场。

拜登的政策选择如何影响大类资产:我们认为如果明年新一轮财政刺激得以顺利推出,在财政+货币政策的影响下,美股的表现仍旧具有支撑,期间拜登在防疫上采取更加严格的限制可能会影响经济数据表现,从而带来美股的扰动。而随着后续美联储货币宽松的脚步可能出现放慢,流动性大幅宽松给美股带来上涨的效应或将有所减弱,美股走势或与基本面表现更为相关。对于美元走势而言,我们认为受到美联储延续并有可能进一步宽松的影响,美元或在这一时期表现偏弱,后续随着美国基本面的修复和美联储政策宽松预期减弱,美元指数或受到向上的支撑,今年年中以来的人民币汇率持续升值可能更多的是受到美元走弱的影响,但考虑当前人民币已经升值较多,且央行已通过政策透露出并不追求人民币的趋势性升值,因此人民币汇率在前期可能表现为震荡偏强,在美元指数跌势放缓后,人民币汇率升值方向上的压力也将有所减轻。对于美债收益率的走势而言,在美国经济呈现边际修复态势的背景下,美债收益率的中枢或有所上移,但在调整过程中由于存在美联储进一步宽松加码的可能性,美债收益率或将存在下行的空间,新一轮财政刺激以及美联储的应对措施或是观察美债收益率走势的一项重点内容。

市场策略:通过对于拜登当选后国内和中美外交政策选择的梳理,对于美国大类资产走势而言,我们认为如果明年新一轮财政刺激得以顺利推出,在财政+货币政策的影响下,美股的表现仍旧具有支撑,美元或在这一时期表现偏弱,美债收益率的中枢或有所上移,但在调整过程中由于存在美联储进一步宽松加码的可能性,美债收益率或将存在下行的空间。随着后续美联储货币宽松的脚步可能放慢,流动性大幅宽松给美股带来上涨的效应或将有所减弱,美股走势或与基本面表现更为相关,美元指数或受到向上的支撑,考虑当前人民币升值已经升值较多,且央行已通过政策透露出并不追求人民币的趋势性升值,因此人民币汇率在前期可能表现为震荡偏强,在美元指数跌势放缓后,预计人民币汇率升值方向上的压力也将有所减轻。

正文

美国国内政策选择

从拜登当选后的国内政策层面,我们认为主要需要关注的是其在疫情防控、财政政策(包括税改、基建)等方面,这也是在国内政策方面拜登政府与特朗普政府之间政策主张分歧较大的领域,同时拜登上台之后美国国内的货币政策方面也同样值得我们留意。

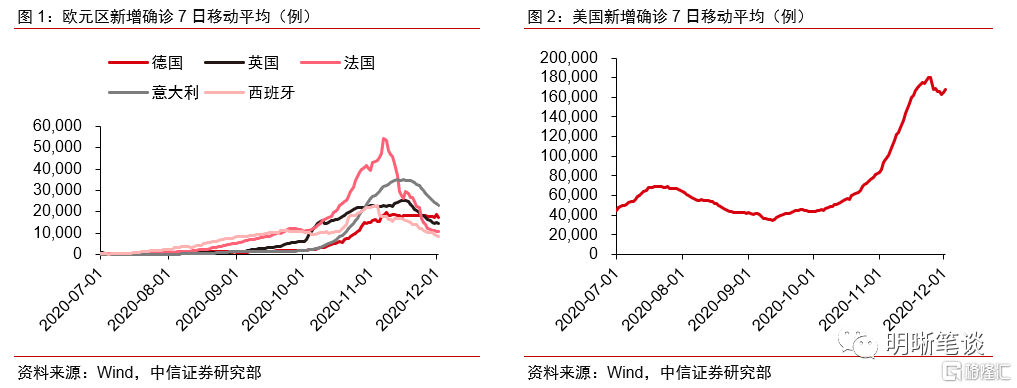

拜登曾表示其在任职后的前一百天将优先考虑应对新冠肺炎疫情等工作,这也反映出其对于疫情防控工作更高的优先级,相较欧元区在防控努力下疫情出现明显好转,美国疫情形势仍旧没有得到有效控制,我们预计拜登上台后最先能够看到的便是其在疫情防控方面做出的努力,包括加强疫情检测力度、增加个人防护用品生产以及提供更多经济救济等方面。对于国内政策而言,我们认为在拜登政府上台以后我们最先能够看到便是其在疫情防控方面的政策。拜登在接受美国全国广播公司NBC采访时曾表示,希望国会通过新冠疫情纾困法案,他的首要任务将是应对新冠肺炎疫情带来的经济影响,而对于百日新政的想法,拜登也表示将优先考虑三件事:应对新冠肺炎疫情、气候变化和移民政策。从竞选期间和胜选以后的表态来看,我们都不难发现拜登对于疫情防控工作有着更高的优先级,他认为如果不控制新冠疫情,就无法修复美国经济。从当前美国的新冠疫情形势来看,欧洲或许是能够与其形成鲜明对比的例子。同样是遭受疫情明显反复的影响,欧洲各国在疫情严重以后普遍实施了疫情遏制措施,从近期的疫情表现来看,英国、法国、意大利和西班牙在11月份均出现了疫情的拐点,德国疫情新增人数虽未明显回落但也进入了平台阶段。而从美国当前的新增病例情况来看,美国每日新增人数还徘徊在高点位置,因此拜登上任之后首先要面临的便是来自新冠疫情的压力,我们预计拜登可能会在加强疫情检测力度、增加个人防护用品生产以及提供更多经济救济等方面做出努力。

对于财政政策,虽然新政府对于疫情防控更加重视,同时财长候选人耶伦对于财政刺激持积极态度,但由于当前两党在刺激计划规模问题上的分歧仍旧严重,考虑到下一届参议院由共和党继续把持概率较大,我们预计新一轮财政刺激即使达成时间上可能也要等到明年,规模上预计可能仅为约1万亿美元左右。从财政政策的角度来看,虽然拜登对于疫情防控的重视程度明显高于特朗普,同时我们在《债市启明系列20201125—如果耶伦出任下任财长,会给美国带来什么?》当中指出,财长候选人耶伦对于财政刺激的态度非常积极,但本周二参议院多数党领袖麦康奈尔又否决了一项两党提出的规模9000亿美元的财政刺激计划。预计参议院对财政的态度将显著影响未来的财政政策,面临新冠疫情的影响,共和党支持进一步发力财政政策,但是对刺激的规模与民主党希望的相距甚远。从新一届参议院的选举形势来看,目前民主党和共和党之间的席位比是48比50,剩余两个佐治亚州的席位需要等到明年1月份再确认,但从形势上来看共和党继续把持参议院的概率较大。此前参议院共和党领袖麦康奈尔及许多共和党议员曾表示反对任何超过1万亿美元的刺激计划,因此我们预计在这种背景下即使新一轮财政刺激计划达成,时间上可能也要等到明年,而在规模上我们预计可能仅为约1万亿美元。

而对于拜登主张的税改政策和基建计划,我们认为参议院的态度同样重要,在参议院落入他手概率较高的背景下,加税计划成行的希望较为渺茫。基建计划可能是两党分歧较小且都支持发力的方面,但是如何实施等细节可能面临巨大挑战,拜登的“清洁能源”计划或将面临难度。对于拜登主张的税改政策和基建计划,我们认为下一届参议院的态度同样非常重要。以税改为例,拜登的税改计划包括将企业所得税由21%提高至28%,对年收入超过100万美元的人群按个人所得税缴纳资本利得税、将最高档个人所得税率由37%提升至39.6%,这与特朗普上任时的减税正好思路相反,但是特朗普当时减税的通过背景是参众两院都由共和党掌握,最终在参议院获得了51票赞成和49票反对。考虑到下一届参议院落入共和党手中的概率较大,拜登所期望的加税计划成行的希望较为渺茫。对于基建计划而言,从奥巴马政府到特朗普政府,在金融监管、税收改革、医改等方面两党的分歧较大,对基建的分歧相对较小,共和党和民主党都支持扩大基建投资,拜登的基建投资思路以清洁能源为主。回顾特朗普的执政历史,在基建政策上一直难以发力主要是因为特朗普前两年任期主要推减税,但是中期选举之后在共和党丢了众议院多数席位之后,基建政策一直难以实施。所以,基建政策可能是两党分歧较小、都支持发力的方面,但是落到具体如何实施等细节方面或将面临巨大的挑战,而在基建当中拜登的“清洁能源”计划或也将面临难度。

货币政策方面,我们预期明年美联储的货币政策仍将以宽松的基调为主。而如果拜登政府疫情防控政策得当,后续美国经济复苏脚步加快叠加可能到来的通胀影响,美联储宽松的脚步或将出现放慢收敛。对于拜登上台对于美国货币政策的影响,我们认为一方面拜登对于防控疫情以及修复由疫情带来的经济问题非常重视,而疫情当中的经济修复需要货币政策与财政政策的共同发力。同时拜登的上台还带来了另一位具有重要影响力的人物,财长候选人耶伦,耶伦前任美联储主席的身份意味着其对于货币政策有着更好的理解,因此若其担任财政部长,财政与货币政策之间的配合或将更加默契协调,所以我们认为短期来看明年美联储的货币政策仍将以宽松的基调为主。而对于稍远的时间来看,我们认为如果拜登政府推行的疫情防控政策得当,后续美国经济复苏脚步加快叠加可能到来的通胀影响,美联储货币宽松的脚步或将出现放慢收敛。

中美外交政策选择

除了拜登上台之后的国内政策之外,我们更加关注的是新任总统对于中美外交政策的选择问题。在处理对华关系的问题上,拜登与特朗普的思路存在差异,特朗普主张的是通过贸易战和制裁等方式实行单边的极限施压,而拜登则主张联合盟友多边施压。我们认为拜登的上台或使得中美关系存在边际缓和的可能,但不应过分高估其可能带来的改善。拜登上台之后除了其可能带来的美国国内政策之外,我们可能更加关注的是新任总统对于中美外交政策的选择问题。从拜登和特朗普两人的对华政策主张上来看,两者在根本上都将中国视为竞争关系,维持战略打压的立场,但是从具体执行的思路上二者存在明显的差异。特朗普在四年的任期当中我们可以看出其主张的是通过贸易战以及制裁等方式实行单边的极限施压,而拜登的政策思路则更像奥巴马政府时期,其并不主张美国处在孤立的位置上应对中国问题,而是主张团结美国的传统盟友实现多边施压。中美关系涉及多个领域,我们认为拜登的上台可能使得部分领域的压力获得缓解,如中美贸易问题等,中美关系存在边际缓和的可能,但考虑到拜登对华态度其实也较为强硬,在多边施压的策略下我们不应过分高估其可能带来的改善。

对于中美贸易协议而言,我们认为拜登上台后中美贸易协议或并不会被立刻推翻,更有可能的是根据自身诉求以中美贸易协议为基础提出对华谈判的新内容,如在知识产权和技术转移等问题上,预计拜登政府同样会采取强硬的立场。对于中美贸易协议而言,我们认为拜登上台后中美贸易协议并不会被立刻推翻,拜登在12月1日接受《纽约时报》采访时也曾表示他不会立即取消特朗普政府对中国提高的关税。我们认为拜登不会立即取消对华关税可能主要基于两点原因,一方面当前美国国内疫情的控制和经济的修复仍旧是优先级更高的事务,贸易问题并非当前拜登需要解决的最为棘手的问题。另一方面,拜登或倾向于先修复与美国传统盟友之间的关系,扩大美国对中国的影响力,与盟友一道制定出对华策略后,再将中美之间的谈判问题搬上台面。在不急于推翻现有中美贸易协议的情况下,拜登政府更有可能的是修复国际盟友关系以后,根据自身诉求以中美贸易协议为基础提出对华谈判的新内容。如在知识产权和技术转移等问题上,预计拜登政府同样会采取强硬的立场,拜登在12月1日接受《纽约时报》采访时还同时提到他的目标是追求一项贸易政策“让中国改进其滥用行为——包括窃取知识产权、倾销产品、非法补贴企业”,并迫使美国公司强制“技术转让”。

拜登的政策选择如何影响大类资产

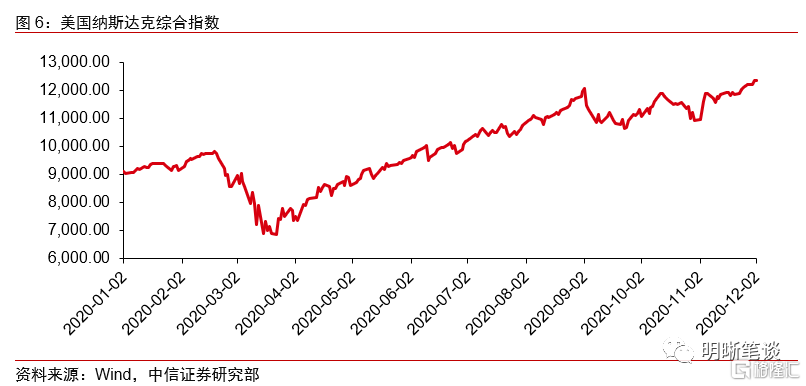

从拜登的政策选择对于美股的影响来看,我们认为如果明年新一轮财政刺激得以顺利推出,在财政+货币政策的影响下,美股的表现仍旧具有支撑,期间拜登在防疫上采取更加严格的限制可能会影响经济数据表现,从而带来美股的扰动。而随着后续美联储货币宽松的脚步可能出现放慢,流动性大幅宽松给美股带来上涨的效应或将有所减弱,美股走势或与基本面表现更为相关。从拜登的政策选择对于美国股票市场的影响来看,我们认为在明年存在新一轮财政刺激+货币政策配合宽松的预期之下,美股的表现仍旧具有支撑,美联储若配合财政政策进一步宽松加码,今年3月份以来由货币宽松带来的美股上涨或仍有可能继续延续,期间拜登由于主张更为严格的疫情防控措施,防疫措施可能会在一定程度上影响经济数据的表现,从而给美股走势带来扰动。后续在美国经济复苏脚步加快叠加可能到来的通胀影响预期下,美联储货币宽松的脚步或将出现放慢收敛,由流动性大幅宽松给美股带来的上涨效应或将有所减弱,美股走势或与基本面表现更为相关。

对于美元走势而言,我们认为受到美联储延续并有可能进一步宽松的影响,美元或在这一时期表现偏弱,后续随着美国基本面的修复和美联储政策宽松预期减弱,美元指数或受到向上的支撑,今年年中以来的人民币汇率持续升值可能更多的是受到美元走弱的影响,但考虑当前人民币已经升值较多,且央行已通过政策透露出并不追求人民币的趋势性升值,因此人民币汇率在前期可能表现为震荡偏强,在美元指数跌势放缓后,预计人民币汇率升值方向上的压力也将有所减轻。对于美元指数的走势而言,12月3日美元指数盘中跌破91,这可能与美国与欧洲当前的疫情表现,以及在美国财政部撤回部分对美联储的资金支持后,市场对于12月份美联储的货币政策期待上升有关。对于明年的美元走势而言,我们认为受到美联储延续宽松,并且在新一轮财政刺激推出后存在进一步宽松的可能下,美元或在这一时期表现偏弱。后续随着美国基本面的修复和美联储政策宽松预期的减弱,美元指数或受到向上的支撑。对于人民币汇率而言,今年年中以来的人民币汇率持续升值可能更多是受到美元走弱的影响,但考虑当前人民币升值已经升值较多,且央行已通过政策透露出并不追求人民币的趋势性升值,人民币汇率合理均衡仍旧是主要目标,因此人民币汇率在前期可能表现为震荡偏强,在美元指数跌势放缓后,预计人民币汇率升值方向上的压力也将有所减轻。

对于美债收益率的走势而言,整体来看美联储明年大概率继续维持宽松政策,在美国经济呈现边际修复态势的背景下,美债收益率的中枢或有所上移,但在调整过程中由于存在美联储进一步宽松加码的可能性,美债收益率或将存在下行的空间,新一轮财政刺激以及美联储的应对措施或是观察美债收益率走势的一项重点内容。对于美债收益率的走势而言,我们认为货币政策方面,美联储明年大概率继续维持宽松政策以期待看到经济的明显恢复,在美国经济呈现边际修复态势的背景下,美债收益率的中枢或有所上移。但在调整过程中由于存在美联储进一步宽松加码的可能性,美债收益率期间或将存在下行的空间,新一轮财政刺激以及美联储的应对措施或是观察美债收益率走势的一项重点内容。