下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

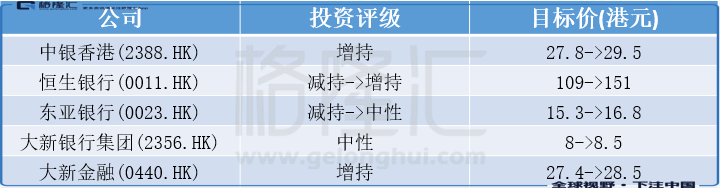

摩根大通发表研究报告,指香港银行股可能在2021财年开始迎上周期性盈利复苏,加上地缘政治不确定因素消退及个别银行的股息收益率潜在上升。该行将恒生银行(0011.HK)的投资评级由“减持”一举上调至“增持”,并将东亚银行(0023.HK)的评级由原来的“减持”调高至“中性”,而中银香港(2388.HK)直至公布全年业绩前,应会维持相对跑赢大市的表现。

报告预期,净息差将会在下半年继续受压,甚至跌破全球金融危机后的历史低位,这是由于较高的银行体系余额、更趋平的孳息率曲线、《巴塞尔协议III》下更严格的流动性要求以及较不利的定价结构所致。但是由于活期及储蓄存款比率提高、孳息率曲线趋于陡峭,及经济环境改善推动更为有利的贷款结构,令2021财年的利润率表现或会连续复苏。

另外,摩通指主要银行的信贷成本在第三季录按季下跌,而资产质素及预期信贷损失转移的情况好过预期,预期信贷成本将会在2021财年录按年下跌,但仍会高于正常水平。

摩通对其所覆盖的香港银行股最新投资评级及目标价见下表: