下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:借东风

当下,全球经济复苏的预期增强,周期回归。在此预期驱动之下,金融板块行情全面启动,带动A股走出一波年底的风格切换。

在这波保险的行情中,平安的表现比较亮眼。用今日平安A股收盘(91.87)价计算,与11月2日收盘价77.23相比,一个月累计涨幅已达18%。技术形态上呈多头排列,均线打开,上涨动能强劲。

今年前10个月,平安的股价一直是“稳”字当头,疫情股灾也没跌多少,虽然拿着睡得着觉,但总觉得没有激情,上涨没动力。直到今年11月开始,保险行情启动,平安似乎一改前10个月的态势,开始主动上攻。其背后的根源有4点:

(1) 2021开门红预期

(2) 利差益预期

(3) 寿险改革落地收官

(4) 估值体系的变迁

下面分别分析。

1 开门红预期

今年疫情导致居民风险意识提升,叠加疫情期间在疫情结束之后保险销售有望迎来一波火爆。目前市场预期2021年险企开门红业绩会远超往年。

开门红是保险公司特有的现象,即1月份销售收入远超全年其它月份的现象。因为许多保险公司团队会在年初推出优惠或团队内激励制度,为全年讨一个好的头彩。开门红最流行的那些年,许多险企1月份单月的保费收入可以占到全年的四分之一。

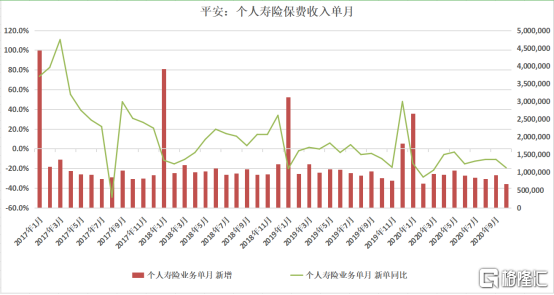

从2018年开始,许多公司开始提升销售的专业化程度,更加注重个月均衡,有意淡化“开门红”现象。因此,从上图可以看到,在过去几年里,各月销售大致维持与往年一致,但1月的销售额下降非常明显。

然而2020年是一个特殊情况。首先今年由于疫情隔离,线下销售无法进行,因而许多大额专业化的险种(人寿、重疾、万能险等)销售受阻。而线上化与标准化程度较高的险种则未受影响。

中国平安2020年各月寿险与产险销售收入及其同比变化

数据来源:公司公告

从图中可以看到,寿险与健康险今年1季度销售同比下降较大,随后几个月逐渐追平去年。而产险除了2月和3月涨幅在5%以下,其它各月份(尤其三季度)仍然维持较高的增速。

从产品上来看,许多险企在明年一季度将推出产品换新,从供给侧刺激销售改善;从需求上来看,明年经济复苏会比今年强劲,叠加居民风险管理的需求紧迫,导致对保险的购买力和购买意愿同步提升。

因此,明年险企一季度开门红业绩是大概率市场,而目前市场对保险板块的增持,反映了此预期。

2 利差益预期

保险企业的盈利模式主要靠“三差”:利差、费差、死差。

目前国内以人寿产品为主的保险公司,以平安和人寿为主,在“三差”中受利差影响最大。

“利差”即保单缮发时刻承诺的收益率与实际投资能够带来的收益之间的差异。如果前者低于后者,则形成“利差益”;反之则形成“利差损”。一般来讲,在利率上行的过程中比较容易形成“利差益”,利率下行过程中交易形成“利差损”。

上世纪90年代我国保险销售额持续激增,但随后开启降息通道,导致承诺的高收益普遍无法实现,于是给险企带来沉重的“利差损”包袱。

当下,在疫情的冲击之下,各国货币政策宽松已达极限;中国在7月下旬政治局会议便定调逐步退出货币宽松政策。近期全球疫情第三波顶峰已过,法德等欧洲国家出现明确拐点,美国也出现疑似拐点,全球经济复苏的预期增强。

经济复苏,经济活力增强,利于货币政策退出,这些导致了一个结果,就是资金成本提升,债券收益率抬头上行。尽管本周一的时候央行一口气推出3500亿的公开市场操作(2000亿MLF + 1500亿逆回购),但长期货币收紧的预期不变。因此,2021上半年,中国乃至全球利率将开启上行通道。

十年期国债收益率走势图

数据来源:Wind

当然,从谷底2.49到现在3.3,十年期国债期货收益率已经上行了几乎100个bp,未来能否继续上行?不排除趋势之内会有局部湍流,但根据宏观因素判断,利率上行周期的概率是大的。

这对于保险企业而言,是非常有利的局面。一方面,“利差益”会带来实际利润;另一方面,会使得保险企业在销售策略上占据主动。

例如,在产品设计上,由于收益率提升,因此可以适当提升承诺预期收益率来吸引客户。此外,由于全球货币环境仍处于宽松周期,外币资产(特别是债权资产)的收益率普遍较低,而人民币资产的优势得到凸显,也有利于提升国产保险产品的全球竞争力。那些有意购买境外保险理财产品处在“观望中”的潜在用户,更可能倾向于国内的产品。

3 寿险改革收官

平安是一家具有改革精神的企业。

过去30年中间,平安经历了从无到有,从产险到寿险,从保险到综合金融再到科技,等诸多重大转型。也经历过例如21世纪头几年的投连险风波,还有2008次贷危机引发全球海啸的牵连影响。今年也曾经被汇丰的黑天鹅事件而深受拖累。

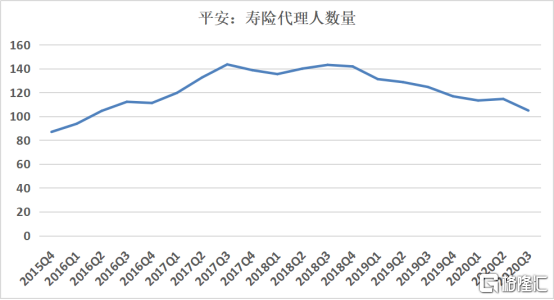

作为诞在深圳蛇口、生于改革开放的一家公司,平安天生具有强烈的反思精神,改革精神与纠错能力。中国的保险业此前存在诸多问题,例如“人海战术”、代理员素质普遍不高,销售方式逼格低、运营成本高、效率低下等; 2018年下半年开始,平安对此发起了一场自上而下的改革。

改革分为三大方向:

一是产品。从以往的有什么牌照卖什么产品,向以客户需求为导向的多元化综合定制化产品设计过渡。

二是渠道。以往的保险销售渠道分为自建代理员团队、银保、保险经纪公司、第三方财富管理等;而未来结合互联网革命带来的机遇,保险销售渠道面临深刻转型:一是线上化,二是多元化。平安在搭建五大生态圈,未来五大生态圈可以与主业(保险)发生强烈的协同效应,为主业导流。

三是代理员。代理员队伍精简,淘汰了大量的落后产能和低素质代理员。从下图中可以看到,字2018年4季度以来,平安的代理员数量持续下降,从2018年3季度143万下降到今年3季度105万,降幅高达28%!

数据来源:公司公告

随着低效率产能的淘汰,近年来平安还推出优才计划,面对大学生甚至更高素质人才提供保险代理员工作岗位;旨在提升代理员素质,以及提升代理员收入。同时推出代理员资格资产化的理念,为代理员退休甚至传承提供解决方案。

以上等等在2020年基本完成。2021年新的团队即将轻装上阵,开始运作。在我看来,代理员人数有望在2020Q4或2021Q1止跌回升。代理员人数探底反弹,可以视作销售探底反弹以及业绩反转的一个信号。

4 估值模式的迭代

今年9月平投资者开放日,平安首次公布医疗生态圈战略。

此前,虽然“平安好医生”等品牌已经跑到了上市的步骤,但事实上,投资者对平安的医疗生态可以说是“只见树木,不见森林”;而此次医疗生态圈战略的整体披露,领投资者感受到的是平安在医疗领域的庞大布局,当然,这背后可能更多的是作为保险企业一直以来的责任与担当。

平安医疗生态圈,其宏大目标是解决中国的医疗问题,针对整个医疗产业链上患者、医疗机构、药厂、医师、科研等全部环节进行科技赋能与数据赋能,打通他们之间以往长期存在的壁垒,实现效率提升。概括起来是三大协同:横向协同、纵向协同、以及主业协同。

其中值得一提的是主业协同。

医疗生态圈的搭建,这是一个“烧钱烧脑”的活儿,因为有太多的事需要去做,太多的关系需要去梳理,需要去谈,需要用强大的to G技术一点点磨,甚至还会有反复。那么为什么要做这个事?首先是社会责任与担当;其次是看到了医疗与保险之前千丝万缕的联系。甚至可以不夸张地讲,医疗和保险本来就是一回事。

在中国的改革化过程中,医疗和商业保险本来是完全不搭噶的两件事——医疗是政府提供的免费(低价)服务,而商业保险是西方的舶来品——但是反观发达经济体,保险和医疗是融为一体,相得益彰的。正是因为有了保险的杠杆效应,才使得医疗的许多问题得以解决,例如看病难、看病贵、药费高等。用保险理赔去支付这些费用,而患者只需要支付保费,保费相对于理赔金额而言是很便宜的。

但是在中国,保险与医疗之间还有许多“断头路”没有打通——而打通这些卡口,使医疗基础设施更加便利,最终为保险主业提供强有力的协同效应——这就是平安医疗生态圈“主业协同”的终极意义。

医疗生态圈作为平安五大生态中最高频、流量最大的一个入口。由医疗生态圈向保险业务导流,这个现象虽然简单易懂,但背后的意义非凡。这标志着平安开始具备互联网公司的商业特征——从线上获客到导流变现。这为平安的估值模型提供了另一种思路——互联网化的估值方式。

5 结论——平安新高,一个开始

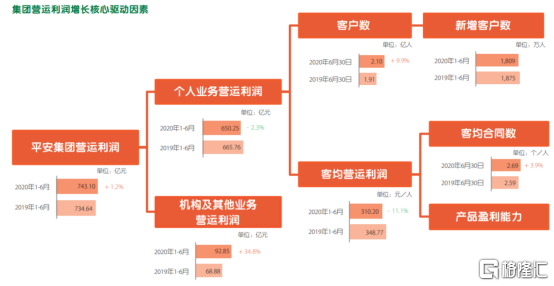

关于平安的估值模式,市场一直存在争论。有不少人认为是保险企业,用内含价值的估值;但这些年平安在科技和互联网领域的持续投入,如果完全用内含价值,则无法体现出来。但用互联网公司估值,又缺少必要的数据和逻辑支持。

事实上,从2014年开始,平安就在半年度报告中披露个人业务运营情况。其中包含客户数、客均利润、以及客均合同数。以及来自五大生态圈的互联网用户在新增用户中的占比。

尽管目前平安的最主要收入来源仍在于金融业务,但近期平安股价的强势上涨,也在一定程度上体现出投资者对平安估值模式变迁的预期。

股市交易的逻辑是基于预期。

2021年我们将看到平安的寿险改革落地,保费销售回升,以及利差益的预期,这会带来平安的业绩反转,甚至估值提升,走出戴维斯双击;同时,伴随着五大生态圈与主业的协同效应越来越强化,平安的估值模型也在悄然发生变化。

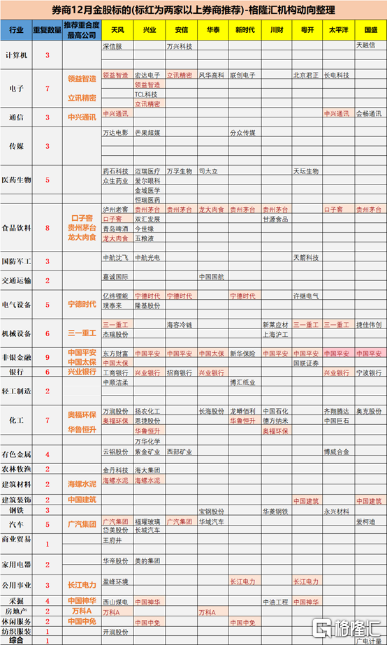

面对这些变化,可以看出,资金已经开始提前布局。不少机构在明年关注的十大股票中,都选入了中国平安。例如券商十大金股。

近期平安A股股价甚至创出历史新高,H股也逼近今年的历史高位。海日生残夜,江春入旧年。对于平安的未来而言,这一切,恐怕仍然只是一个开始。