下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

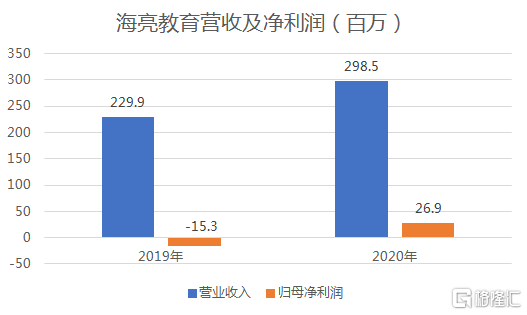

近日,龙头K-12教育集团海亮教育(HLG.US)公布了2021财年第一季度业绩。

截至2020年9月30日止的第一财季,海亮教育实现营业收入为2.985亿元(单位:人民币,下同),同比增长高达29.8%,增速亮眼。规模效应叠加精细化管理及费用控制下,集团的盈利能力进一步提高,同时由于疫情影响导致的一部分2020财年的学费在1Q2021年确认也贡献了一部分收入的增长。该财季公司的毛利率为14.9%,去年同期为-1.5%;归属于公司股东的净利润为2690万元,扭亏为盈;每股收益为0.07元人民币,而去年同期则为每股亏损0.04元人民币。

海亮教育是中国最大的中小学教育管理服务提供商之一。海亮教育的主要业务板块包括K-12教育服务、辅助教育服务(包括教育培训、研学留学、留学咨询服务)以及教育管理服务。

其中,K-12教育是集团的核心业务。2021财年第一季度,K-12教育板块实现收入2.631亿元,同比增长高达36.1%。增长的动力主要来源于学生人数以及平均学费的增加。截至2020年9月30日,集团自主办学的学校的入学学生人数为26,869人,同比增长约10.8%。其中国际教育的入学学生人数达到5,262,同比增长约7.6%;可推算出基础教育的入学学生人数约为21,607。2021财年第一季度是新学年入学的关键时期。该财季入学情况,基本预示着集团2021财年的入学学生人数将会较快增长。

K-12教育业务板块包括小学、初中、高中学段的基础教育项目,以及同阶段的国际教育项目。基础教育项目是针对参与国内升学路径中考-高考的教育项目,而国际项目主要围绕学习国际课程以留学海外而开展。基础教育可以说是海亮教育的基本盘,2021财年第一季度的营收占总营收的比重为60.10%。在此财季中,基础教育实现收入达1.794亿元,较去年同期的1.340亿元增长了33.9%。“老业务”仍表现出强劲的成长性,构成集团的稳固支撑。

此外,国际教育继续打开成长空间。2021财年第一季度,国际教育实现收入8,370万元,较去年同期的5,930万元提高了41.1%,增速相较2015财年-2020财年间的40.60%的年平均复合增长率进一步提高。值得注意的是,从2015财年到本财季,国际教育的收入占总营收的比重从15.87%提升至28.04%,已经接棒基础教育成为集团的成长第二曲线。对比基础教育业务,集团的国际教育业务拥有更高的平均学费以及更高的调价空间,并且当前国际教育在国内加速渗透,因此集团的国际教育板块拥有充足的业绩弹性,值得期待。

除此之外,集团在现有 K-12 学校优质品牌基础上,向多元化转型,逐渐至教育培训、研学留学、留学咨询服务等辅助教育服务以及教育管理服务,实现产业链上下游的横向延伸。教育培训业务方面,集团已形成独立子品牌“铭优教育”。教育培训以及教育管理服务板块表现良好。这两个板块在报告期内分别实现营收为1,980万元/1,190万元,同比增速分别高达120.0%/164.4%。只有研学留学收入出现下滑。这是由于新冠疫情下,海外游学服务受旅行禁令的影响难以开展。但是由于这部分收入占比不高,且随着疫情放缓至暗时期已过,未来有望迎来底部反转。

总体来看,从财务数据来看,海亮教育业绩增长迅猛,彰显较为强劲的内生增长力;多元化经营产生协同,盈利能力弹性较大。

这是集团在后疫情时代中交出的第一份季报。那么除了业绩增速较为优秀,还有什么我们值得关注的?

1、疫情催化在线培训长期发展

后疫情时代,新冠的影响逐渐常态化,在线教育长期刚需凸显。在此背景下,铭优教育取得长足进步。今年暑期,铭优教育正式启动全学科全学段的在线教育培训,教学质量和教学服务得到了学生及家长的广泛认可。仅在第一财季,在线教育培训服务学生已达10,415人次;截至2020年11月15日,2021财年累计服务在线教育学生达28,424人次,增长势头较为迅猛。此外,公司将按计划完善线下培训网点,未来海亮教育下属学校附近,均将开设线下培训校区,形成线上+线下融合发展。

铭优教育定位精准,针对自身K-12学校的学生提供,能有效降低获客成本、提高获客效率。疫情推动铭优教育的规模加速扩大,预计其将与K-12教育板块形成协同效应,带来远高于同行的毛利率与净利率。

2021财年第一季度,海亮教育的学校网络中新增三所自主办学的学校,分别是兰州海亮实验学校、海亮华侨学校、芜湖海亮实验学校。三个学校都在本财季开始入学。 截至2020年9月30日,三所学校分别招收了568、828和409名学生。此外,海亮教育还从母公司收购了金华海亮外国语学校。实际上,过去该学校的实际运营亦一直由海亮教育承担。举办权收归海亮教育所有之后,集团对该校拥有更高的自主权。截至2020年9月30日,金华海亮外国语学校的在校学生人数达到739,同比增长28.52%。另外,集团在江苏省宿迁市新建运营托管学校2所。

截至这一财季,集团已扩展至42所学校,其中自有学校13所,运营托管学校29所。学校网络扩展,推动本财季入学学生人数增长10.8%至26,869人,也是推动公司营收同比大涨近三成的重要驱动因素。

除了在本财年开始兑现业绩的新增学校,海亮教育仍有宁海公学和湘湖公所两所自主举办学校仍然在筹建中,预计将于2022财年开始贡献收入。此外,目前仙桃一中、新昌南瑞实验学校、肥城海亮外国语学校三所学校,仍采取运营权在海亮教育、举办权归母公司的模式。按照金华海亮外国语学校的先例,海亮教育后续极有可能会逐步将这三所学校的举办权收归体内。统计上面几所学校的容纳量,初步估计学校人数有望增长至近五万人,是目前学生人数的近一倍。从学校网络规模的扩张节奏来看,集团未来业绩增长的确定性很强。

此外,海亮教育以轻资产运营与外延并购并重,充足的现金流和较健康的资本结构,为外延并购提供了良好的基础。近年来海亮教育并购速度在提速,可能带来超出市场预期的外延潜力。

在2020年初新冠的威胁下,集团的在线教育平台飞速发展。集团组建了一支有丰富的教育及IT开发应用经验的教育研发团队,并与中国一流高校以及在各自领域占据领先地位的中国企业开展技术和产品方面的合作。比如,“星课堂”现已在海亮外国语学校、天马实验学校和海亮实验中学正式使用。在2020/2021学年的第一个月,这三所学校的“星课堂”使用率已超过40%。

在线课堂大大延伸了课堂场景,有利于减缓疫情的影响。在后疫情时代,保持课堂的顺利开展是保证收入的关键。

值得注意的是,该财季是截至2020年9月30日止,正是新财年的新生入学的时间,因此整个季报对于财年的表现,有着至关重要的前瞻作用。该财季30%的业绩增速,预示着本财年或是一个硕果累累之年。中长期来看,集团的增长潜力逐步在释放。海亮教育作为K-12龙头教育集团,具有确定性与成长性双高,叠加近日教育板块多重政策利好的影响,值得关注。