下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:10.67港元

投资要点

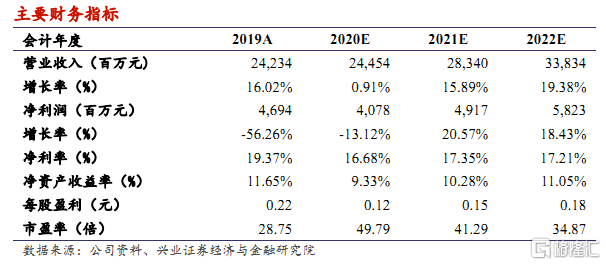

短期业绩压力释放:公司2020年前三季度实现营业收入 181.26亿元人民币(下同),同比下降 6.2%;归母净利润 18.50 亿元,同比下降 18.0%。前三季度收入和归母净利润下降的原因主要是(1)受疫情影响,医院门诊量较去年同期大幅下降,导致用药需求减小;(2)受药品带量采购影响,氟比洛芬酯等中标产品价格有所下降,恩替卡韦等产品未中标导致医院端销量下降较多。

业绩拐点已至,持续向上可期:从疫情的影响来看,近期国内部分地区出现了少数新冠肺炎散发病例,但整体上仍控制得较好,医院经营也已得到较好的恢复。从集采的影响来看,公司已上市的产品中收入占比较大的品种(以2018年销售额计算),如润众、凯纷、托妥、依伦平等均已在 2019年 9 月进行的“4+7”扩围集采中降价或丢标,集采的影响已在今年前三季度的业绩中得到较充分的反映,未来集采对公司的影响将边际递减。公司目前进入临床及以后阶段的在研产品共398个, 其中有许多已处于上市前夕,仅未来两年就预计有 60 多款产品获批。从研发管线来看,公司正在快速向创新药转型。随着未来更多创新药的上市,公司产品结构也将进一步改善,驱动业绩的长期稳健增长。

盈利预测与估值:考虑到疫情对前三季度经营以及业务拓展等方面的影响,我们下调2020-2022年预测收入至244.54、283.40和 338.34亿元,同比增长0.9%、15.9%和19.4%,下调幅度分别为11.7%、14.7%和 13.6%;下调2020-2022年净利润至 40.78、49.17和 58.23亿元,同比变动-13.1%、20.6%和18.4%,下调幅度分别为 28.9%、30.6%和 33.3%。还原北京泰德无形资产摊销后 2020-2022 年归母净利润为 27.62、32.45 和 37.68 亿元。维持目标价 10.67 港元,对应 2020-2022 年分别为 77.21、64.04 和 54.07倍市盈率,还原无形资产摊销后对应2020-2022 年分别为65.75、55.95和48.19倍市盈率,维持“买入”评级。

风险提示:产品上市进度不及预期,重点品种价格降幅超预期,医保控费力度加大