下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 借东风

来源 | 格隆汇新股

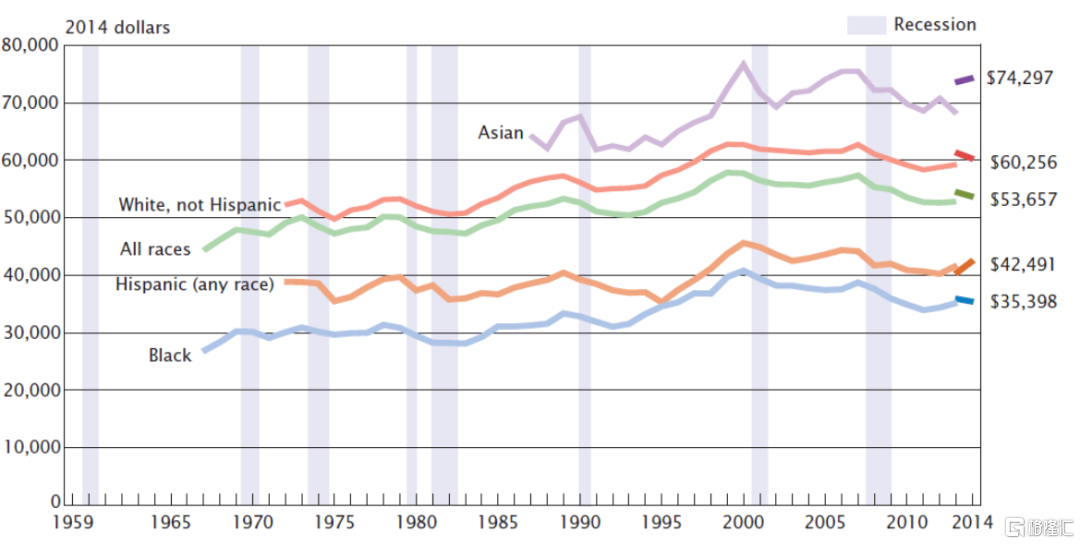

自上世纪90年代以来,美国收入普涨的阶段已经结束,互联网泡沫和资本市场繁荣导致收入分配不平等(income inequity)加剧。

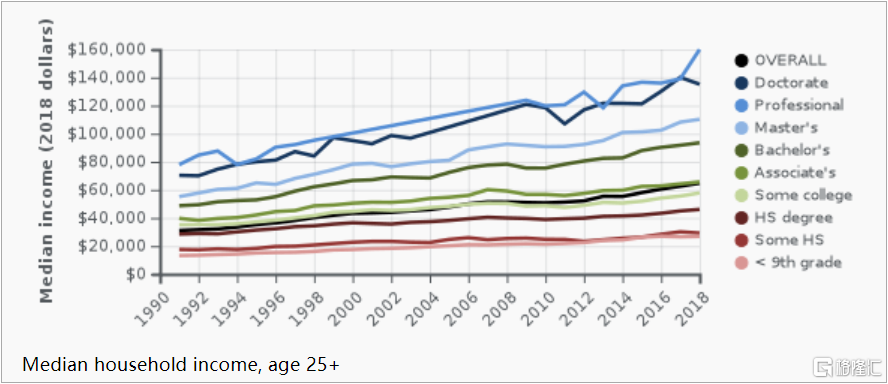

美国各学历近30年收入中位数变化图

从图中看出,“9年级毕业”学历的收入在1990到2018的近30年中间从1.5万增加到2.5万,只增加了1万美金左右。而相反doctorate和professional学历的收入在30年中间分别增加了7万和8万美金。作为中间水平的本科(bachelor)收入中位数,从5万增加到9.5万,增加了4.5万。截至2018年(数据较老),associate’s学历及其以下学历的收入中位数还在6万美金以下徘徊。

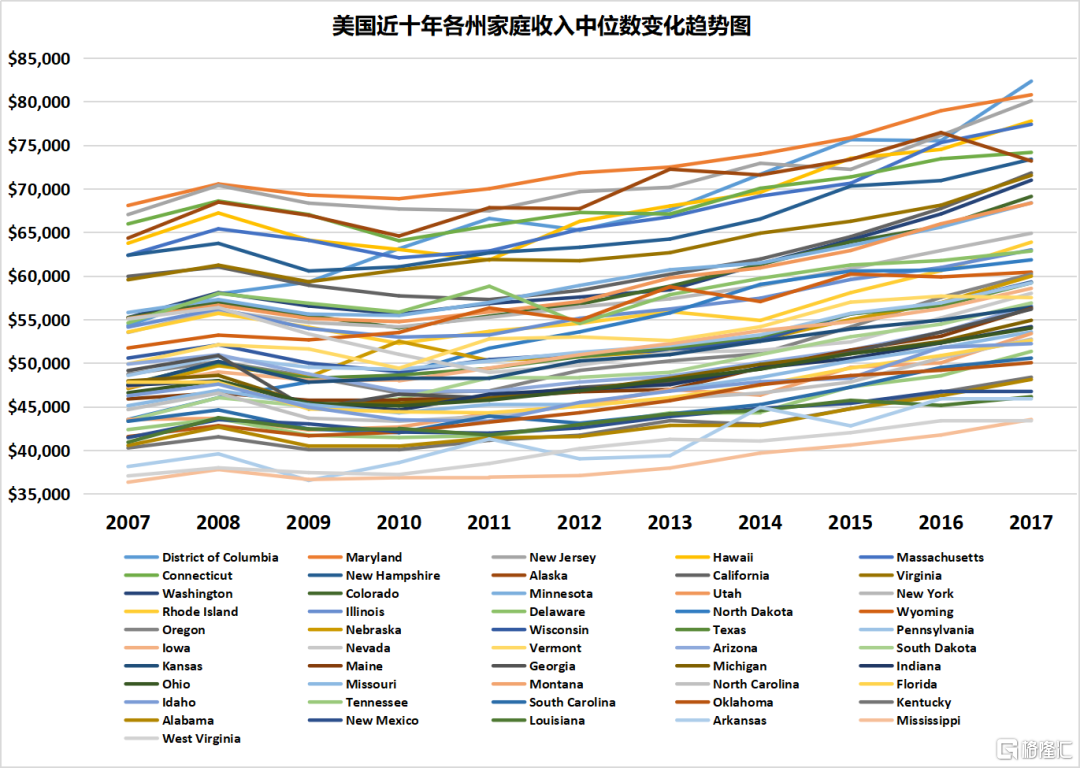

美国各州近10年来收入中位数变化图

各州收入分配的不平等性同样显著。从2007到2017(数据较老),收入增速最快的三个州分别为华盛顿科伦比亚大区(Washinton D.C.)、北达科塔(North Dakota)以及南达科塔(South Dakota)。华盛顿大区收入猛增说明美国转向政治化(人们一定记得华盛顿作为一座平和的中产城的那些静好岁月)。而南北达科塔收入激增是由于页岩油革命带来的就业机会。

但是,除了这些个别案例之外,其它增速较快的州则回到了新泽西、马萨诸塞、康涅狄洛等东北部经济发达地区,以及华盛顿州、加州、阿拉斯加、夏威夷等西部传统富裕地区。这些州不仅增速居前,收入中位数的绝对值也排在前列。而路易斯安那、特拉华、新墨西哥以及西弗吉尼亚等传统农业州增速垫底,收入中位数的绝对水平也垫底。

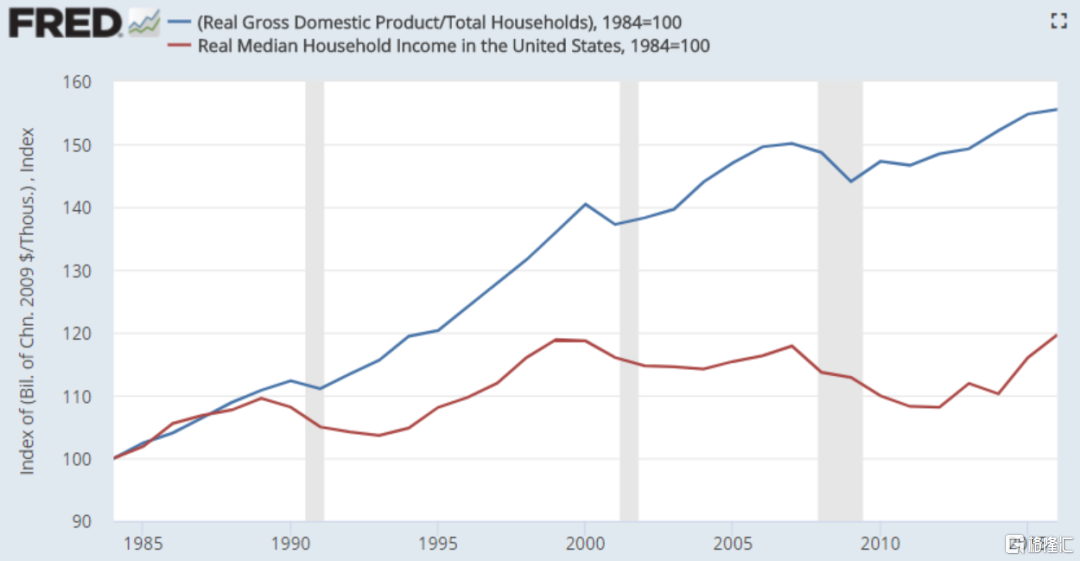

第三是GDP和收入的剪刀差。2008年金融危机之后,GDP在2012年就恢复到了危机前的水平;然而收入中位数直到2016年才恢复到危机前的水平。

这些现象都说明,美国当下存在经济增长乏力、贫富分化和收入分化扩大等现象,其背后的逻辑是阶层固化。这是日本和欧洲经济从上世纪90年代就开始发生的现象;而美国由于发生了科技互联网繁荣,以及地产繁荣,因此这个趋势并不明显。但是到次贷危机之后,美国也无可避免地陷入了日本“失去三十年”的社会景象。在这样的环境下,消费分层是必然现象。

消费分层带来商机。“下沉市场”是最大的商机。美国很少有人提到“下沉市场”,但对美国社会而言,实际上这个市场的特征已经足够明显。

1 炫耀性消费减少

2 消费注重实际功用

3 廉价商品大受欢迎

中国没有人种问题。美国的拉丁裔与黑人收入中位数比较低,而白人(非拉丁裔)和亚洲人向来收入偏高。白人中的产业工人收入较低,而从事科技、互联网、金融、以及创投产业的工作的收入较高。亚洲人由于主要从事高等教育和高科技行业,普遍收入最高。

亚洲人种的祖籍地普遍有比较强大的经济(中日韩港澳台),因此大路货就不会远渡重洋去美国就业;所以在美国生活工作的亚洲人种应当属于全世界食物链的顶层。

因此,这些都决定了美国的下沉市场比中国复杂。人种不同,语言文化背景不同,居住在不同的州,所从属的工作性质不同,都会造成他们的消费倾向千差万别。所以,中国的下沉市场表现为千人一面,而美国的下沉市场必然是“千人千面”。这就要求做美国下沉电商的平台必须将用户进行有效的区分,标签化,以提高效率。

玩家

欧美的下沉市场,结合中国所具有劳动力成本的优势,便形成了一个独特的,“中国的商品+全球的下沉市场”商业模式。那么问题来了,有没有公司在切这块市场呢?

答案是:有。

事实上,跨境电商(中国商品+全球市场)这个生意目前已经有很多公司在布局,其中甚至不乏互联网巨头的身影。

(1)速卖通(AliExpress)

看名字里面有个“Ali”已经不难知道,速卖通是电商巨头阿里旗下的跨境品牌。

速卖通是阿里商业模式原核向国际的延伸。按我的理解,他的逻辑是“让世界与中国没有难做的生意”,但并非定位在某个国家某个下沉市场。目前速卖通主要面向俄罗斯、以色列,以及第三世界国家(巴西等)。

速卖通于2010年4月上线,似乎就是为配合国家“一带一路”战略而生。速卖通的物流主要采用邮政,主要特点是费用低,但问题在于送货周期太长,且丢件现象时有发生,售后成本较高。生鲜和小件一般难以采用这种方式。

产品范围较广,小到圆珠笔打火机袜子内衣,大到汽车甚至数控机床。例如2019年一季度,速卖通在俄罗斯推出首个“线上买车”项目。用户在网上下单,交付定金,然后从中国发货,到指定门店暂存;用户到门店自提,交付尾款即可把新车开走。目前已知合作品牌有安徽奇瑞等。

(2)易趣(Ebay)

eBay是美国电商巨头,1995年创立,市场主要是美国和欧洲。近年来面对中国商家提供跨境电商服务。由于是美国公司,因此比较注重合规,商品上架以及审核流程会比较长;在消费者保护上做得很足。

(3)亚马逊

亚马逊采用的是重资产的方式,许多中国商家都在海外建立了货仓。但总结起来,不论是阿里、易趣还是亚马逊,目前都没有专门针对美国、欧洲甚至全球下沉市场的商业模式。但根据前文分析,欧美下沉市场是一个非常庞大且大有可为的市场。

总之,目前跨境电商这个赛道方兴未艾,特别是美国(全球)下沉市场存在巨大的商机,这里面有跑出千亿规模市值公司的潜力。而下面我们要介绍的这家公司——Wish——就是在美国下沉市场这个细分领域有望跑出的独角兽之一。

Wish的商业模式分析

Wish成立于硅谷,由华裔张晟和欧洲的PeterSzulczewsk创办,前身为一家名为ContextLogic的技术服务公司,面向移动端广告业务。

Wish在2013年进入外贸电商领域,专注于移动APP运营,主要出售“超低价格”的小物件,比如女装、手表、球鞋和首饰,平台卖家大多数来自于亚洲。

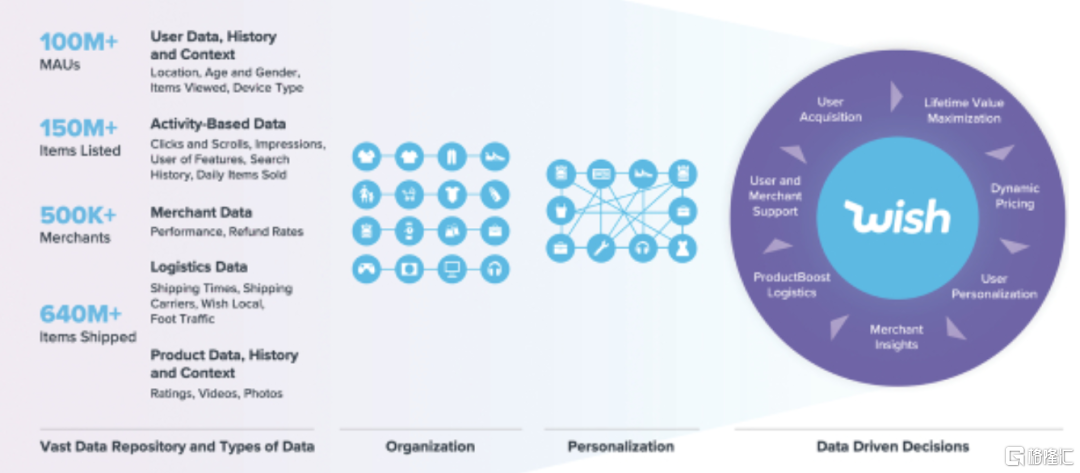

根据招股书,目前Wish平台的商家数目为50万,平均月活用户数量为1亿,商品数量为1.5亿,平均每天销售商品数量为180万。而已经完成物流派送的货物数量为6.4亿。

而据美国统计机构MarketplacePluse数据,Wish的商家中有94%来自于中国,广东卖家占27%。

与亚马逊定位不同,亚马逊更加注重搜索功能的完善,而Wish更多的是强调科技和算法驱动。在招股书中,Wish将自己的优势归结为“关于商家和用户交易行为的丰富且不断增长的数据库,以此为基础形成的对交易与决策行为的持续性优化”。翻译成人类的语言,就是说,Wish会根据用户和商家的行为来进行匹配,帮商家引导用户,帮用户推荐商家,实现“千人千面”,以提高效率。

当然这里面也存在一些有有趣的博弈。例如刷量问题。有些商家会雇佣一堆单身男青年去刷女性内衣丝袜等商品;那么最后用户匹配的结果就是,Wish平台会自动向这个“单身男青年”这个用户群推女性用品。这显然是错配。当然,这样的结果最不愿见到的还是商家。

总之,Wish所采用算法推优的模式去对商家-用户关系进行优化,这是一个有意思的尝试。

按照科技公司发展的阶段理论,目前Wish还处在“扩大流量”的阶段,没有进行明显的亏损控制或盈利尝试。

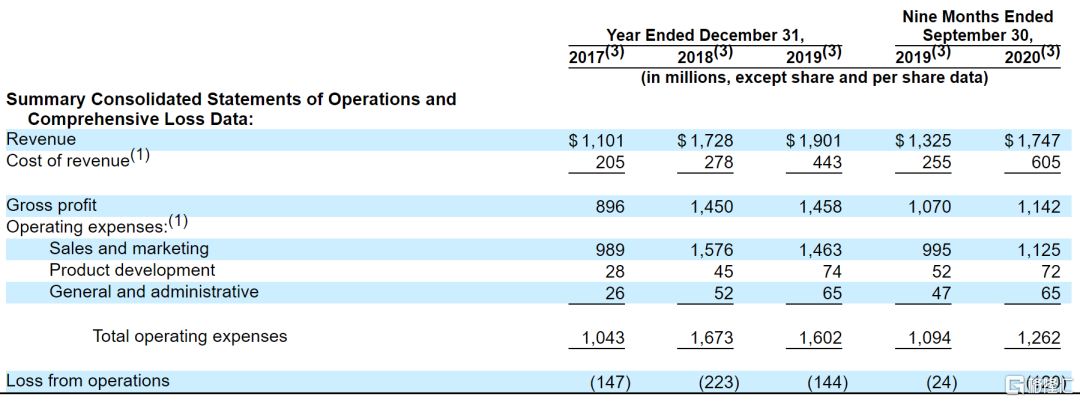

招股书显示,Wish在2017年、2018年、2019年营收分别为11亿美元、17.28亿美元、19亿美元;处于持续扩大的趋势。而亏损在2017年、2018年、2019年分别达到为1.47亿美元、2.23亿美元、1.44亿美元。

在2020年前9个月运营亏损为1.2亿美元,上年同期的运营亏损为2400万美元。按照线性推算今年估计应该在1.6亿美元左右。

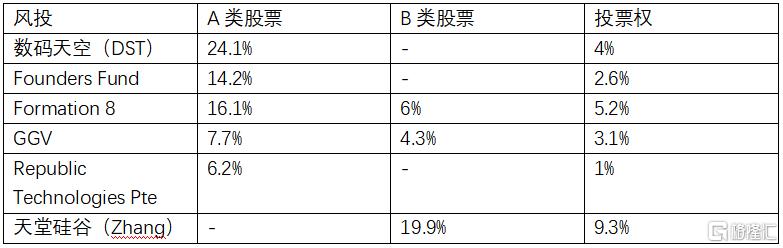

Wish的科技驱动的本质属性决定了它一定是一个烧钱机器。截至目前,Wish一共融资16亿美元,投资者包括泛大西洋投资(General Atlantic)、Founders Fund和GGV Capital等。

Wish在2015年完成超过5亿美元的融资,估值约30亿美元。在2017年获得F轮融资,投资方包括淡马锡、DST、Third Point Ventures、Founders Fund、光际资本等。

2019年8月,Wish获泛大西洋领投的3亿美元H轮融资,估值为112亿美元。这是Wish目前最高的估值。按照当前汇率推算,Wish的市值已经超过700亿人民币,相当于江苏银行目前的体量。如果放在A股,市值可以跻身前200。

如此高的估值,反映的是市场对Wish的模式的认可。因为按照同样模式玩法做下沉市场的已经上市的公司如拼多多、美团等,其估值已经反映出了市场对他们的认可。说到底,如此高的市值并不意味着增长空间已经封闭;相反,市场给予极高估值这些公司的原因,恰恰在于它们的成长性或许刚刚打开。

据悉Wish还将推出本地化的“Wish Local”项目,与本地(美国)实体零售商合作,消费者将可在这些实体店内自提产品,使产品更贴近消费群,也能带动实体店的流量。看到没有,这里已经有点“社区团购”的味道了。

顺便提一句,社区团购的模式在中国已经成为巨头和资本的绞肉机,厮杀的血流成河;然而欧美还处在云淡风轻的起步阶段。

结论

在当下这一轮互联网繁荣中,中国企业无疑走在了世界最前列。根源也不难理解。

在美国,很难想象,一些已经地广人稀的county,一平方公里就住着几户人家,那里会使用什么商业模式。而中国则不然。中国庞大的人口基数以及复杂的基层社会关系网络,为“场景驱动”的互联网企业提供了世界上最丰富的的场景,以及基于这些场景而生的盈利模式。

事实上,许多在中国已经跑通了的商业模式,相反在欧美市场却还处在无人问津的状态;从这个意义上而言,中国互联网企业存在向欧美(甚至印非拉)进行“模式输出”的可能性。

而2020年,在Wish这个跨境电商品牌的身上,我们看到这种来自中国互联网思维对欧美市场形成“降维打击”的可能性。这大概就是这个公司能够拿到这么多全球顶级风投资金的原因吧。

Wish上周五在美国提交招股书,即将于纳斯达克市场上市,此次拟募集资金额度为10亿美元。创始人为美籍华人张晟和波兰裔加拿大人Peter Szulczewski,后者生于1981年,曾被《福布斯》评为加拿大最年轻的亿万富翁(billionaire)。

(Wish的两位创始人,图片来源:Hustle)

扫描下方二维码,参与富途证券开户活动,即可获得180天免佣打新,后台回复“新股” 获取活动详情