下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,佳兆业集团(1638.HK)刚公布其截至11月底销售数据,公司前11个月完成合约销售人民币902亿,完成销售目标的九成以上,冲刺完成全年1000亿的目标已是大概率事件。回顾年内,佳兆业屡获嘉奖,包括最近刚拿下《2020中国地产城市更新创新力20强》榜首,以优势高分超越时代中国、中国恒大和融创中国等同为城市更新第一梯队的房企巨头。

素有“旧改之王”称号的佳兆业,在粤港澳大湾区布局大量土储,无论是数量,还是质量,都已在行业中占据一定优势。数据显示,截止2020年中期,佳兆业储备旧改项目占地面积4200万平方米,预计货值约2.6万亿元,其中,深圳旧改占地面积占比27%,广州占比36%。

在粤港澳大湾区利好政策频出、城市更新市场潜力进一步确定的多重利好影响下,大湾区城市更新市场成为存量时代的 “黄金赛道”。但是显然,这条赛道的准入门槛更高,竞争也更加激烈。当外地房企才刚开始试水时,深耕粤港澳大湾区城市更新已有20年的佳兆业,已经进入兑现期。从财务数据上来看,大概率将在2020年冲刺千亿销售目标的佳兆业,在上半年的合约销售中,旧改项目销售额达到合约销售总额的三分之一。

2020年,对于绝大多数企业来说都是“不好过”的一年,房企尤甚。经历了一季度的销售全面冰冻,二季度的快速反弹以及三季度的“三道红线”穿透式监管施压,哪些房企能在这一连串的考验中交出让人满意的成绩单,既是今年的答案,也是未来数年的重要参考。目前来看,借力城市更新优势,在2020年依旧保持强劲发展势头的佳兆业,其答卷已有颇多亮眼之处。

一、万亿级旧改市场 成为房企未来增长新动力

中国房地产狂奔四十余年的底色,正是城镇化进程快速上升期的折射。随着城镇化步入中后期,房地产行业也从大规模建设的增量时代进入提质改造的存量时代,城市更新成为城市发展的新方向,也成为了房企资源竞争的新战场。

从现有数据推算来看,城市更新至少是一个万亿级市场。住建部数据显示,全国共有老旧小区约有17万个,建筑面积约为40亿平方米,初步估算的投资额将高达4万亿。如果按照“旧改专家”佳兆业推算的2%转化率来计算,房地产增量市场每年有16万亿元的递增,存量市场现有总量为300万亿元,预计未来每年城市更新规模将超过6万亿。

除此之外,随着相关利好政策的出台,城市更新的内涵也在进一步丰富。从2019年提出老旧小区改造,到2020年新增老旧厂区和老旧街区改造,其市场潜力的确定性不断增强。

在这个万亿级别的市场中,粤港澳大湾区的城市更新市场,规模更大更成熟,专业门槛也更高。随着近年来大湾区各项利好政策频频出台,广东省级和市级政府也已经先后发布城市更新相关文件落实土地盘活,例如,广东省政府提出“旧改项目2/3业主同意即可实行政府裁决和司法裁判”的指导意见,深圳提出“已签订搬迁安置协议的合法产权比例不低于95%,可依法对未签约部分房屋实施个别征收”的征求意见;以及广州日前印发多个关于加快城市更新的文件等,政府从政策上积极推进城市更新的落实,包括增加政府裁决和司法裁判的介入,降低房屋征收签约比例限制等,以加速旧改整体进程,为城市发展解决土地资源的瓶颈,更好的规划城市空间。预计这些措施将使旧改流程从5-8年的周期缩短至3-5年。

二、城市更新这条“黄金赛道”,只属于少数玩家

相比纯粹的规模建设开发,城市更新业务的优点颇多,例如土地成本更低,利润空间有保障等,这吸引了众多开发商纷纷抢滩。在万亿级市场规模潜力和原有市场增长空间有限的双重刺激下,城市更新市场已经从一个“特色赛道”成为房企必争之地。据克尔瑞统计,在百强上市房企中,参与城市更新改造的房企占比已经超过6成,在TOP50上市房企中,该比例将进一步提高至78%。

但并不是每一个开发商都能顺利进入这一高门槛的行业。城市更新由于开发周期长、资金压力大、规划难度高、关系复杂等问题,使得旧改项目存在很多不确定性,一些经验不足或实力不够的房企如果准备不充分,往往会被迫中途割肉退场。

不同于以往房企对住宅项目从拿地、开发、销售到结算交付的简单模式,旧改涉及的权利主体更复杂,房企在参与旧城改造的过程中,首先要清楚旧改的复杂性,其中最大的难点和首先需要解决的问题,在于处理好各方面的利益关系,包括与地方政府的利益关系,与拆迁业主的利益关系,与市民利益的关系,与现有城市功能的关系等,可以说,妥善处理好这些关系是项目推进的关键。加上旧改需要增加改造意愿征集、项目规划设计、各层级审批,土地核查、房屋拆迁等多个环节,相当考验团队的综合能力,所以它需要的不仅是简单盖一所房子,而是对房企资本与运营等综合实力的考量。

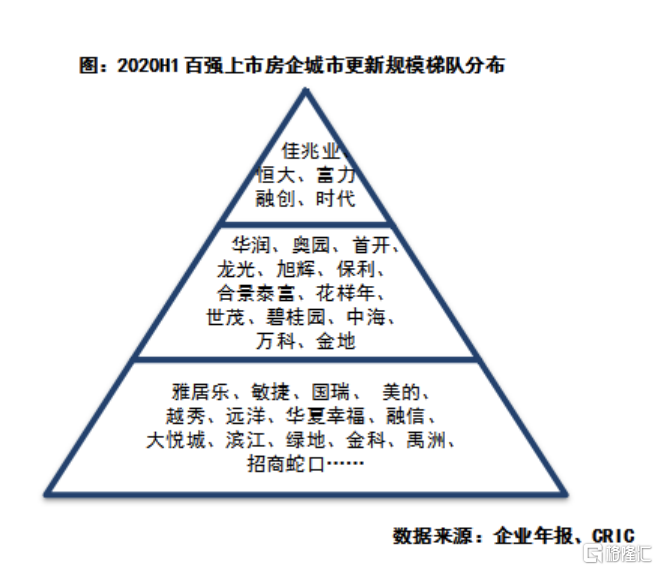

目前在城市更新方面成绩比较突出的房企,一类是佳兆业、时代中国这样从事城市更新业务已有多年的专业房企;另一类就是中国恒大、万科等房企巨头,通过收并购间接获得旧改土地,新选手在这条专业赛道上要想跑出好成绩,实数困难。

三、粤港澳大湾区城市更新赛道上,佳兆业占尽天时地利人和

基于上述背景,深耕粤港澳大湾区城市更新20余年的佳兆业集团几乎同时占据天时地利,这也成为佳兆业能够在2020年稳住强劲发展势头,并加速冲刺千亿目标的底气。值得一提的是,对于在粤港澳大湾区掌握大量优质土储的佳兆业来说,当下只是其旧改红利释放的初期。

(1)专业壁垒:深耕城市更新20余年

1999年,佳兆业入局地产,第一站就是改造深圳的烂尾楼,首个项目是位于深圳布吉片区的龙泉别墅烂尾部分,并将改造成的项目(后称桂芳园)投向香港市场获得大卖。桂芳园的一炮打响,奠定了佳兆业之后20年的地产开发主基调,即尽量避开高价的招拍挂,用低成本获取大量旧改土储。

2003年,佳兆业将广东省是年拍卖标的额最大的项目“子悦台”收入囊中,成为佳兆业第一个住宅兼商业综合开发项目。2005年,佳兆业接手“中国第一烂尾楼”—位于广州的中诚广场项目,并于2008年初改造完毕开始对外租售。

在成功完成改造并获得丰厚回报之后,佳兆业从深圳一路向外发展,正式开启旧改狂奔之路。2011年,为了适应业务规模快速扩大的需求,佳兆业成立了全国首家专业城市更新公司——佳兆业置业发展(深圳)有限公司,组建了一支城市更新领域规模最大、专业能力最强的百人团队,并由此成为“旧改专家”,接手项目从不良资产改造,到旧厂改造再到旧村改造,20年来累计改造项目近40个,改造足迹遍布香港、深圳、广州、东莞、珠海、惠州及上海。

(2)地域优势:重仓粤港澳大湾区

经历了20余年的发展,在专业地位巩固的情况下,佳兆业的旧改规模快速提升,从“旧改专家”升级为“旧改之王”。2020年中期业绩数据显示,公司拥有2680万平方米土储,约560万平为旧改土储,按面积算占比21%,按货值算占比达41%,土储相当优质。按克尔瑞统计,佳兆业与恒大、融创、富力和时代同属于第一梯队房企,远超于第二梯队房企600-3000万平方米的规模。

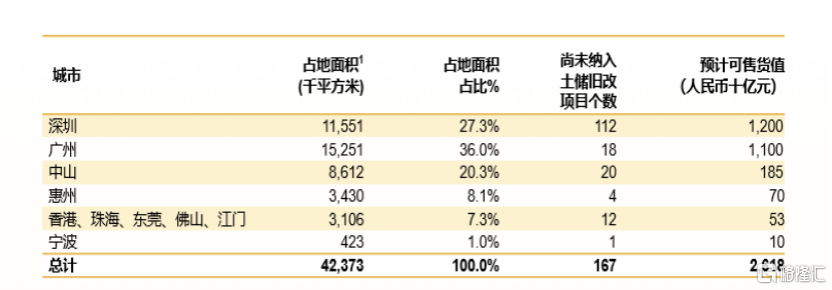

此外,公司还拥有未纳入土储的旧改项目占地面积近4000万平方米,折算成建筑面积,体量在1亿平米以上。这些项目以旧村改造为主,属于利润丰厚的拆除重建类项目。

(3)迎来旧改红利兑现期

城市更新虽然周期长,但是顺利完成投入后,便可收获丰厚的利润回报。以外界较为熟悉的旧村拆除类项目为例,平均毛利率可达到50%的水平。除此之外,佳兆业还在深圳这样的核心城市,拥有诸多优质地段的工改居项目,体量大,产权较为集中,项目进展速度很快。以深圳佳兆业未来城项目为例,项目计容面积26万平方米,整体货值高达110亿元,从取得专项规划批复到首期开盘仅用了3年多的时间,毛利率在40%以上,远高于招拍挂项目的平均20-25%的毛利率。可以说,当其他房企还处于拓展期时,佳兆业已经进入了旧改红利兑现期。

最新数据显示,截止2020年10月末,公司总合约销售金额达到776.8亿元,完成千亿目标的77.7%。按照近三年来,公司旧改项目贡献基本稳定在30%以上的情况推算,公司2020年旧改项目的销售金额超过300亿元。

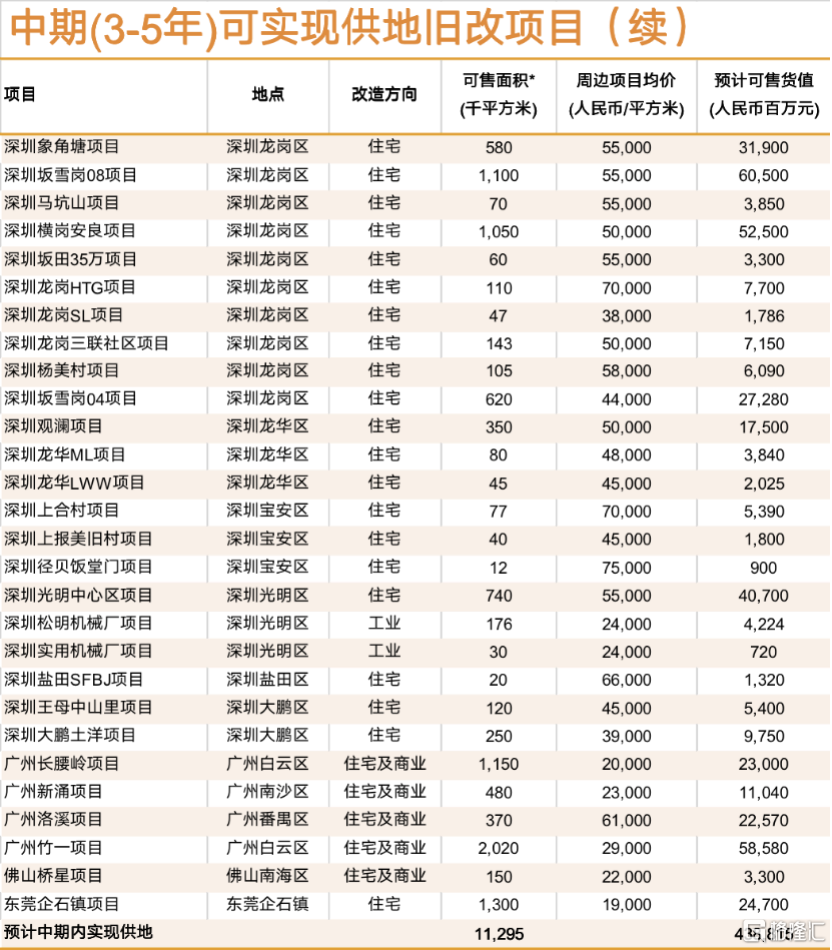

从土储结构来看,未来5年内,旧改项目贡献占比有望进一步提升。根据公司披露数据显示,旧改项目1-2年内可转化实现的可售面积约240万平方米,对应货值约 1,080亿元。而3-5 年可转化实现可售面积约 1130万平方米,对应货值约4390 亿元。

另外,公司仍有大量位于深圳、广州等大湾区一线及重点二线的土地有待未来5年以上时间开发,足见佳兆业项目的丰厚及优质。

总结

房地产存量时代来临、粤港澳大湾区建设加速等外部刺激,叠加“三道红线”压力引发的内部需求,高利润空间的城市更新业务正在成为一条“黄金赛道”。20多年的城市更新经验积累为佳兆业构筑了一条深厚的护城河,这既体现在可量化的旧改土储规模方面,也会以口碑、话语权等难以数据量化的形式,在今后的竞争中凸显。