下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

业绩概况:公司发布三季度业绩,2020Q3 公司实现营收 354.01亿元,同增 28.8%,毛利率30.57%,同比下降4.32pct。期间费用来看,单季度S&M为58.36亿元,同增3.93%; R&D为29.70亿元,同增38.96%。NON-GAAP归母净利润20.55 亿元,同增5.82%, 整体业绩符合预期。分业务营业利润上,餐饮外卖盈利 7.68 亿元, OPM同比增加1.6pct至3.7%;到店、酒旅盈利27.87 亿元,OPM同比增加5.3pct至43.0%;新业务亏损 20.29 亿元,OPM 同比减少3.7pct至-24.7%。

外卖广告收入延续高增长,酒店间夜增速转正。Q3外卖广告及其他收入 24.42 亿元,同增 60%,广告变现率同比提升 0.17pct 至 1.6%,环比 Q2 维持高位,佣金率环比提升 0.3pct至 11.99%。由于代理商免征VAT和夏季补贴导致骑手成本增长, 单均骑手成本环增0.5元至7.3元,导致 Q2 外卖单均盈利下降至 0.24 元。Q3 酒店间夜量同比增长 3.7%达到 1.14 亿次,创历史新高,同时高星酒店合作数量环比增长 25%。

美团优选战略升级,全面布局生鲜业务。10 月中旬,美团优选升级为一级战略业务,加速全国布局。截至11月25 日,美团优选已覆盖全国226个城市,三线以下占比达到 80.5%,发展势头迅猛。我们认为社区团购是互联网巨头未来两年的必争之地,该业务对于美团的生态价值贡献远高于其业务本身,既包括差异化的流量池补充,提升平台交叉导流和广告变现能力,更可以实现 2B和 2C供应链体系的长期协同发展。

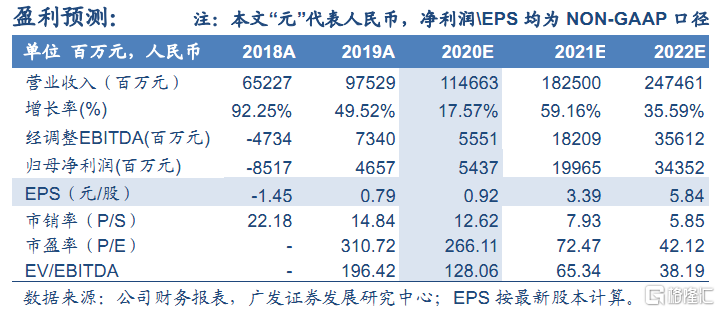

投资建议:美团的餐饮外卖竞争优势显著,持续改善商户供给的同时提升用户的精细化运营能力,单量和盈利保持稳健增长。到餐、酒店预订业务 Q3 已迎来增长拐点且 OPM 创新高,Q4 收入有望加速恢复。新业务中新零售业务增长显著,多模式并行掘金万亿生鲜市场,成为公司新增长点。 预计 20~22年公司的NON-GAAP 净利润 54/200/344 亿元,综合SOTP 算得每股合理价值 329.12 港元/股,维持“买入”评级。

风险提示:全球疫情的出现反复;新兴业务开拓不及预期。