下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:364港元

事件:公司发布 20Q3 季报。20Q3 公司实现收入 354 亿元,同比+28.8%;经营利润 67.2 亿元,同比+365%;期内利润 63.2 亿元,同比+374%;经调整 EBITDA 为26.8 亿元,同比+17.1%;经调整净利润 20.5 亿元,同比+5.8%。经营现金流 33亿元,同比+26.4%。分业务看,20Q3 美团外卖/到店酒旅/新业务/未分配项目的经营利润分别为 7.7/27.9/-20.3/52.0 亿元,同比+132.2%/+19.5%/+68.8%/NA。

新业务投入及亏损加大拖累经营利润率,经营杠杆显现带动三费率下降。20Q3 经营利润率 19.0%,同比+13.7pct;经营利润的增长及经营利润率的提升主要系公允价值变动计量的金融资产带来 58 亿的投资收益;若扣除投资收益的影响,则经营利润率为 2.6%,同比-2.7pct,下降主要系新业务投入增长,导致亏损规模加大。毛利率31%,同比-4pct,主要系低毛利率的快驴、买菜、闪购及其他新业务规模增长。销售费用率 16.5%,同比-0.4pct,系营销效率提升。研发费用率 8.4%,同比-1.4pct,系经营杠杆作用提高。行政费用率 4.0%,同比-0.7pct,亦系经营杠杆作用提高。

外卖:20Q3 单均 UE 0.24 元同比改善明显。配送成本小幅增长符合预期。20Q3外卖业务 GTV 为 1522 亿元,同比+36%,GTV 增长由单量和客单价同时驱动:外卖单量 32.1 亿笔,同比+30%;客单价 47.4 元,同比+4.5%。我们测算外卖变现率为 13.6%,同比-0.3pct,变现率下降系对用户补贴增加及品牌商户占比提升(品牌商 户 变 现 率 较 低 于 普 通 商 户 ) , 其 中 佣 金 / 广 告 / 其 他 变 现 率 分 别 为12.0%/1.6%/0.0%,同比-0.6pct/+0.2 pct/+0pct。20Q3 外卖经营利润 7.7 亿元,同比+132%,外卖单均 UE 达到了 0.24 元,同比+78%(去年同期为 0.13 元)。

UE 提升主要受客单价提升和广告变现率提升带动,部分被配送成本增加拖累,补贴率稳定在 3.2%-3.5%。20Q3 配送成本 7.28 元,同比增加 0.1 元左右,环比增加 0.4元左右,季节性因素/增值税因素各贡献约一半。如果扣除增值税的影响,则单季度配送成本约下降 0.2 元左右。外卖补贴率稳定在 3.2%-3.5%,主要补贴支出方向为会员。

到店酒旅:到综持续增长,经营杠杆显现带动经营利润率提高。20Q3 到店酒旅收入65 亿元,同比+5%。我们测算其中到店/酒店业务收入分别为 48.7/16.1 亿元,同比+7.3%/-2.0%(按酒店 ADR 同比小幅下降测算)。20Q3 酒店预订间夜量 1.14 亿,同比+3.7%。到店收入构成中,佣金/广告/其他收入分别为 17.1/31.5/0.1 亿元,同比+2.8%/+10.4%/-60%。广告增长好于佣金,原因是到综(广告收入更多)增长好于餐饮,医美、丽人、宠物等到综业务增长迅速。20Q3 到店酒旅经营利润 27.9亿元,同比+20%;经营利润率 43.0%,同比+5.3pct,主要系经营杠杆作用提高。

新业务:闪购和社区团购增长迅速,自营买菜及快驴持续增长,网约车及餐饮 ERP系统拖累收入。新业务收入 82 亿元,同比+43%;分佣金/广告/其他收入分别为15.6/1.0/65.7 亿元,同比+28%/+89%/+47%。佣金收入增长主要由闪购和社区团购业务驱动,而其他收入增长主要受益快驴和买菜业务的增长,疫情促进了生鲜零售业务的大发展;同时受网约车及餐饮 ERP 系统收入减少拖累。经营利润-20.3 亿元,亏损幅度同比增加 8 亿元,主要系闪购业务扩张亏损加大、美团优选投入亏损和其他新业务的经营亏损增加,餐饮 ERP 系统亏损小幅下降。

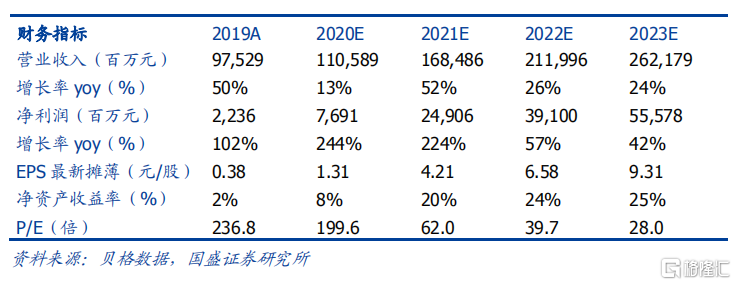

投资建议:维持“买入”评级, 21 年目标价 364 港币。我们用分部估值法,预计23 年外卖/到店酒旅净利润分别为 415/187 亿元,分别按外卖/到店酒旅 23 年 40/30倍 PE 计算,加上新业务,对应 23 年外卖/到店酒旅/新业务 1.67/0.56/0.39 万亿元估值,合计 2.61 万亿元,换算成港币为 2.91 万亿港币,对应 2023 年目标价 487 港币。外卖和到店酒旅业务按 15%的折现率,新业务按 25%的折现率分别折回 2021年,对应 2021 年目标价 364 港币,目标市值 2.15 万亿港币。

风险提示:疫情二次扩散、竞争格局加剧和流动性的风险。