下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:4.5港币

核心观点

报告背景:作为一个以羽绒服为主营业务的公司,市场对公司的担心和分歧也常常高于四季化品牌。本文正是基于目前市场主流投资者对于波司登的三点主要担忧,进行深度分析和梳理,重温公司的主要竞争优势和护城河,重申我们对公司长期发展的信心。

担忧 1:暖冬对销售的拖累。羽绒服行业的季节属性较强,销售旺季集中在10 月到次月 2 月之间。我们认为,暖冬确实会对公司经营造成一定影响,但是影响在逐年减弱,主要体现在:1)近年来羽绒服时尚属性正在不断增强,而保暖属性逐步淡化; 2)复盘历史,2016 年后暖冬常态化的背景下,公司业绩实现快速增长更多来源于内生改善,外部气温的影响在逐步下降。3)主品牌市占率常年维持第一且逐年提升,显示出穿越天气周期的实力。

担忧 2:季节属性强较容易产生库存。 依照传统的订货会模式,首批订货“赌”的成分较大,如果遇到极端天气或产品滞销,那产生库存的风险就大大增加。公司在 2017 年后的战略调整做了以下两点努力:1)强化供应链和数字赋能,从源头减少存货的产生。2)针对往年库存灵活消化,严控折扣维护品牌形象。

担忧 3:四季服装品牌的竞争。近年来越来越多的四季化品牌服饰公司加入羽绒服市场竞争, 我们认为这不会对公司的竞争格局和增长势头造成根本性的冲击,主要原因如下:1)公司与四季化品牌更多属于错位竞争,目前波司品牌在 1,500-5,000 元的羽绒服价格带,第一的位置不断稳固,几乎没有有效的竞争对手;2)兼顾专业性和时尚性,“波司登=羽绒服”的标签属性日益强化。公司四十多年聚焦羽绒服领域的深厚历史,叠加近年在研发设计、营销、智能制造等方面的全面发力,四季品牌在羽绒服品类上难以轻易撼动。

财务预测与投资建议

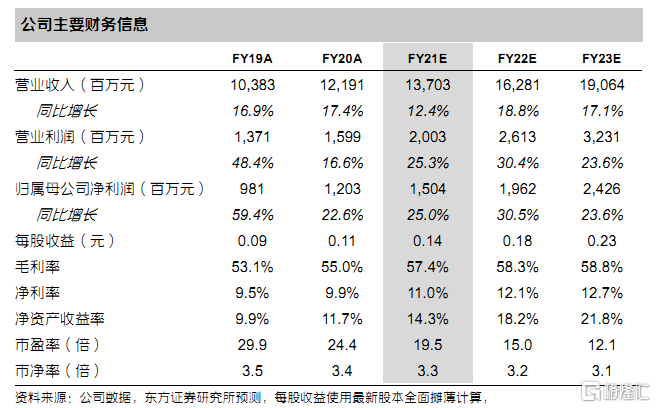

我们认为,公司有望继续依托“波司登”主品牌不断提升的势能,叠加明显超越同行和四季品牌的产品力和行业领先的供应链、物流和数字化体系,不断强化其羽绒服专家的标签。 我们预计公司FY21-23年每股收益为0.14元、0.18 元和 0.23 元,参考可比公司平均估值,给予公司 FY22 年 21 倍 PE 估值,对应目标价 4.5 港币(3.8元人民币),维持公司“买入”评级。风险提示:疫情反复、经济减速、天气波动、女装业务持续低于预期等。