下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

来源:固收彬法

摘要:

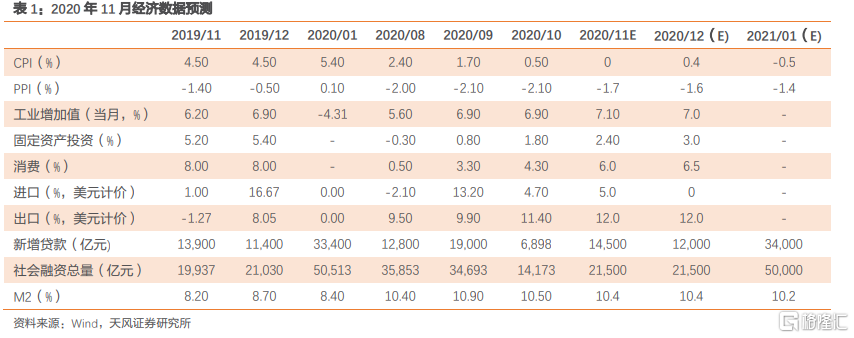

实体经济数据:

预计11月工业增加值增速上行至7.1%;固定资产投资增速为2.4%左右;CPI同比为0,PPI同比为-1.7%;社零增速回升至6%。

进出口数据:

预计11月出口增速上行至12%,进口回升至5%左右。

货币信贷数据:

预计11月新增信贷14500亿;新增社融21500亿;M2进一步回落至10.4%。

实体经济数据

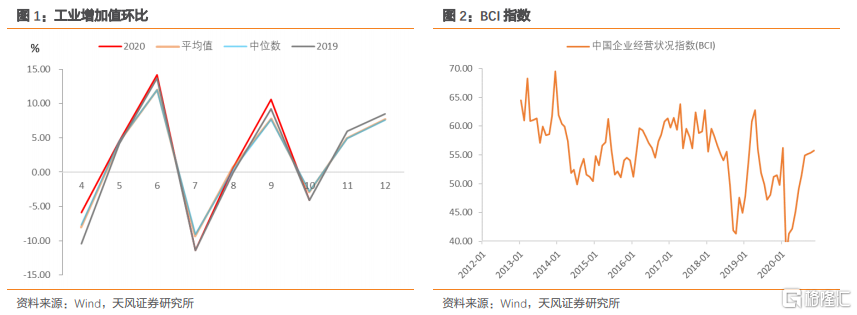

1.1. 工业增加值同比7.1%

11月PMI显示制造业生产继续保持强劲,PMI生产指数刷新54.70%新高,也显著高于季节性水平,大、中、小各类企业规模生产指数均继续回升。高频数据方面,除了钢铁的高炉开工率、产能利用率出现下降之外,汽车轮胎、PTA、涤纶长丝开工率均有回升,整体的工业生产并不算弱。

预计11月工业增加值同比进一步提升至7.1%。10月工业增加值季调环比回落,11月BCI指数上行幅度趋缓,但经济是否临近拐点还需要观察。

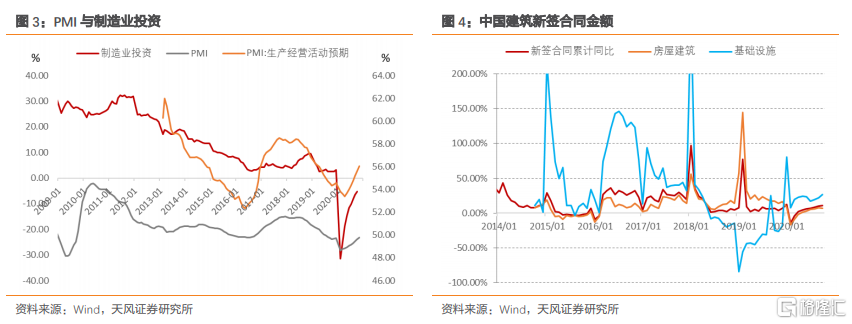

1.2. 固定资产投资累计同比2.4%

进入淡季螺纹钢价格大幅上涨,有色金属上涨也较多,除了淡季生产回落之外,可能也表明建筑业需求依然不错,11月建筑业PMI也回到60.50%的高位。

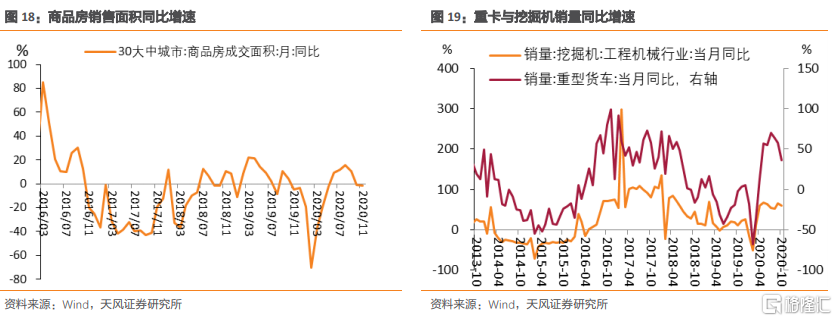

财政资金和专项债资金支出进度偏慢,前期落地的基建项目预计还是会继续推进;地产面临竣工压力,因而施工预计也不弱,虽然地产政策趋严,但是地产销售(面积)依然表现出较强的韧性,11月30城地产销售也出现反弹。制造业投资方面,从企业利润、PPI、PMI、BCI等数据来看,当前制造业景气度处于高位,对未来预期相对乐观,因而制造业投资大概率会继续恢复。

展望未来,消费大概率继续修复,出口短期内预计还有韧性,制造业投资预计还能进一步回升;对于基建和地产,从逆周期力度来看趋于回落,不过对于地产而言销售韧性较强,竣工压力逐渐加大,土地成交降温但成交总价继续维持高增速,地产有可能继续表现出超预期的韧性。据此我们判断,短期内固定资产投资增速还会继续上行,短期内看不到向下的拐点。

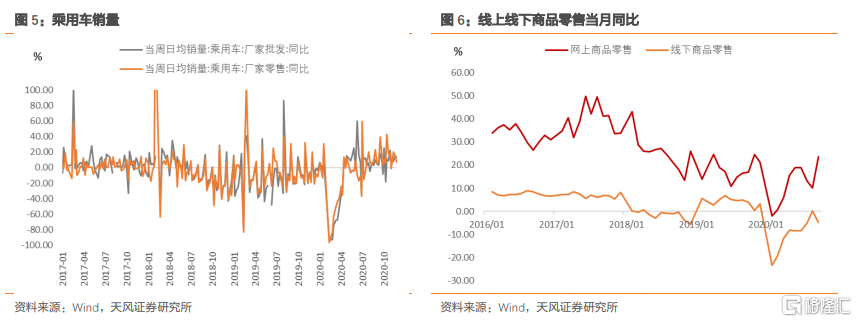

1.3. 社会消费品零售总额同比6%

随着疫情得到有效控制,前期被压制的餐饮消费预计明显改善。地产竣工加快、国际油价回升,地产后周期和石油制品消费预计也会逐步回升。对于这两类消费,显著回升是大概率事件。

对于前期恢复较快的商品零售而言,可能已经开始进入瓶颈期。11月前三周乘用车日均零售同比增长13%,增速基本与上月持平。对于网上零售,星图数据显示,2020年“双11”大促期间(11月1日-11月11日)全网销售额8403亿元,同比增长29%(2019年同比增长30.5%)[1]。不过,社零网上零售当月值同比在10月已达到23.6%的高位。相对而言,今年“双11”销售额增速并不算特别高。

综合来看,预计11月社零同比预计回到6%附近。

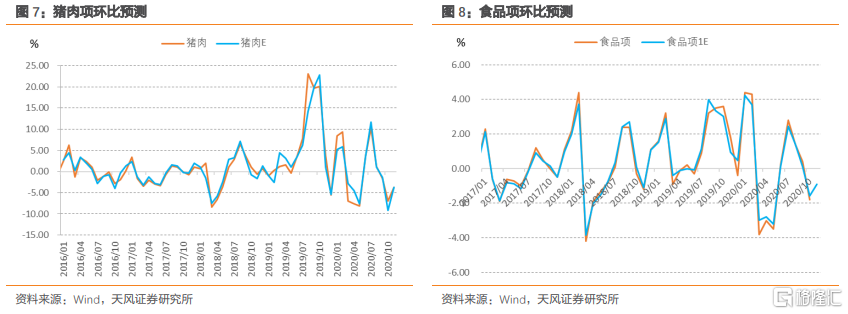

1.4. CPI同比0%、PPI同比-1.7%

食品价格继续下跌。随着猪肉供给恢复,11月猪肉价格继续回落,农业部平均批发价稳定在40元/千克以下。羊肉、蛋类、鸡肉、水产品、鲜菜价格均有不同程度下降,而牛肉、水果价格则有小幅上涨。

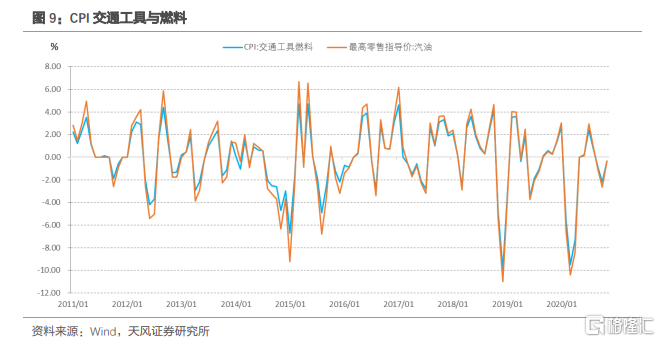

非食品方面,11月20日发改委再度调升成品油最高零售指导价,全月平均较上月下降约0.35%。随着消费持续修复,服务类价格预计仍能维持在平均水平。

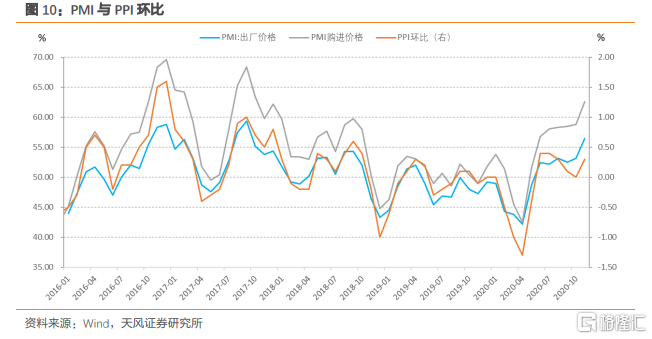

11月PMI出厂价格指数56.5%、原材料购进价格指数62.6%,据此拟合出的PPI环比不低。注意到,9月、10月均出现PPI环比明显低于PMI拟合值的情形,因而具体位置还需要进一步讨论。这里我们可以做一个相对涨幅比较,6月、7月PPI环比均达到0.4%,这两个月的布油现货、焦煤、螺纹钢、铜、铝环比涨幅分别为37.62%/8.23%、4.40%/2.31%、2.18%/-0.54%、9.47%/10.18%、6.34%/5.40%,11月环比涨幅则为4.99%、0.59%、6.71%、5.39%、6.90%,除了螺纹钢以外涨幅均低于6、7月,南华工业品指数涨幅也低于前期。

综合来看,我们预计11月PPI环比可能在0.3%-0.4%,对应PPI同比-1.7%左右。

进出口数据

11月中国出口相关的数据指向出口表现继续改善:

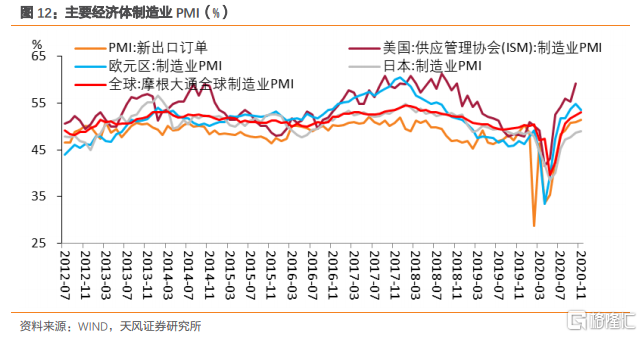

(1)11月国内PMI新出口订单指数上升0.5个百分点到51.5%(+)。

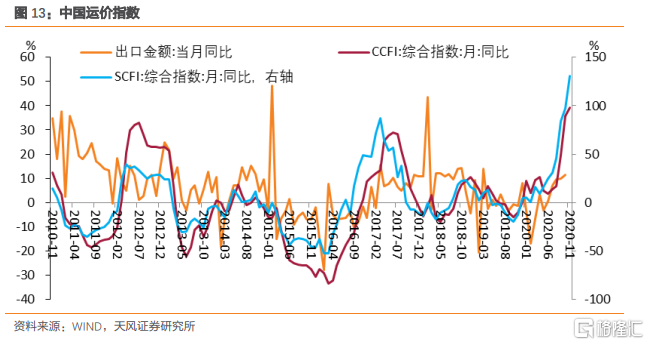

(2)11月中国出口集装箱运价指数同比增速继续上行(+)。

(3)11月美国、日本制造业PMI小幅上行(+),不过欧洲制造业PMI有所下行(-)。

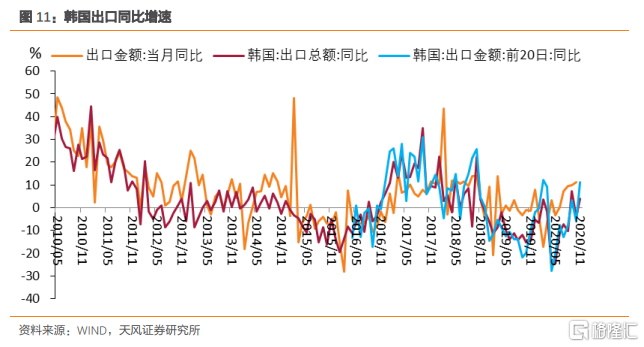

(4)11月韩国出口同比增速再次转正(+)。

综合来看,我们预测11月出口增速上升至12%(10月为11.4%);进口增速可能小幅上升至5%左右。

虽然海外疫苗研发好于市场预期,但短期内仍未能大规模量产,海外产业链也未能快速恢复,因此我们判断在未来1个季度内中国产业链在全球中的地位仍难以撼动,我们判断12月出口增速仍维持高位,在12%左右;并且,叠加今年年初的低基数,明年1、2月合计出口增速能够高达25%(今年受疫情影响1、2月出口数据合并发布)。

考虑基数效应,我们预计12月进口增速回落至0左右,而明年1、2月合计进口增速则上升至4%附近。

货币信贷数据

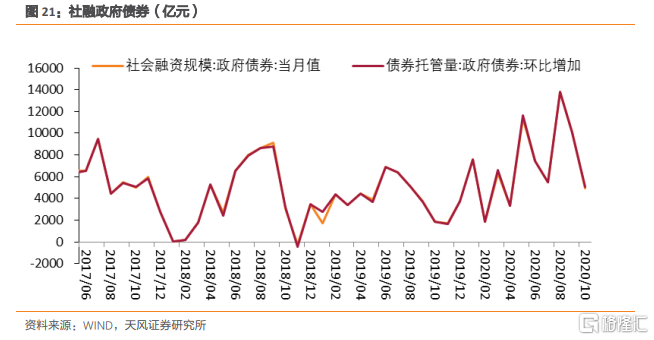

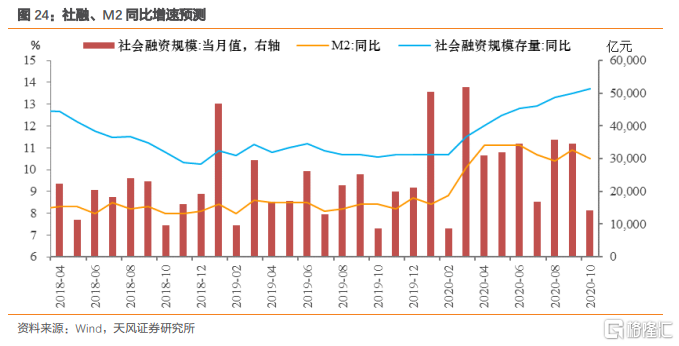

3.1. 预计新增信贷14500亿

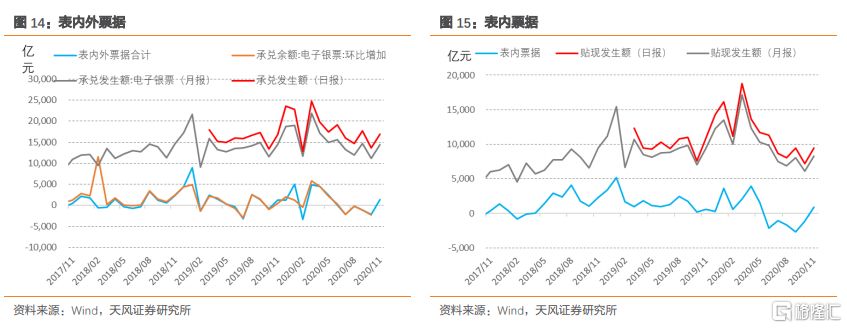

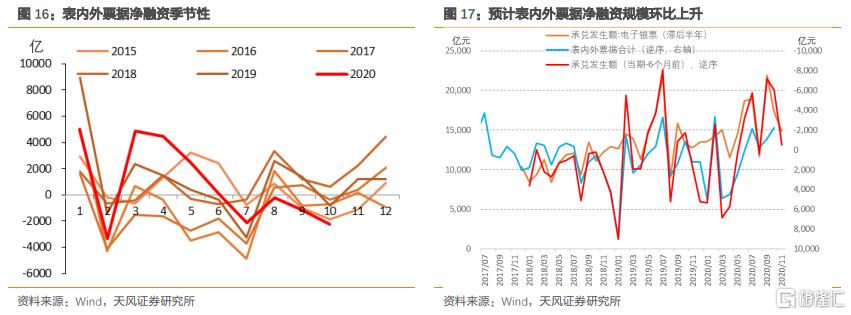

11月表内、表外票据净融资规模往往会有季节性上升,票交所数据也显示11月银行承兑汇票开票量有所增加,我们预计11月表内外票据净融资为0左右。

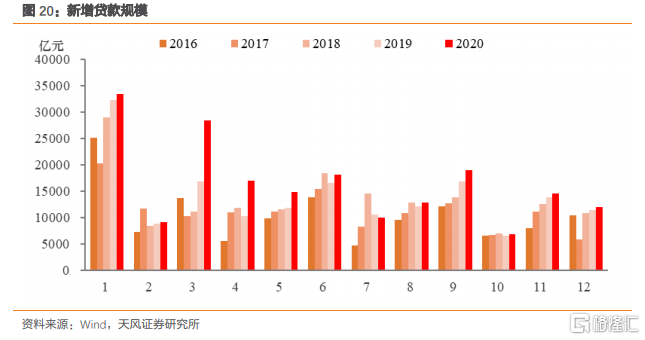

季节性显示11月新增贷款规模环比通常有所提升。不过,最新数据显示挖掘机、重型卡车以及房地产销售增速已经连续两月放缓,侧面显示居民和企业的贷款需求可能相对偏弱。

因此,我们预计11月新增贷款约为14500亿,较去年同期为13900亿仅有小幅提升。虽然根据此前易纲行长提到的全年20万亿新增贷款预测,全年贷款增速可能在13%左右,而结合高频数据我们判断11月贷款增速在12.9%左右(与10月持平)。

另外,根据季节性特征来判断,12月新增贷款会有所下降,而1月则会有明显提升,我们预测分别为1.2、3.4万亿。

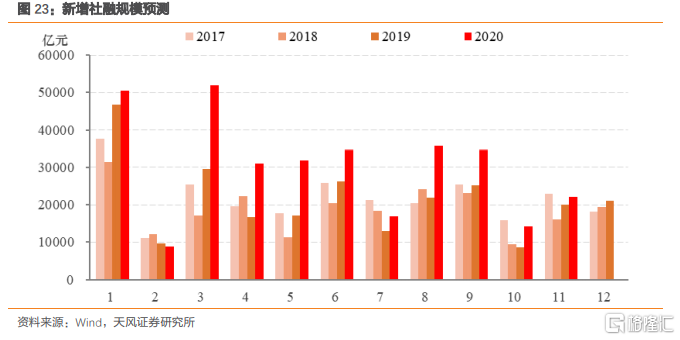

3.2. 预计新增社融21500亿

结合Wind的高频数据,我们预测:

(1)11月政府债券净融资约为5000亿;

(2)11月企业债券净融资约1000亿元(主要是受到永煤事件冲击有所收缩);

(3)11月信贷资产支持证券净融资规模预计为1000亿元。

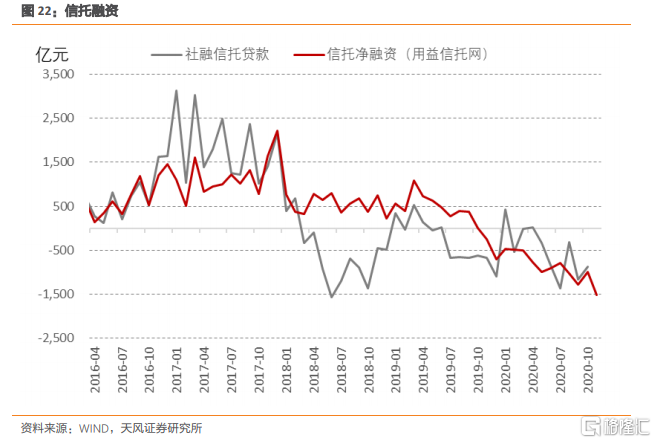

结合用益信托网数据和季节性特征,我们预计11月信托贷款规模下降幅度为1000亿元左右,委托贷款降幅约为1000亿元。

综合来看,我们预计11月新增社融2.15万亿,社融同比增速持平于13.7%左右。

综合考虑政府债券(主要是国债)的发行进入尾声以及传统季节性因素,我们预计12月新增社融为2.15万亿左右,而1月为5万亿左右。

M2增速方面,受到永煤事件冲击,11月企业贷款和企业债券合计同比有所下降,并且政府债券净融资规模仍超季节性,综合来看我们预计11月M2增速小幅下降至10.4%。12月和明年1月随着社融贷款增速下行M2增速可能分别为10.4%、10.2%。

风险提示

风险提示:政策不确定性,海外不确定性,经济增长超预期。

报告来源:天风证券股份有限公司

报告发布时间:2020年12月2日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。