下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:赵伟宏观探索

报告要点

电子、医药、部分机械设备等制造业或已走出“独立逻辑”、维持较高景气

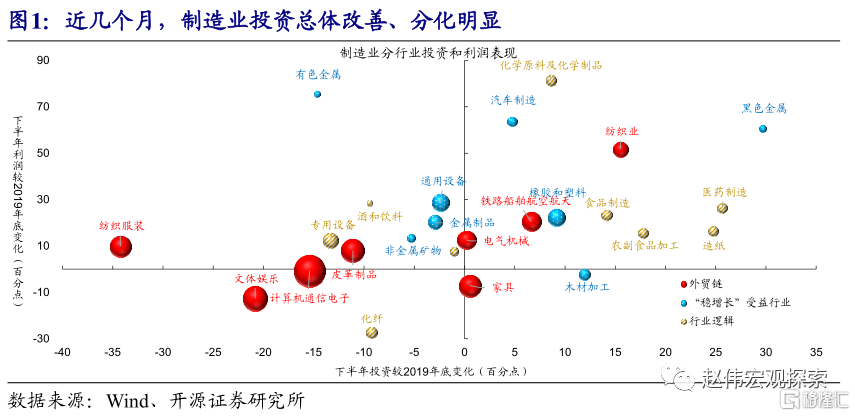

近几个月,制造业投资总体改善、分化明显;部分行业表现亮眼,或主要受到稳增长政策、外需提振、产业逻辑等多因素的共同支撑。年初以来,制造业投资从深度下滑中逐步修复,单月增速已恢复正增长。各行业投资表现分化明显,其中,医药、黑色、造纸、农副食品等制造业,单月投资增速已高于2019年底。归纳来看,这些行业主要受到稳增长政策、外需提振、产业逻辑等多因素的共同支撑。

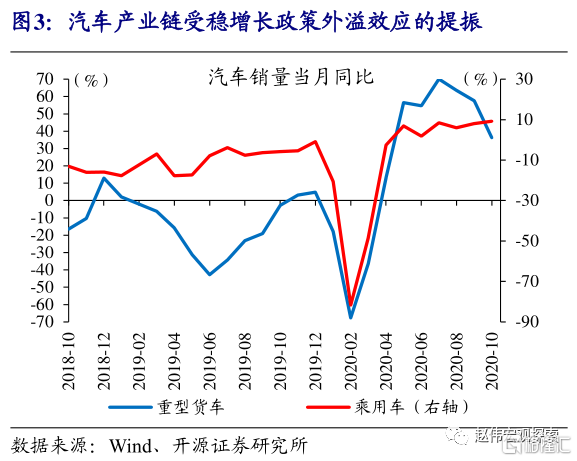

受“稳增长”及其外溢效应拉动,基建、房地产、汽车等链条景气回升;全球主要经济体产需“错位”,部分消费品制造业受外需拉动明显。黑色金属等原材料行业,需求受基建和房地产投资提振;汽车、橡胶和塑料制品等汽车链行业,景气也受到稳增长政策外溢效应的拉动。疫情影响下,中国产能的“替代效应”,对出口占比较高的消费品制造业拉动显著,如纺织、家具、文娱用品等行业。

部分行业受自身逻辑催化,需求改善背景下行业景气提振明显;电子、通信等行业,与结构转型契合,近年来持续保持较高增速。化工、造纸等行业,在环保政策和技术升级等推动下,中小企业、落后产能加速淘汰,龙头企业积极扩产,带动投资回暖。“工业4.0”浪潮下,我国计算机、通信、电子设备等制造业,投资持续保持10%以上的高增速。此外,医药等行业还受消费升级等长期逻辑支撑。

在政策退潮、“替代效应”减弱背景下,部分行业景气或受影响;而有些行业可能已经走出“独立逻辑”,未来景气延续性值得关注。对比各行业的生产、盈利、筹资、投资等数据表现,部分行业或已走出“独立逻辑”。其中,有转型逻辑的行业,如先进制造、新一代信息技术等,在政策退潮过程中,受到影响较小;部分外需依赖度较高的制造业,如电气、机械等工业品,或阶段性受益于外需改善。

风险提示:宏观经济或政策出现大幅调整;疫情形势出现超预期变化。

报告正文

后疫情时期,走出“独立逻辑”的行业

事件:

1—10月份,制造业投资同比下降5.3%,降幅比1—9月份收窄1.2个百分点。(数据来源:Wind)

点评:

近几个月,制造业投资总体改善、分化明显;部分行业表现亮眼,或主要受到稳增长政策、外需提振、产业逻辑等多因素的共同支撑。年初以来,固定资产投资从深度下滑中逐步修复,制造业投资单月增速已恢复正增长。各行业投资表现分化明显,其中医药、黑色、造纸、农副食品等部分制造业,近几个月的投资增速已高于2019年底,呈现较高景气。归纳来看,主要受到稳增长政策、外需提振、产业逻辑等多因素的共同支撑。

受“稳增长”及其外溢效应拉动,基建、房地产、汽车等链条景气回升。年初以来大规模的财政扩张和货币宽松,以及政策的外溢效应,对基建、房地产投资提振明显,后地产、汽车等链条也受到拉动。比如8-10月,黑色金属制造业投资同比增长48.0%,较2019年4季度提高29.7个百分点;橡胶和塑料制品业、汽车制造业,投资分别提高了9.1和4.7个百分点。此外,工程机械设备、金属制品、非金属矿物制品等制造业,景气均出现回升。

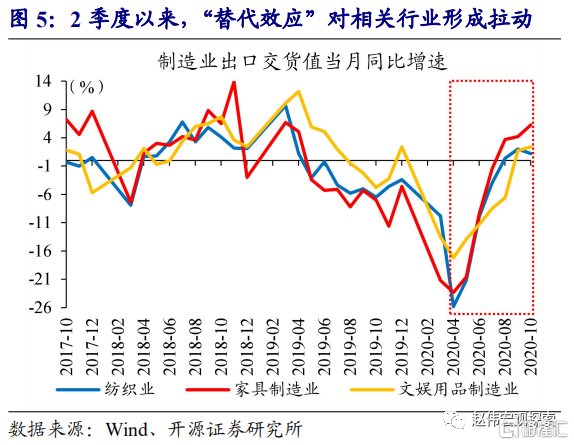

2季度以来,全球主要经济体产需“错位”,外需对纺织、家具、文娱用品等部分消费品制造业拉动明显。疫情影响下,2季度以来国内生产率先修复、海外生产受疫情持续压制;中国产能的“替代效应”,对出口占比较高的消费品制造业拉动显著。比如包含防疫物资的“其他纺织制成品”出口金额一度同比增长500%以上、医药制造业2季度出口交货值同比增长超过50%。纺织、家具、文娱用品等出口交货值增速,均已高于2019年下半年。

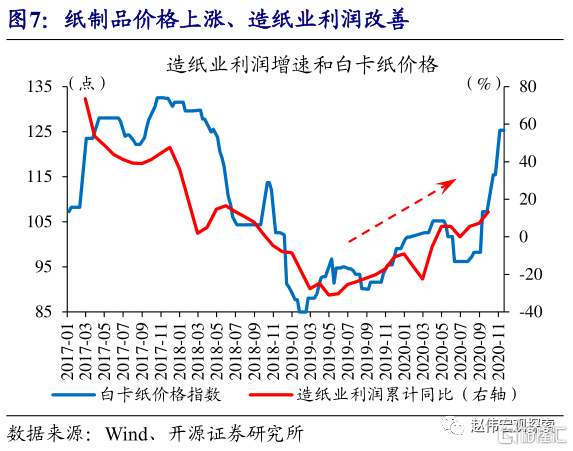

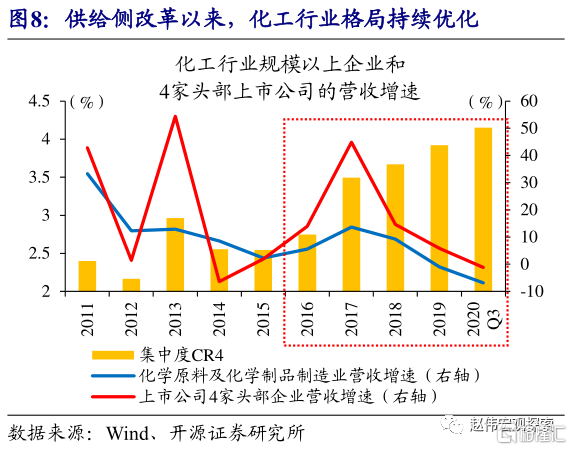

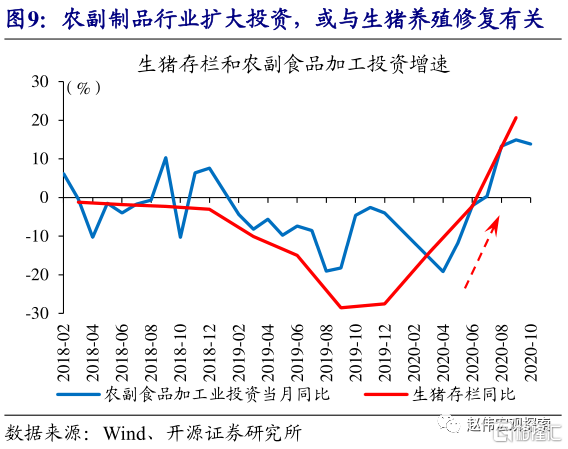

部分行业受自身逻辑催化,需求改善背景下行业景气提振明显,如化工、造纸、农副食品等制造业。供给侧改革以来,化工、造纸等行业产能扩张受到环保政策严格约束,中小企业、落后产能加速淘汰;2019年造纸行业的固定资产投资降幅超过10%,化工行业投资增速在2019年下半年也持续回落、降为负增。同时,龙头企业凭借资金和技术优势,积极扩产和整合。尤其在后疫情时期,行业格局进一步优化,产品价格上涨、利润改善,带动投资回暖。非洲猪瘟等影响下,农副食品行业也产生了类似的格局变化。

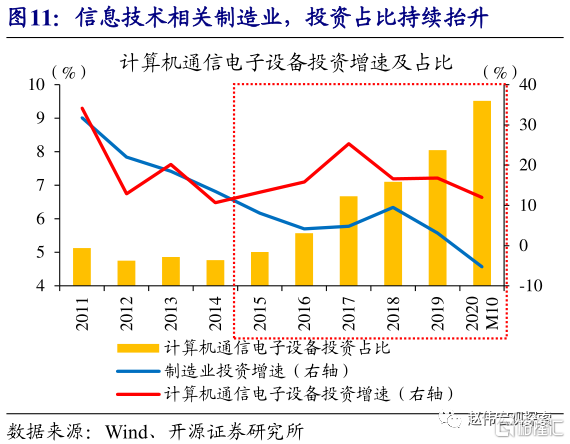

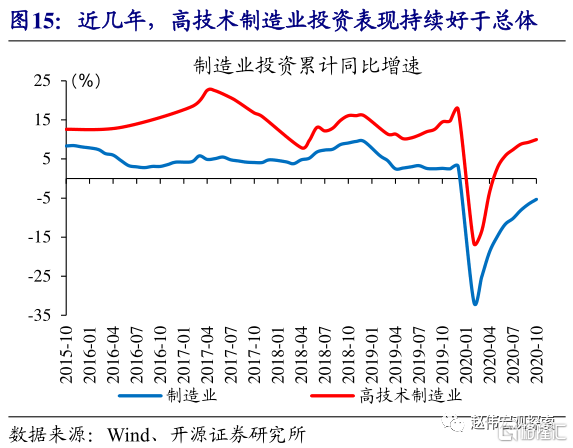

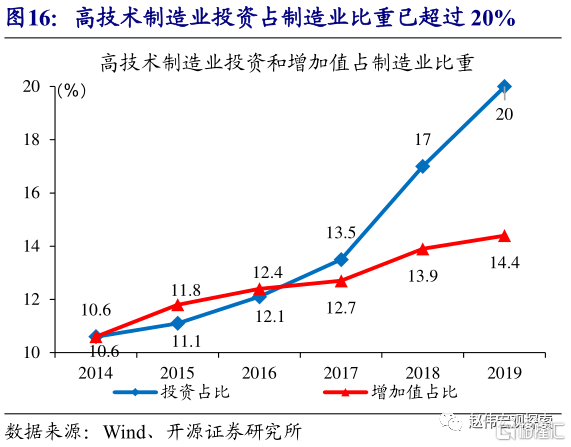

与此同时,部分行业和产业结构转型的长期发展方向相契合,近年来保持较高增速,如电子、医药等。“工业4.0”浪潮下,新一代信息技术高速发展,相关服务如5G通信等投资增长迅猛,带动硬件设施制造业的投资扩张。近年来,计算机通信电子设备制造业投资增速,始终保持10%以上的高位;2020年前10个月,投资占制造业总投资比重达9.5%,较2015年提高4.5个百分点。消费升级和老龄化趋势下,医疗保健等相关消费需求持续扩张,对医药行业形成持续的支撑。此外,部分高端化工品、装备制造等,在产业转型持续推动下,近年来也保持较高景气。

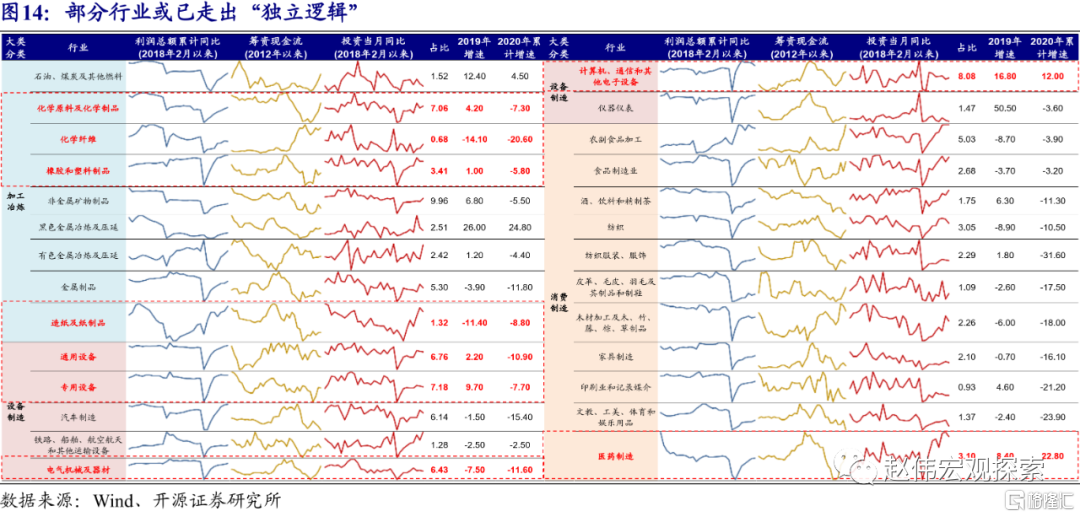

在政策退潮、“替代效应”减弱背景下,部分行业景气或受影响;而有些行业可能已经走出“独立逻辑”,未来景气延续性值得关注。对比梳理各行业的生产、盈利、筹资、投资等数据表现,部分行业或已走出“独立逻辑”。比如上游原材料制造业中的化工、造纸等,中游设备制造业中的电气机械、计算机通信电子等,下游居民消费品制造业中的医药等。这些行业在后疫情时期,利润显著改善,投融资行为也均有回暖迹象,行业景气的抬升势头或将延续。

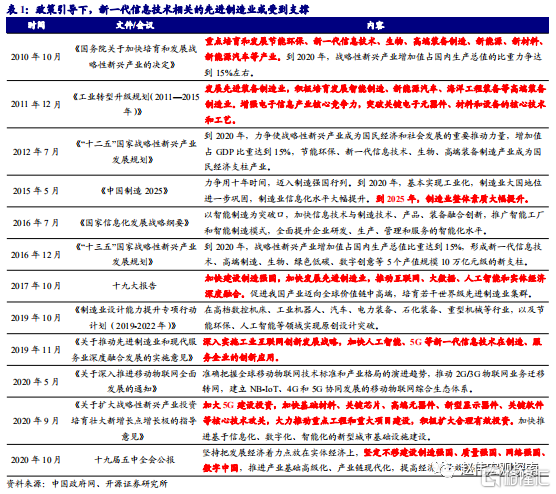

这其中,有转型逻辑的行业,如先进制造业、新一代信息技术等,在政策退潮过程中,受到的影响较小。2010年,国务院将高端装备制造、新一代信息技术等7个产业列为战略性新兴产业,作为重点培育发展的领域;2015年《中国制造2025》,明确我国先进制造业发展的顶层设计。2016年以来,我国着力促进信息化、数字化产业发展;2018年中美贸易摩擦加剧、2020年疫情爆发,进一步推动政策加大对电子、通信等相关制造业的支持力度。在经济转型突围过程中,这些契合转型发展方向的行业,或将具有持续的发展动能,在政策退潮过程中,受到的影响也相对较小。

部分外需依赖度较高的制造业,如电气、机械、化工等工业品,家具等居民消费品,还可能阶段性受益于外需改善的拉动。疫情爆发后,美国推行了大规模财政和货币刺激举措,经济已完全具备复苏条件。需求持续向好带动下,美国库存周期重启在即,制造业新订单已止跌反弹、加速提升。细分制造业中,机械设备(装卸、农业等)、电气设备(家电、照明等)等生产活动所需物资,补库空间或较大。此外,批发和零售环节中的服装、家具等居民消费相关商品,库存也处于较低水平。这些商品对应的我国出口行业,未来景气抬升的持续性可能更好。

通过以上研究,我们发现:

(1)近期制造业投资总体改善,各行业投资表现分化明显;中上游制造业投资修复较早,下游制造业近几个月投资明显抬升。其中,医药、黑色、造纸、农副食品等部分原材料和消费品制造业,单月投资增速已高于2019年底,呈现较高景气。

(2)黑色金属、汽车链等相关制造业,得益于“稳增长”逻辑;基建和房地产投资拉动原材料产需景气,汽车销售回暖提振产业链向好。医药、纺织等防疫物资产品制造业受疫情支撑,尤其在海外疫情蔓延、生产受限背景下,维持较高的景气度。

(3)化工、造纸等行业投资改善,或反映政策约束、技术升级等推动下,行业格局优化的逻辑;龙头企业积极扩张,带动产业投资。“工业4.0”浪潮、居民消费升级背景下,电子、医药等行业,和产业结构转型方向相契合,近年来保持较高增速。

(4)从行业数据梳理来看,经过数年的行业优化,有些行业可能已经走出“独立逻辑”,未来景气延续性值得关注。其中,有转型逻辑的行业,如先进制造、新一代信息技术等,在政策退潮过程中,受到影响较小;部分外需依赖度较高的制造业,如电气、机械等工业品,家具等消费品,或将受益于后疫情时期的外需改善。

风险提示:宏观经济或政策出现大幅调整;疫情形势出现超预期变化。