下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

投资要点:

全球创新型小家电龙头。 据公司 2020半年报援引弗若斯特沙利文,截至 2020年 6 月 30日,公司在全球小家电市场排名第六。九阳分部专注厨房电器和清洁电器,在中国市场豆浆机、破壁机、电饭煲分别排名第一、第一和第三。SharkNinja 分部专注家居环境电器和厨房电器,在北美、欧洲、日本及全球多个国家销售,在吸尘器、多功能烹饪煲、破壁机及扫地机器人分别排名第一、第一、第一和第二。中国和美国分别是目前增长最快和世界最大的小家电市场,公司凭借自身在产品开发、品牌营销、全球全渠道销售方面的核心竞争力,在这两大市场乃至全球不断巩固其创新型小家电龙头的地位。

新品推出+渠道深入促进 2020H1 收入增长,增长动力有望持续。2020H1,公司实现收入 15.15 亿美元,同增 22.6%。九阳和 SharkNinja 分部分别增长9.1%和 34.2%,收入占比为 41.2%和 58.8%,两分部收入增长均受益于新品推出,包括九阳品牌 SKY系列新产品、Shark 品牌的清洁产品(吸尘器、扫地机器人等)和 Ninja 品牌的 Foodi 系列烹饪产品。新品推出和疫情需求促进清洁和烹饪品类同增 27.3%和 25.2%,收入占比为 38.7%和 29.7%,食物料理品类收入同增 14.8%,占比 26.3%。新品推出、品牌知名度提升及电商渗透加强使得北美和欧洲收入增长强劲,2020H1 分别同增 31.4%和 56.5%,占比达 47.9%和 9.5%,中国收入受益线上渠道优势和新品推出同增 8.9%,占比达 40.5%。我们认为,公司将持续拓展德国、推动英国和日本市场的增长,在扫地机器人和 Foodi系列产品组合上持续创新,收入增长动力强劲。

最大化协同效应,提升长期盈利能力。公司将最大化九阳与 SharkNinja 分部的协同效应,扩大 Shark 品牌在中国的产品组合,推出专为中国消费者设计的产品,并共享终端供应商,合并采购量实现更低成本,打造更具竞争力的供应商格局。我们认为,公司的营运能力(包括利用消费者互动积累有关消费者偏好和行为的资料从而引导及影响产品开发流程的全球研发平台、覆盖全球的集中化供应链及贯穿产业链的全面的信息管理系统)将加强,降本增效,提升长期盈利能力。

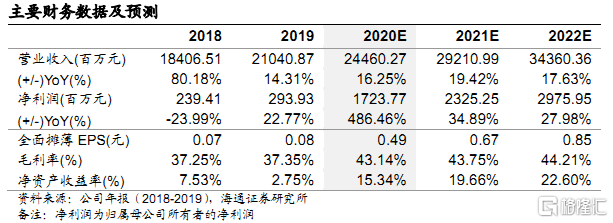

盈利预测与投资建议。我们预计,公司 2020-2022 年归母净利分别为 17.24,23.25,29.76 亿元,分别同比增长 486.46%,34.89%,27.98%,EPS分别为 0.49,0.67,0.85 元/股,考虑到 1.公司为全球创新型小家电龙头,其产品、品牌、营销和渠道的核心竞争力显著;2.公司在产品研发和供应链协同方面发展空间大; 结合小家电同业公司估值,我们给予公司 2020 年 35-40 倍 PE,对应合理价值区间 17.15-19.60 元/股,按照 1 港元=0.87 人民币,对应合理价值区间 19.71-22.53 港元/股,首次覆盖,给予“优于大市”评级。

风险提示。公司欧洲渠道拓展及供应链协同进展低于预期等。