下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:任泽平 华炎雪 李晓桐

来源:泽平宏观

文:任泽平 华炎雪 李晓桐

事件

中国11月制造业PMI为52.1%,前值51.4%;非制造业PMI为56.4%,前值56.2%。

解读

1经济持续复苏,但不宜盲目乐观

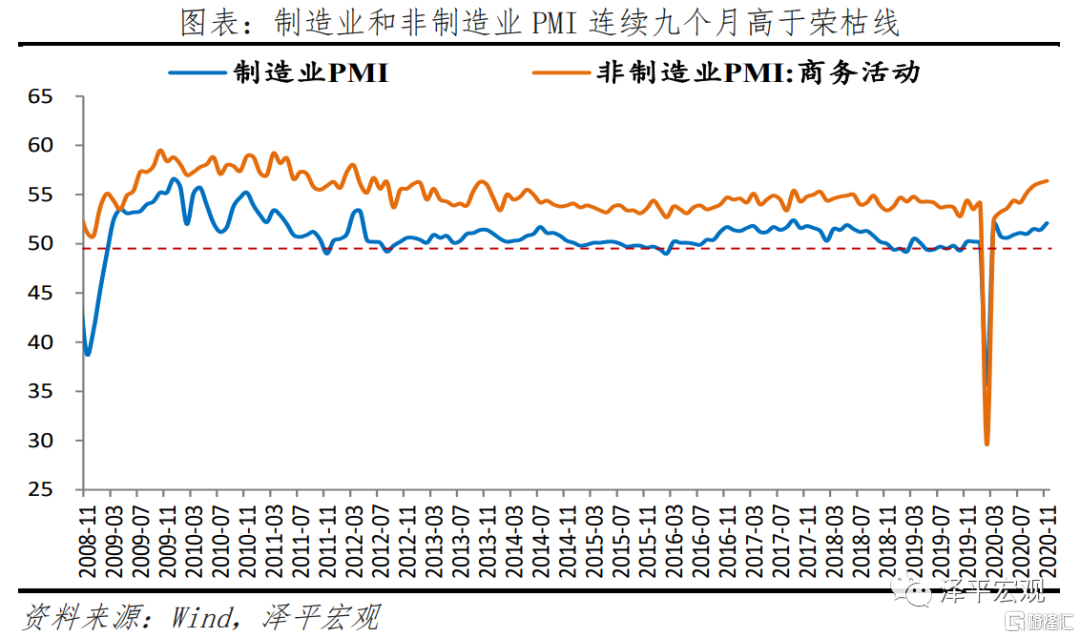

1)中国经济持续复苏。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。11月综合PMI、制造业PMI和非制造业PMI指数分别为55.7%、52.1%和56.4%,较上月上升0.4、0.7和0.2个百分点,均创年内新高。

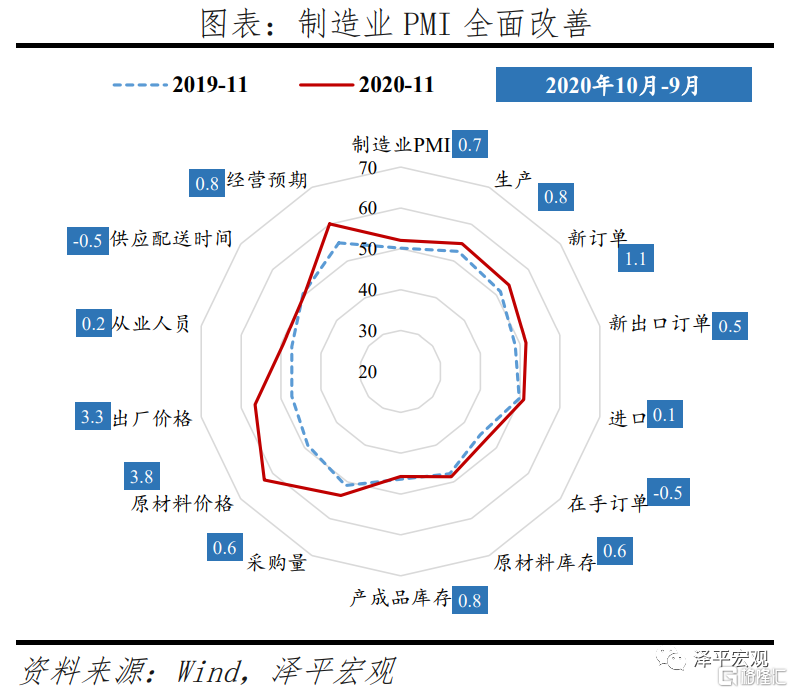

2)制造业供需显著改善。11月制造业生产和新订单指数分别为54.7%和53.9%,较上月上升0.8和1.1个百分点;欧美复工复产刺激外需回暖,11月新出口订单指数为51.5%,较上月上升0.5个百分点,连续三个月高于荣枯线。

3)非制造业恢复稳中向好。建筑业商务活动指数为60.5%,景气度高位回升0.7个百分点。服务业商务活动指数为55.7%,较上月上升0.2个百分点,连续四个月回升。国内疫情有效防控,经济稳步复苏,消费市场有序恢复。

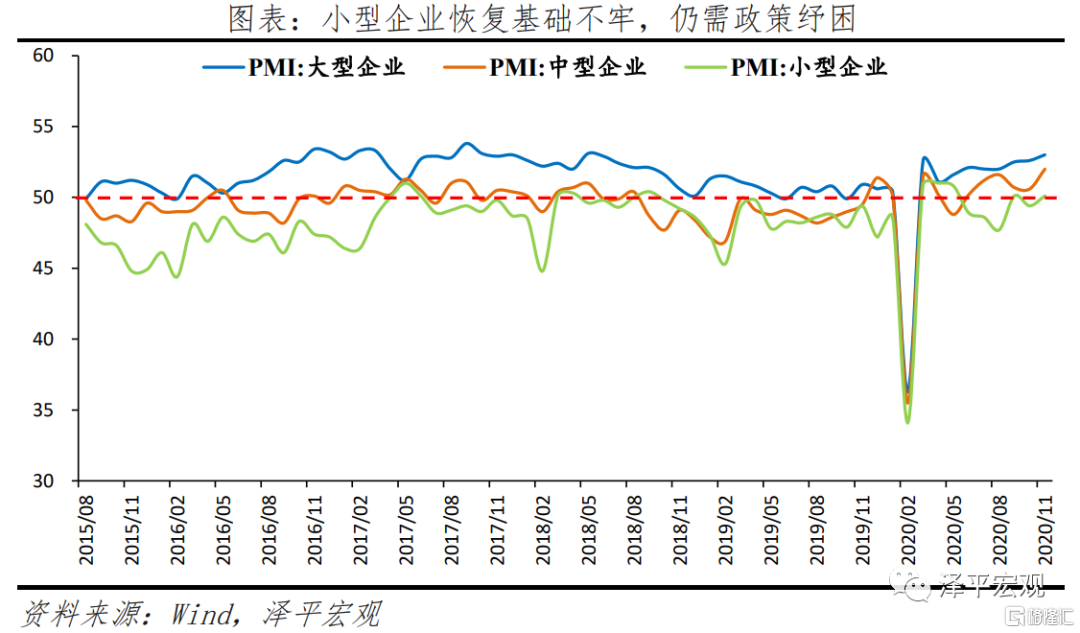

4)小型企业恢复较慢。11月小型企业PMI为50.1%,较上月回升0.7个百分点,低于大、中型企业。反映资金紧张的小型企业占比为42.3%,助企纾困政策应持续发力。

5)就业形势仍严峻。11月制造业从业人员指数49.5%,较上月回升0.2个百分点;非制造业从业人员指数48.9%,较上月回落0.5个百分点,均低于荣枯线。10月全国城镇调查失业率5.3%,较去年同期高0.2个百分点。其中,25-59岁人口调查失业率为4.8%,与上月持平,较去年同期高0.2个百分点。

6)不宜对经济形势盲目乐观。出口、基建和房地产投资是拉动当前经济的主要力量,未来均不可持续,面临放缓压力,5月以来房地产调控收紧,基建投资面临地方财政收入压力,“疫情受益型”出口难以持续高增长;小微企业和就业形势仍严峻。

我们判断,未来1-2个季度经济延续3月份以来的周期惯性和政策滞后效应,有望继续复苏,但明年1季度之后经济面临放缓压力,即2020年5月是政策顶,2021年1季度前后是经济顶。

建议:

货币政策谈收紧为时尚早,宜保持中性观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

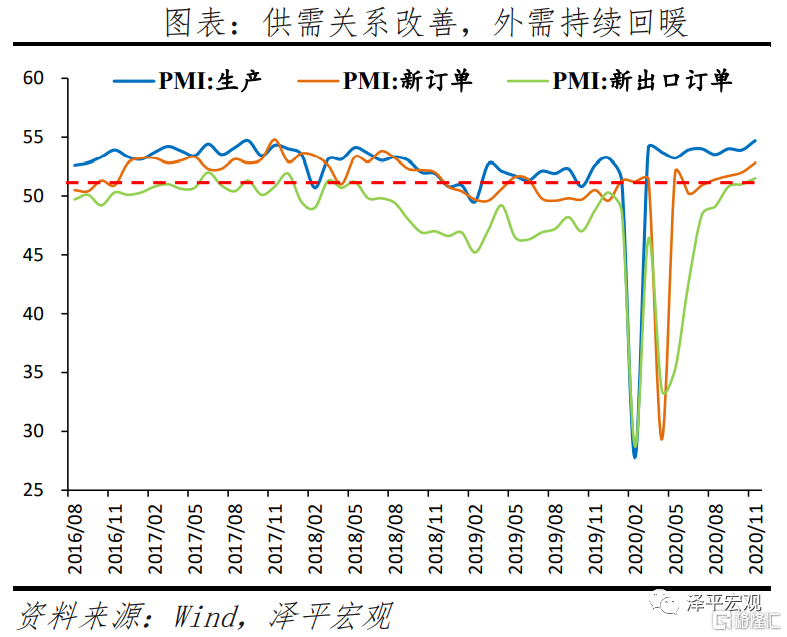

2供需关系改善,外需持续回暖

11月制造业PMI为52.1%,较上月上升0.7个百分点,连续九个月高于荣枯线。

供需关系改善,11月生产指数为54.7%,较上月上升0.8个百分点;新订单指数为53.9%,较上月上升1.1个百分点。供需差值持续减小,从6月2.5个百分点下降至0.8个百分点,反映制造业内生动力不断增强、供需关系改善。高技术和装备制造业恢复有所加快,医药、电气机械器材、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0%,位于较高景气区间。

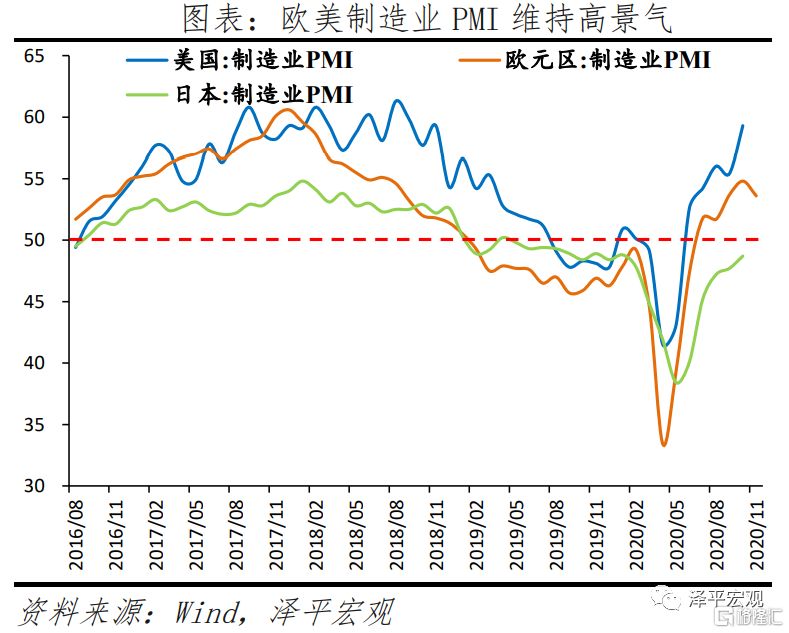

外需持续回暖,11月新出口订单指数为51.5%,较上月上升0.5个百分点,连续三个月高于荣枯线。欧美制造业持续改善,11月美国Markit制造业PMI为56.7%,较上个月上升3.3个百分点;欧元区制造业PMI为53.6%,德国制造业PMI为57.9%,分别高位回落1.2和0.3个百分点。

3小型企业恢复基础不牢,仍需政策纾困

11月大中小型企业PMI分别为53.0%、52.0%和50.1%,较上月上升0.4、1.4和0.7个百分点,小型企业恢复慢于大、中型企业。小型企业生产指数和新订单指数分别为51.8%和50.5%,分别较上月上升0.1和0.8个百分点,供需两端有所恢复。但恢复基础不牢,资金紧张的小型企业占比为42.3%,仍需政策纾困。

今年以来,助企纾困以及直达实体经济的货币政策工具逐步落地见效,包括贷款延期支持工具以及信贷支持计划等。截至9月底,全国银行业金融机构已累计对189万家市场主体的贷款本金和91万家市场主体的贷款利息实施了延期,共涉及4.7万亿元到期贷款本息。3-9月,全国银行业金融机构累计发放普惠小微信用贷款2.3万亿元,比上年同期多发放7961亿元。

4价格指数涨幅明显

11月制造业PMI主要原材料购进价格指数和出厂价格指数分别为62.6%和56.5%,较上月上升3.8和3.3个百分点,达到年内高点。主因随着近期大宗商品价格普遍上涨,以及企业生产、采购活动加快。11月布伦特原油均价环比5.7%,南华工业品指数环比2.4%,螺纹钢环比5.9%。从行业看,上游产品价格上涨幅度更为明显,石油加工煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业两个价格指数均位于60.0%以上高位景气区间。

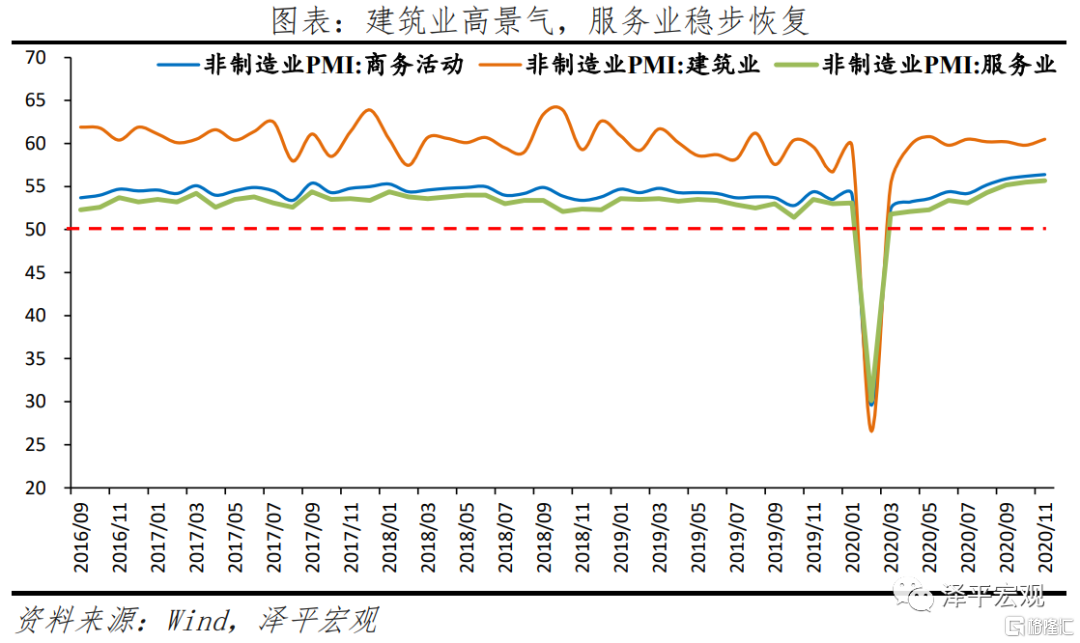

5建筑业高景气,服务业稳步恢复

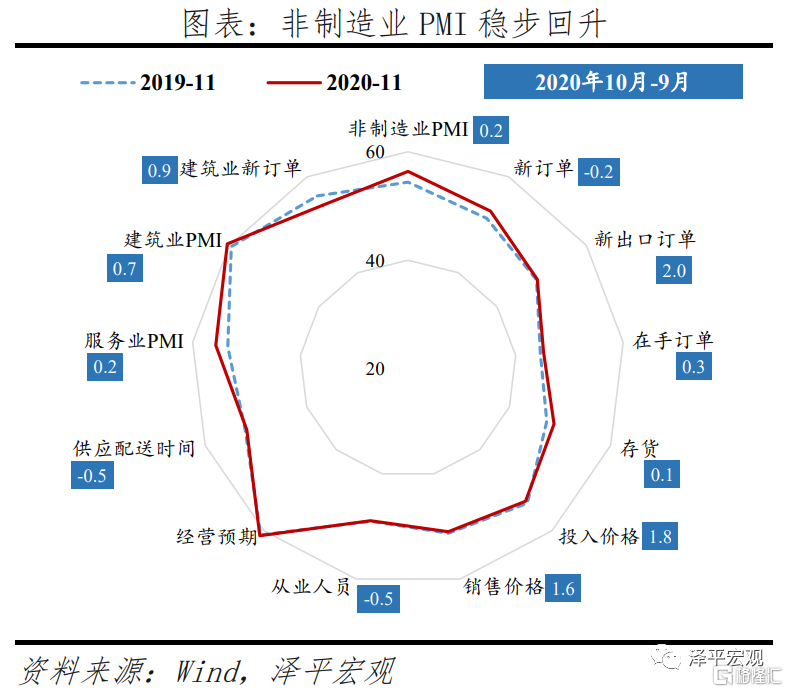

11月非制造业商务活动指数为56.4%,较上月上升0.2个百分点,连续九个月高于荣枯线。

建筑业商务活动指数为60.5%,连续八个月处于59%以上,维持高景气。建筑业生产活动有所加快,截至10月底地方政府债券和已下达专项债额度已基本发行完毕。建筑业新订单指数为54.0%,较上月上升0.9个百分点;从业人员指数为54.4%,较上月上升1.2个百分点,反映建筑业企业为满足生产需要,用工需求有所增加。

服务业商务活动指数为55.7%,较上月上升0.2个百分点,稳步恢复。从行业看,铁路运输、航空运输、电信广播电视卫星传输服务、金融等行业商务活动指数位于60.0%以上高位景气区间,业务总量明显增长;房地产、生态保护及环境治理等行业商务活动指数降至临界点以下,景气度有所回落。从价格看,销售价格指数为50.9%,高于上月2.0个百分点,疫情以来首次升至临界点以上。从市场预期看,业务活动预期指数为61.1%,连续5个月高于61.0%。