下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

巴菲特有句名言,“股票市场短期来看是一个投票机,长期来看是一个称重机”。在价投领域,人们常常热衷于强调做时间的朋友,然而真正能够践行这一理念的却不多,往往能够坚持到最后的,取得的回报也将丰厚。其实企业经营也是同样的道理,能够始终如一的保持长远的目光,在自己的核心领域持续深耕,最终也将不断收获惊喜。近日,华南城交出的中期财报,让我们充分看到了公司践行这一经营理念取得的成绩。

11月27日,华南城(01668.HK)公布截至2020年9月30日止6个月业绩,公司实现收入71.1亿港元,同比增长22%;母公司拥有人应占核心净利润7.35亿港元,同比增长46.4%。在疫情带给各行各业巨大的经营压力大背景下,华南城不仅扛住了压力,稳固了基本盘,同时业绩快速复苏,取得的增长成绩相当亮眼。而这背后实际上与公司过去十年间来持续深耕产业,并不断推进转型升级息息相关。

1· 独特商业模式打造经济生态圈,持续性收入稳步增长

首先对公司的业务和商业模式进行理解,华南城致力于打造商贸城构建独具特色的商业生态,并且具有非常强的可复制性,目前公司已经在全国各地一线及省会城市开发了八大项目。其中以大本营深圳华南城为例,其成立于2002年底,项目涵盖纺织、服装、皮革、皮具、电子、五金、化工、塑料、印刷、纸品、包装、小商品等多个产业门类,是集展示交易、会议展览、电子商务、信息交流、仓储配送、金融结算、人才交流及商务、生产和生活等配套服务于一体的大型综合商贸物流平台。而目前类似深圳这样的综合商贸物流平台在全国多地均已经孕育成型,并不断走向成熟。

一座华南城,代表着一个经济圈,对于带动当地劳动人口就业、区域经济繁荣,推动城市发展具有重要意义,巨大的民生和社会经济效应下,华南城也获得了各地政府的支持,在获取土地资源、政策优惠等层面具有极大的优势。一方面,华南城可以承接当地老市场的外迁工作,而另一方面也能透过对产业的升级改造,培育新的经济动能。

基于此,尽管华南城业务中涵盖物业销售的收入,但其与传统房地产企业有着与众不同的商业模式,其不仅符合了“房住不炒“的政策趋势,同时在透过对项目的持续培育中也不断创造了丰厚的价值。

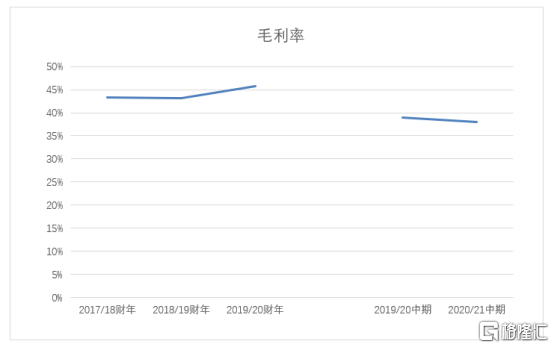

从一开始布局所能取得的低成本的土地,到生态圈不断完善获得物业价值的不断提升,华南城在毛利率上表现十分突出。以今年中期财报数据来看,公司毛利率继续维持在40%左右,远高于一般房地产开发商25%-30%的水平。

除了物业销售收入,公司商业模式在业务层面带来的更大亮点在于可持续性收入的快速增长,公司可持续性收入来源于四大板块,包括租金收入、物业管理、仓储与物流、奥特莱斯运营。截至今年9月30日6个月,公司合约销售80.7亿元,同比增长为4.4%,而在持续性收入方面则同比增长了10.6%至13.24亿元,尽管从体量来看持续性收入较合约销售仍然不高,但其对于公司发展的意义重大。

持续性收入代表的是公司商业生态成熟所释放的价值,相比于物业开发受制于土储规模,持续性收入的成长天花板更高,并且能够带给公司源源不断的现金流,随着后续对财务成本实现全面覆盖,这也意味着公司能够在持续的正向循环中不断发展壮大,与此同时其抗风险能力也得到了坚实的支撑。

2· 债务结构持续优化,财务稳健优势凸显

华南城的商业模式在一定程度上决定了公司在前期需要不断地投入,因此在发展早期公司在负债端也曾一度面临压力。尤其是过去几年宏观环境不景气的大背景,也进一步驱动资金追逐确定性更高的领域,导致了市场对于华南城这类企业存在一定的偏见,因此反映在估值层面,公司的表现乏善可陈。

然而随着公司在疫情之下交出的亮眼成绩单,带给市场新的惊喜。一方面,公司可持续性收入的稳健增长,进一步验证了商业模式的优越性,强劲的现金流巩固了公司的抗风险能力,而另一方面,华南城自身也在积极优化债务结构,取得的成绩可圈可点。

从信用评级上亦反映出公司稳健的财务表现得到了国际评级机构的认可,今年八九月,标普、穆迪、惠誉相继调整公司信用评级,标普由原来的“B-“评级升级为”B“,展望稳定,穆迪则授予公司”B2“的发行人信用评级,展望稳定,惠誉确认公司”B“的发行人信用评级,展望稳定。

在融资层面上,目前华南城已经构建了多元畅通的境内外融资渠道。公司不断优化债务结构,积极在公开市场上回购及注销优先票据降低利息支出,同时亦抢抓市场机遇补充流动性,此外公司不断加强与各商业银行合作,于报告期内,还获得了各商业银行授予多笔长年期(超过5年)的固定资产抵押借款,金额合计60亿元人民币。

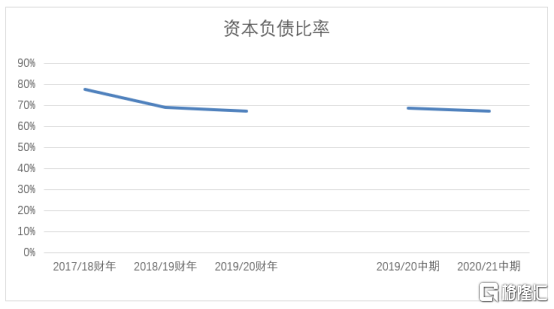

结合资本负债率指标来看,截至2020年9月30日公司资本负债比率为67.3%,较此前2019、2020财年末进一步下降0.1个百分点,而较去年同期下降1.4个百分点。此外,截至2020财年上半年,公司加权平均融资成本仅为7.34%,在行业中处于中低位水平。

充裕的现金以及银行授信额度进一步巩固了公司的抗风险能力,截至2020年9月30日,华南城在手现金为102.64亿港元,与此同时公司持有备用银行授信约172亿港元。

3· 成本控制良好提升业绩弹性,加码布局新兴业态打开成长空间

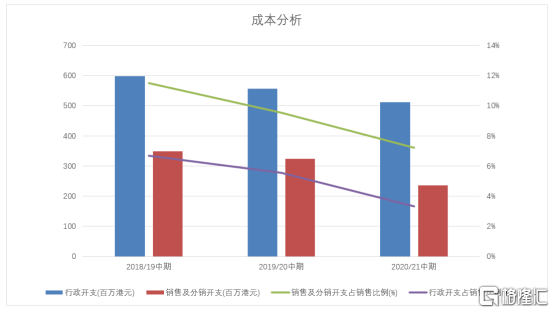

近年来,华南城持续加强精细化管理,公司销售以及管理费用不断得到优化。最新中期财报数据显示,截至2020年9月30日,公司销售及分销开支同比减少27.0%,行政开支同比减少8.02%。此外销售及分销开支占销售比例从2018/19中期的11.48%下降到2020/21中期的7.19%,行政开支占销售比例从6.68%下降至3.33%。

公司成本的优化,一方面体现了公司布局的生态圈不断孕育成熟带来了一定的规模效应,而另一方面也反映了公司经营管控体系不断强化,释放出了更多的管理红利,而这背后更大的驱动因素还在于公司对产业生态的持续升级和重构。

近年来华南城积极推动企业向科技和创新产业升级转型,公司加码布局新兴业态,借助科技赋能持续强化运营能力。从成立电子商务产业园、探索数字化运营,到设立网络直播培训基地、引入首个第四代万达广场,华南城持续抢抓风口,取得的成绩显著。

在电商产业方面,目前深圳华南城已经构建了以跨境电商为特色的产业集群,而其他各地的华南城在电商产业发展上也各具特色,相关资料显示,华南城已孵化了300多个中小微电商企业,集中了中国跨境电商十强的“半壁江山”,产业园区入驻率超过95%。值得一提的是,在此前11月25日,华南城集团发起的华南城电商产业联盟正式成立,首批具有代表性的会员单位88家,包括傲基、通拓、有棵树、赛维及产业互联网科技公司华世界集团等,涵盖全国八座华南城园区内从事电子商务相关领域的企业。

此外在园区升级上,2019年底,华南城与万达商管集团签订重量级合作协议,在深圳华南城引入全国首个第四代万达广场,作为华南城新一轮全面升级规划中的一环,此次升级的目标是成为“世界综合商贸物流中心、数字中心、创新中心、生活中心”。据悉,深圳华南城龙岗万达广场项目预计将于明年6月正式开业。透过联袂优势资源,不仅有助于丰富公司原有的产业生态,同时也将全面助力公司商业生态的转型升级,为后续经营效益的提升和利润的增长打开了更大的想象空间。

4· 结语

此次华南城交出的亮眼成绩单,业绩的快速回血,不仅进一步确认了公司面对复杂宏观环境的抗逆性,同时,在持续性收入的稳步增长和负债结构的全面优化下,也有望形成价值回归的催化剂,为公司后续股价的走强带来支撑。今年来,包括国泰君安、建银国际在内的多家大行发表研究报告,看好公司的发展,其一致强调公司有着健康的营运状况和具备吸引力的估值水平。从资本市场最新情况来看,目前公司动态市盈率为2.5x、市净率0.18x,估值仍处洼地。值得一提的是,自今年10月初公司股价筑底至今,累计涨幅达到了20%,一轮新的估值修复行情已经在路上。