下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 董琦

来源:宏观长春

导读

内外需两旺支撑制造业改善,服务业与建筑业走强,带动非制造业高景气企稳,11月PMI预示四季度经济动能修复超预期。未来海外库存周期共振、疫苗落地前出口再推动、中小民营企业修复将是经济动能回归常态的三场收官之战。

摘要

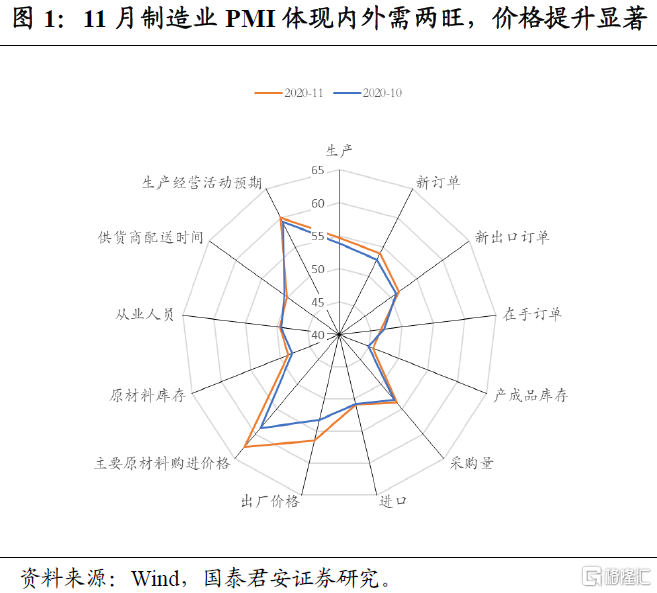

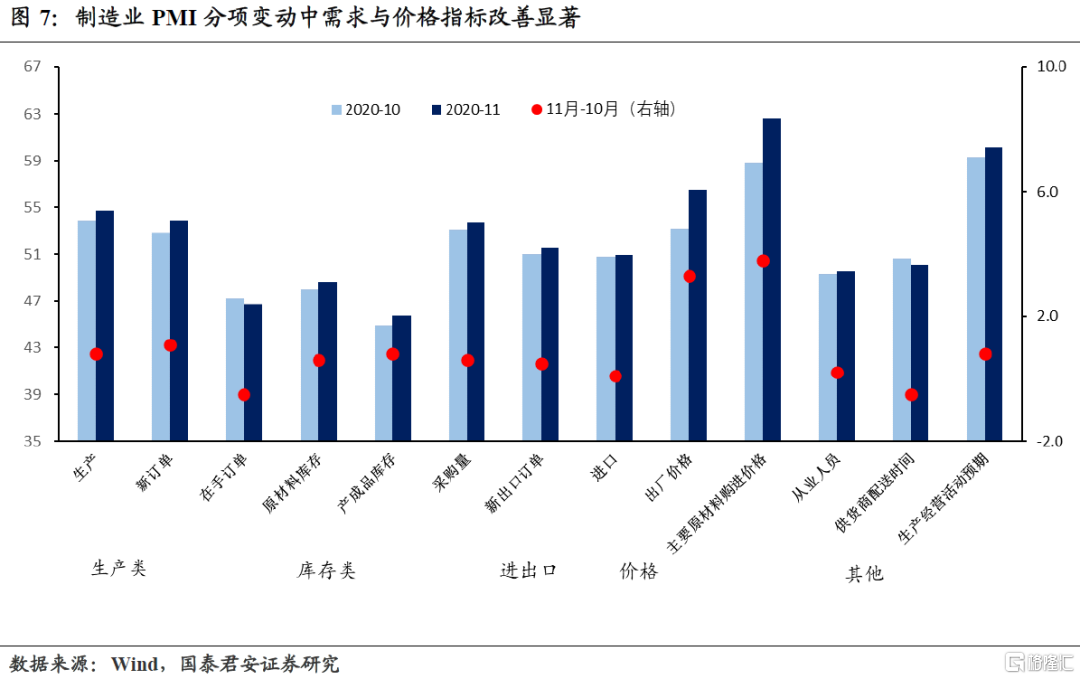

11月制造业PMI较10月回升0.7个点,达52.1%,连续9个月位于荣枯线之上。其中,改善明显的指标包括新订单和价格:

11月制造业出生产与新订单指标达到近三年内的高点。需求端,内外需两旺,新订单较10月大幅提升1.1个点,新出口订单提升0.5个点。供需缺口继续扩大,经济动能加速上行。

两大价格指数回升,原材料价格提升幅度大于出厂价格。出厂价格在需求改善阶段出现大幅上行,同时上游工业品价格普遍快速修复,企业盈利面临好转,预计11月PPI环比显著改善。

库存指数回升,产成品库存提升幅度强于原材料。库存指数近几个月出现震荡,我们认为主要源于结构性补库和需求超预期回升的拉锯。结合产成品库存水平和未来需求端运行来看,国内结构性补库仍将延续。

细分行业中,11月绝对值最高的4个行业为电气机械、医药、汽车、计算机,环比改善最好的3个行业为饮料、木材加工、黑色。

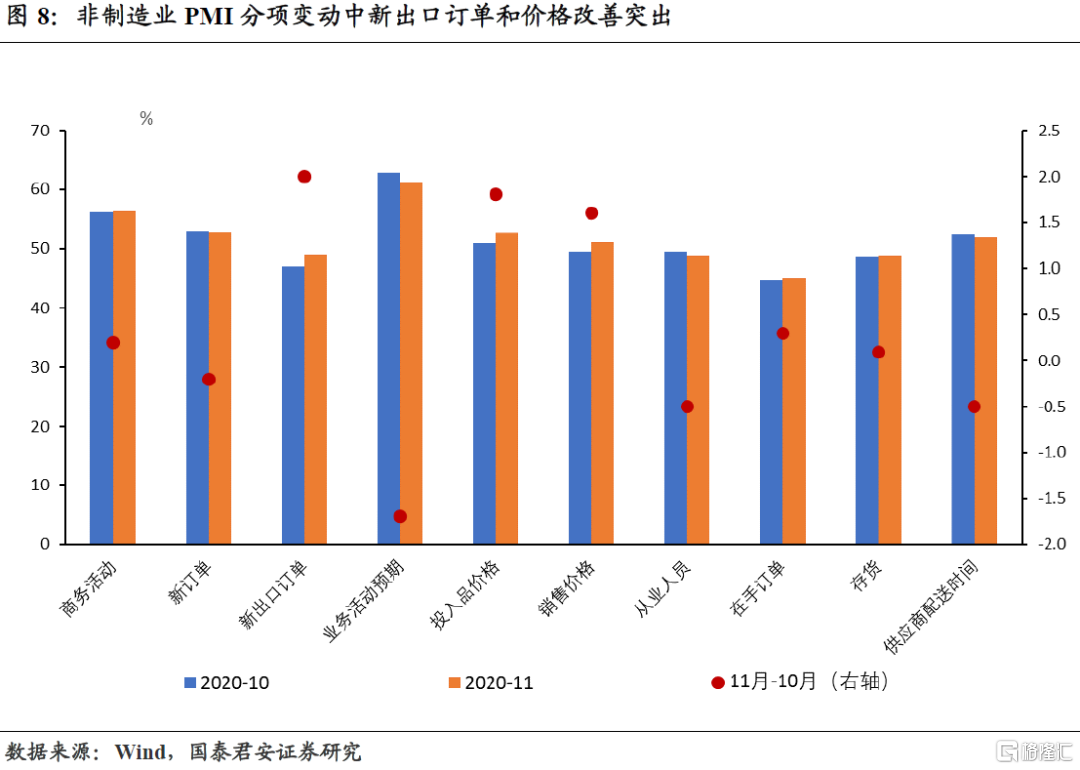

11月中国非制造业商务活动指数为56.4%,较10月小幅提升0.2个点,主要支撑为价格类指标和新出口订单的提升。细分行业来看,细分行业,航空、电信表现优于其他行业。环比上,电信、房屋建筑回升较其他行业明显。

透过11月PMI数据,我们看到四季度经济动能修复的强度超预期,经济动能在回归常态过程中还将经历三场收官之战:

海外库存补库共振蓄势待发。美欧库存已至历史低位,同时美欧产能恢复仍然有限,产能利用率当前仍低于常态4-5个点左右,海外补库将带动国内制造业景气上行。

疫苗注射正式推进的短期内,将对国内“宅经济”与供给替代产品出口带来再推动。疫苗推出会在中长期吹响经济复苏的号角,但疫苗大面积注射前,未采取封锁管制区域的海外居民出于审慎,可能会自主降低公众场所暴露,短期海外服务业等经济活动会有扰动,同时将再度促进国内“宅经济”和供给替代产品出口。

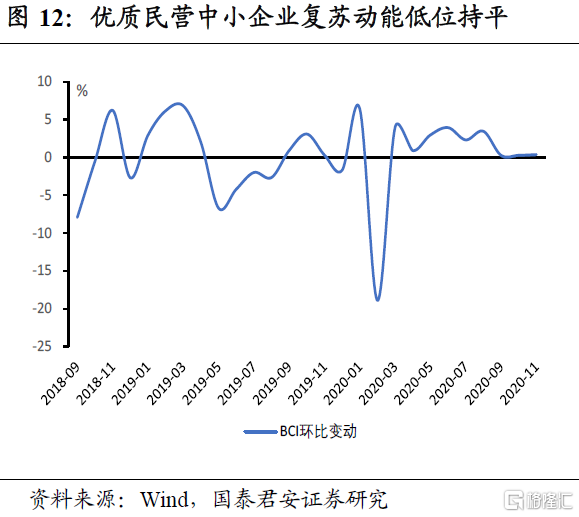

后续复苏动力的边际抬升中,中小企业以及限额以下的经济活动将扮演更重要的角色。民营中小企业近几个月的环比动能改善乏力,基本维持稳定状态,我们认为在政策环境稳定和服务业加速修复之中,小型企业和限额以下经济活动回升将继续发力,最终落实在消费动能回归常态。

正文

一、内外强支撑,经济动能修复超预期

11月制造业PMI较10月回升0.7个点,达52.1%,连续9个月位于荣枯线之上。其中,改善明显的指标包括新订单和价格(图1)。从季节性角度来看,复苏动能强劲,制造业、服务业均表现突出(图2):

11月制造业PMI显示出生产与新订单高位继续上行,达到三年内的高点。非制造业中服务业与建筑业也同步改善,经济动能全面开花;

产成品与原材料库存指标反弹,需求带动整个价格体系指标回升。库存指数近月震荡是结构性补库和需求超预期回升的共同结果;

11月新出口订单和进口指标荣枯线上继续回暖,制造业内、外需两旺。

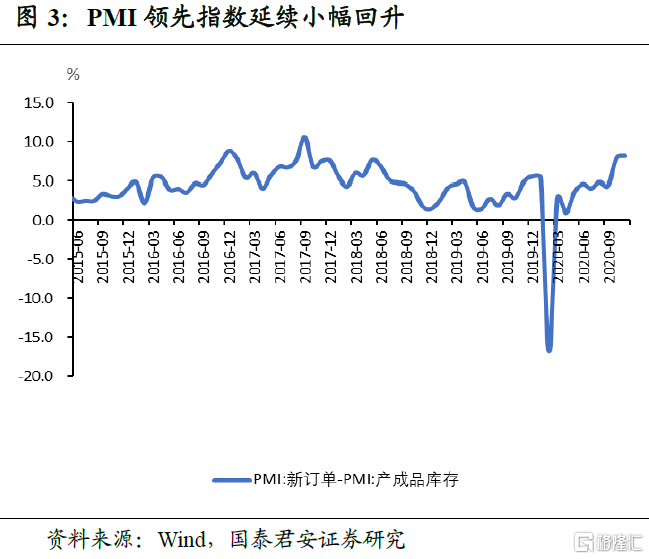

(1)总体供需缺口小幅提升(图3)。11月PMI生产指标分项,较10月回升0.8个点至54.7%,生产端整体景气度在延续回升。需求端,内外需两旺,新订单大幅提升1.1个点,新出口订单较10月提升0.5个点。生产指数和新订单指数达到近三年来的高点,供需缺口继续扩大,经济动能加速上行。

(2)两大价格指数回升,原材料价格提升幅度大于出厂价格(图4)。原材料购进价格指数和出厂价格指数均较10月回升,前者提升3.8个点,后者提升3.3个点。出厂价格在需求改善阶段出现大幅上行,同时上游工业品价格普遍快速修复,企业盈利面临好转,预计11月PPI环比显著改善。

(3)库存指数回升,产成品库存提升幅度强于原材料。原材料库存指数48.6%,较10月升高0.6个点,产成品库存指数45.7%,回升0.8个点,采购量同步上行至53.7%。库存指数近几个月出现震荡,我们认为主要由供需两端波动所致,特别是需求端的超预期加强,带来库存指数在去化和回补之间的反复,我们结合产成品的库存水平和未来需求端运行来看,国内结构性补库仍将延续。

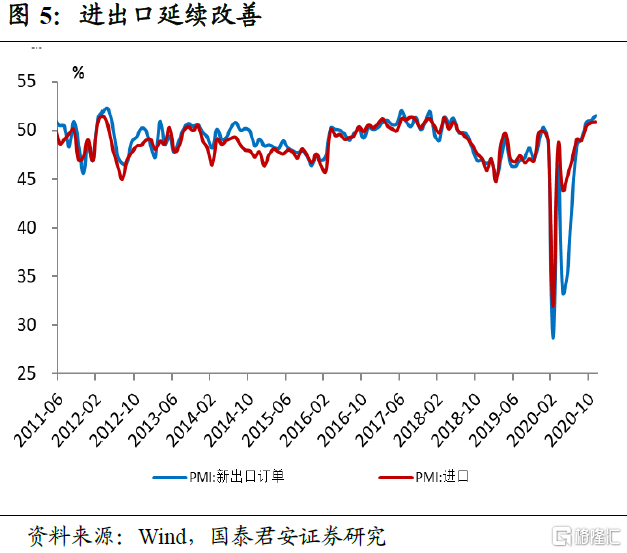

(4)进出口继续改善,出口强于进口(图5)。11月PMI新出口订单指数提升0.5个点至51.5%,荣枯线之上继续回升,进口指数回升0.1个点至50.9%,二者均维持2018年以来的相对高位,出口高景气依然构成需求端的重要支撑。

(5)分企业规模看,大中小企业全面回暖,中型企业最为亮眼(图6)。当前大、中型企业荣枯线上基本平稳,小型企业11月重回荣枯线上,叠加从业人员回升,经济复苏全面扩散。

(6)细分行业中,11月绝对值最高的4个行业为电气机械、医药、汽车、计算机,环比改善最好的3个行业为饮料、木材加工、黑色,从三月均同比看,最好的3个行业为电气机械、黑色、金属。中游、上游表现抢眼。

二、服务业与建筑业共同改善,非制造业景气高位企稳

11月中国非制造业商务活动指数为56.4%,较10月小幅提升0.2个点,主要支撑为价格类指标和新出口订单的提升(图8)。

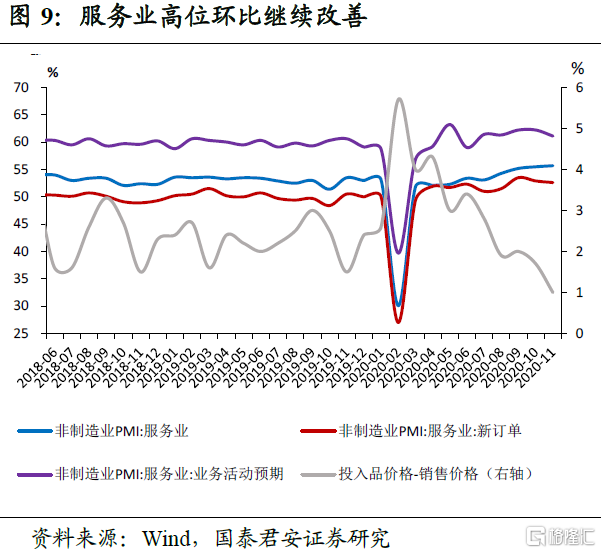

(1)服务业PMI为55.7%,比10月回升0.2个百分点,业务活动预期保持高景气状态(图9)。从行业大类看,铁路运输业、航空运输业、电信广播电视卫星传输服务、金融业等行业商务活动指数位于高景气区间,房地产业、生态保护及环境治理业等行业商务活动指数位于临界点以下。

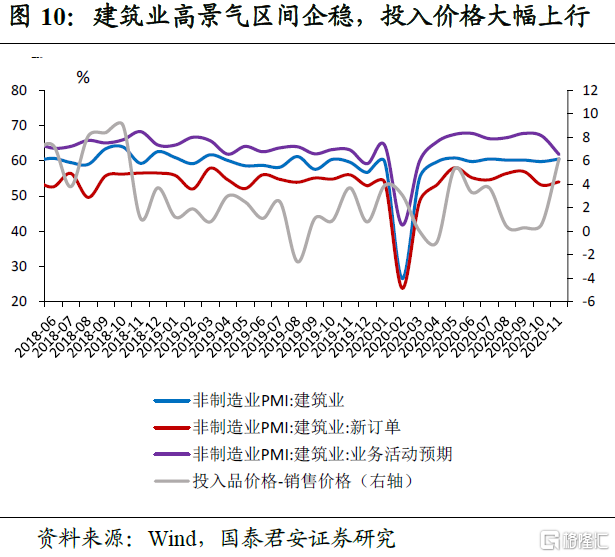

(2)建筑业PMI为60.5%,较10月回升0.7个点,继续位于高景气区间,投入品价格与新订单出现回升,但业务活动预期回落。建筑活动高景气区间企稳,从分项指标来看,后续地产施工端支撑较强(图10)。

细分行业,航空11月达73.1%,电信达67.1%,表现优于其他行业。从环比值看,电信较10月回升6.4个点,房屋建筑回升4.5个点,回升较其他行业明显。

三、经济动能回归常态的三场收官之战:海外库存周期共振、疫苗落地前的出口再推动、限额以下经济活动修复

透过11月PMI数据,我们看到四季度经济动能修复的强度超预期。内外需支撑,服务业高景气延续改善。我们认为未来一至两个季度经济动能的观察点主要集中在三个领域,三者将共同推动国内中游制造和向上游的景气扩散,带动经济动能回归常态:

海外库存低位,补库共振蓄势待发。美国库存已至历史底部,近六成行业处于2010年以来偏低状态。欧洲库存在持续去化后,当前也处于历史10%左右的分位水平。由于疫情影响,美欧当前产能恢复仍然有限,美欧的产能利用率当前仍低于常态4-5个点左右,后续海外需求修复进程中的补库动能相对较大,这将为国内制造业动能的抬升提供支撑。我们综合美欧库存和终端需求,认为未来库存周期共振,会对国内家电家具、汽车、机械设备、消费电子、化工品、有色等行业景气度带来促进(参见报告“全球复苏,中美欧库存周期共振,强制造起舞”,20201124)。

疫苗注射正式推进中,海外服务业短期会再受抑制,利好国内出口。疫苗推出会在中长期全面吹响经济复苏的号角,但疫苗大面积注射前,海外可能会有短期的经济活动扰动,特别是没有采取封锁管制的区域。发达经济体疫苗注射进程,大概率是先完成高危人群接种,然后是全民推广,整个进程大约需要1-2个季度的时间,因此居民在疫苗确定性推出后的分批注射过程中,出于谨慎动机,可能会在注射前以及注射进程中自主减少公共场所活动,这意味着疫苗的推进在短期反而会再次影响发达经济体服务业,此外叠加美欧日疫苗注射进度的差异,以及新兴市场疫苗注射的延后,将利好国内“宅经济”和供给替代相关产品出口景气度的延续。

限额以下、中小企业经济活动构成后续复苏主要边际动力。从高频指标来看,当前经济多数指标已经接近疫情前的状态,后续复苏动力的边际抬升中,中小企业以及限额以下的经济活动将扮演更重要的角色,这部分动能的回升与服务业修复紧密相关。当前民营中小企业的环比动能改善乏力,基本维持稳定状态,中小民企的销售前瞻仍在抬升,但是对融资环境的预期出现下降。我们认为,整体政策端在信用违约事件的扰动下,短期会保持较为平稳的状态,大概率在一季度之后会面临信用收缩,因此,当前民营中小企业和限额以下的经济活动仍将在服务业修复中加速改善,最终带动消费指标回归常态和制造业投资的持续上行。