下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:22.2港元

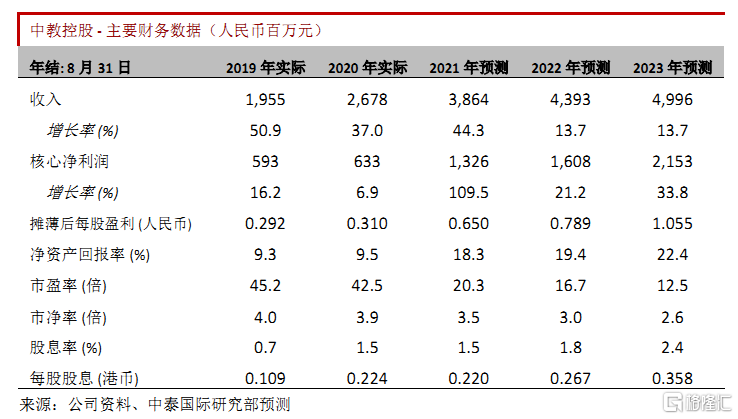

FY20 经调整净利润同比增长 31.9%

得益于期内并表两所新收购的学校,中教 FY20 在校生人数增加至 18 万人。按教育板块分布,高等教育和职业教育分别占其在校生人数的 61%和 37%。FY20 收入 26.8 亿人民币,同比增长 37.0%。期内毛利率 59.8%,提升 2.4 个百分点,优于我们预期。报告净利润 6.3 亿人民币,剔除非运营开支后,经调整净利润 9.8 亿人民币,同比增加 31.9%;经调整净利润率 36.7%,符合预期。公司宣布派发每股 0.09 港元的期末股息,全年股息0.224 港币,对应股息率 1.5%。

2021 年多重利好,利润更上一层楼

为持续推动内生增长,中教正积极进行现有校园扩容计划。旗下广东白云学院和松田学院正在建设新校区,第一期将分别于 2021 年及 2024 年投入使用。新校区全部竣工后将分别额外提升学校容量 70%和 186%,至 5.6 万和 5.0 万人。公司将继续扩大在广东省的市场份额。11 月 11 日,教育部公示已批准 21 所独立学院转设名单,其中中教旗下的四川大学重庆南方翻译学院和广州大学松田学院即将完成转设。完成后,两所学校可逐年减少管理费开支,直接增厚利润。南方翻译学院的管理费为学费收入的 8%,松田学院为学费收入的 18%。另外,2020 年 8 月中教宣布收购海口经济学院以及其联属艺术学校(海口学校),海口学校的举办人变更于 9 月完成,学校的利润将体现在 2021 财年的报告中。管理层预期海口学校收入为7.0亿人民币,占集团总收入约25%。海口学校并入报表后将大幅度提升集团的营收和利润。集团现金流强劲,截止 8 月底账上现金 35 亿人民币,预测集团将持续有收购项目落地。

提升目标价至 22.20 港币

在反映了旗下学校的内生增长以及海口学校的并表后,我们预测FY21E学生人数约为24.4万人;调整 FY21E 收入至 38.6 亿人民币,同比上升 44.3%。预测 FY21E 核心利润 13.3 亿人民币(剔除因转设扣除的一次性补偿费)。我们维持中教估值为 25 倍 FY22E 前瞻市盈率,上调目标价至 22.20 港元。当前股价分别对应 20.3 倍/16.7 倍 FY21E/FY22E 市盈率。

投资风险

1.学校整合操作风险;2. 招生低于预期;3. 民办教育政策风险。