下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

目标价:7.80港元

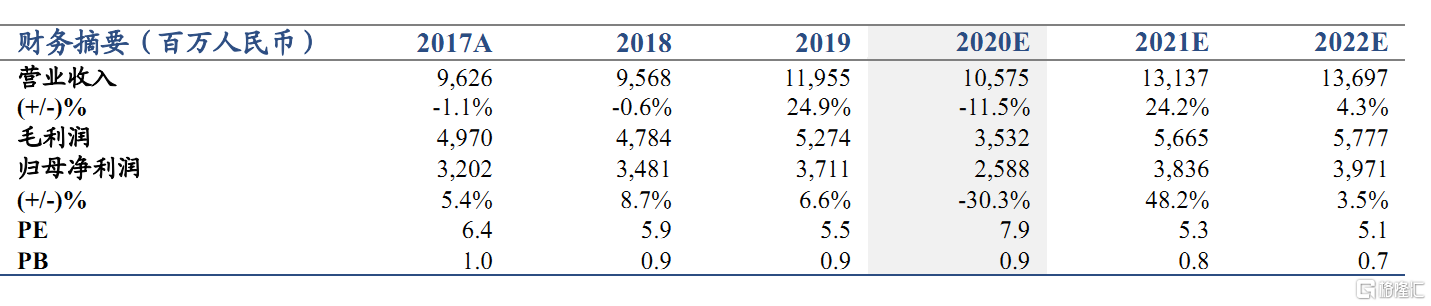

维持目标价,维持增持评级。浙江沪杭甬三季度车流量恢复超预期,我们小幅上调盈利预测至 2020-22 年归母净利润 25.9/38.4/39.7 亿元人民币(此前预测为 24.1/38.1/39.4亿元) 。公司治理优良,恢复强劲。此外,公司公告收购集团路产计划,再投资不断尝试与突破。我们维持公司目标价7.80港元(除权后) ,维持增持评级。

受益于沿海经济复苏,车流恢复强劲。三季度,得益于疫情后沿海地区的经济恢复,公司多条路车流量同比增长恢复至10%以上。由于ETC折扣等因素,通行费收入增速略低于车流量增速。公路业务实现净利润约9.3亿元,同比增长 9.4%。公司公路业务已经从上半年疫情与免费政策中恢复,免费政策带来的负面影响后续大概率获得补偿。

整体利润高于预期。三季度,证券业务与公司参股的金融企业盈利同比增长均超过20%。 公司整体归母净利润19.8亿元,同比增长 13.2%,超过我们此前的预期。

公告收购集团路产计划,再次寻求突破。11月11日,公司公告,计划收购集团持有的宁杭公司 30%股权以及龙丽丽龙公司 100%的股权。宁杭公司 2019 年净利润为 7.2 亿元,若收购成功实施,预计宁杭公司将为公司将为公司带来利润提升。龙丽丽龙项目虽然短期内难以为公司直接带来利润,但其前期累积的亏损能够用于税收的抵扣,对公司贴现价值没有影响。

风险因素。证券与金融业务的走向难以判断;补偿政策的出台尚有不确定性;短期分红受疫情影响的幅度尚不明确;再投资的节奏与结果存在不确定性。