下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

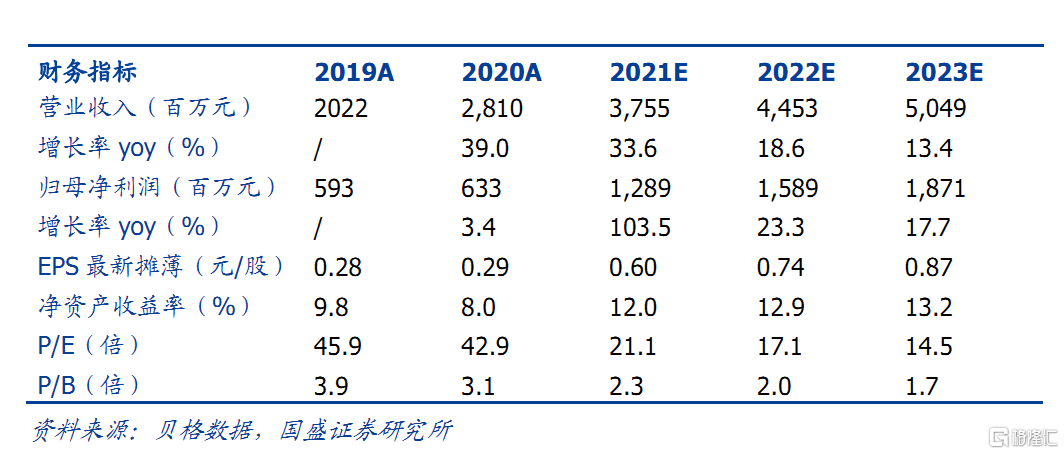

事件:FY2020 营收同增 37.0%,经调整净利润同增 28.7%,拟派发末期股息每股 13.9港仙。公司 FY2020 营收同增 37.0%至 26.78亿元,归母/经调整净利润同增 6.8%/28.7%至 6.33/9.84 亿元,调整项包括可转债公允价值变动、汇兑损益、股权激励费用等。FY2020 公司毛利率同增 2.4PCTs至 59.8%,管理费用率同降 4.2PCTs 至 13.9%,成本控制和并购整合效应得到体现;销售费用率同增 2.3PCTs 至 5.0%,主要系国王学院销售费用较高所致;经调整净利率同降 4.3PCTs 至 39.6%,主要系 FY2019 后新收购学校净利率较低。公司拟派发末期股息每股 13.9港仙,分红比率为 50%。

FY2020 学生人数增长稳健,国际教育布局加速。2019-20学年公司旗下学校在校生共 18.01万人,同增 5.9%;其中,高等教育/职业教育分部在校生同增 7.6%/-2.2%至 11.05/6.59 万人,此外,公司于 2019 年 10 月完成并购澳大利亚国王学院,FY2020新增国际教育分部,在校生 0.38万人。学费方面,2019-20学年公司旗下国内高校以及国王学院学费普遍提升,从量价两个维度驱动公司增长。除国王学院外,公司于 2020 年 3月宣布与里士满大学建立合作关系,未来与公司旗下国内高校通过“2+2”项目等形式发生协同效应可期。

2020-21 学年在校生人数超 23.83万,独立学院转设增长可期。受益于一系列扩招政策利好,以及于 2020 年 9 月完成海口经济学院并表,公司2020-21 学年获批招生学额同增 75%至 5.2万人, 截至目前高等教育业务新入学人数约 4.4万人,在校生人数已突破 23.83万人。此外,公司旗下重庆翻译学院以及广州松田学院列入教育部 2020 年 11 月发布的拟同意批准转设的独立学院名单,山东泉城学院转设已获得山东省教育厅批准,转设后三所学校可减少每年占学费收入 8%-20%管理费支出,并且有望实现更高层次办学,预计可为公司带来长期增长。

投资建议。公司作为规模最大的民办高教上市公司,有望利用规模优势、融资优势及管理优势持续扩张高教版图,享受行业整合红利。 基于公司 FY2020年报以及 2020-2021 学年最新招生情况,我们上调公司 FY2021/2022 归母净利润预测至 12.89/15.89亿元(原 10.49/12.18亿元),并预计公司 FY2023归母净利润 18.71 亿 元,同增 103.5%/23.3%/17.7%,对应 EPS0.60/0.74/0.87元,现价对应 PE 21X/17X/15X,维持“买入”评级。

风险提示: 《民促法实施条例》终稿政策不确定性风险;扩张速度不达预期;公司经营及盈利能力不达预期。