下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:31.5港元

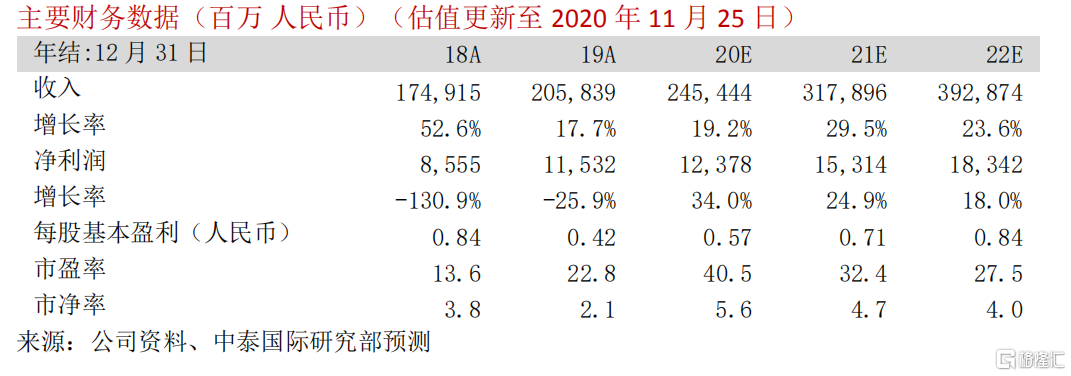

3Q20业绩超预期

公司3Q20收入同比增长34.5%至人民币721.6亿;在海外疫情尚未受控下,境外收入增长逆势强劲;各业务分部均快速增长,智能手机亮眼,IoT(物联网)与生活消费产品分部增速回升;毛利率由于分部占比变化微降至14.1%;经调整净利润同比增长18.9%至人民币41.3亿元。

智能手机出货量逆势大增,高端市场取得显著突破

智能手机收入同比大增47.5%,出货量逆势增加45.3%,排名升至全球第三,市占率升至13.5%,于全球主要市场保持强势增长;受疫情影响较严重的印度市场亦有回升;更于中国市场量价齐升,为前五大厂商中出货量唯一取得正增长的企业,市占率大幅增至12.7%,反映公司竞争力不断增强。预期中国智能手机市场有望在5G升级及疫情对经济影响减小的带动下复苏,美国对华为的限制将继续为公司带来扩大市场份额机遇。受中高端产品占比提升推动,3Q20智能手机ASP同比提升1.6%,部分高端机型广受欢迎,双品牌策略已见成效,预期中高端手机占比可继续增加,有助提高智能手机盈利能力及间接提升互联网服务人均收入。

IoT与生活消费产品增速回升,境外市场空间被逐步打开

尽管海外疫情仍在持续,但IoT与生活消费产品收入增速已大幅回升至16.1%,多个主要品类有良好表现,且境外市场增长强劲,部分产品在境外的收入规模已超中国大陆。公司于消费级IoT市场仍保持领先地位,IoT相关经营数据持续向好。公司持续拓展IoT产品组合,将支持米粉数量增长,增强用户粘性,进一步巩固于消费级IoT市场的领先地位,为未来增加变现途径奠定基础。境外市场取得的良好成绩反映公司IoT与生活消费产品正逐步被境外市场认可,巨大的境外IoT市场空间正逐步被打开。

互联网服务用户规模持续扩大,短期增速放缓不必太过忧虑

互联网服务收入增速放缓至8.7%,主要由于游戏业务收入受复工复产后用户使用时长缩短影响而同比略微下降及当前战略上更注重用户增长而非变现。20年9月MIUI月活跃用户数同比增长26.3%至3.68亿,智能电视及小米盒子月活跃用户数同比增长49.9%,境外尤其是欧洲等发达地区用户规模增长较快,预期可带动境外互联网人均收入增长。当前互联网用户主要来自智能手机及互联网电视销售,粘性较强,仍处于用户积累阶段,因此在用户规模仍快速增长的情况下,短期增速放缓不必太过担忧。

上调目标价至31.5港元,上调至“买入”评级

上调盈利预测,20-22EEPS分别为0.57/0.71/0.84元人民币,预期智能手机、互联网及IoT将分别为短、中、长期提供增长动力,智能手机出货量高速增长还将助力互联网服务变现及IoT生态圈不断扩大,未来发展空间巨大,维持39倍21EPE估值,上调目标价至31.5港元,潜在升幅20.5%,上调至“买入”评级。