下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

公司收入/业绩分别同增5.1%/41.8%。FY20/21H1公司收入/归母净利润分别同增5.1%/41.8%至46.6/4.9亿元。毛利率同增4.3PCTs至47.8%,主要系:1)产品结构优化,淡季销售次新品占比较多,零售折扣率相对良好;2)主品牌销售单价提升;3)羽绒服业务(尤其是直营渠道)占比提升。销售/管理费用率分别为25.8%/8.3%,较上年分别+0.7/+0.8PCTs,叠加去年同期女装业务存在商誉减值4800万,综合使得FY20/21H1净利率提升2.4PCTs至10.5%。

羽绒服主业强势增长,电商同增超80%。1)羽绒服业务引领增长:羽绒服业务收入同增18.0%至29.9亿元,占比提升7.0PCTs至64.1%。分渠道看,电商业务表现亮眼,同比增长86.2%至4.9亿元;直营/经销渠道(均包含线下与线上)分别同比+144.3%/-9.8%至11.1/18.3亿元。分品牌看,波司登品牌奠定增长基调,收入同增19.7%至27.3亿元。雪中飞/冰洁收入分别同增5.2%/2.1%至1.0/1.1亿元。2)OEM业务订单受疫情影响,H1收入同降8.9%至12.3亿元,占比26.4%。3)女装业务收入同减18.5%至4.1亿元,占比8.8%。

延续拉式补货优势+重视现金流管理,营运健康可控。供应链端延续拉式补货的一贯优势(首次订货占比由疫情前40%调低至30%左右),由于业务所需备货旺季,存货周转天数上升28.2天至197.1天,应收账款周转天数较上年同期增加12.4天至96.8天。账上现金及等价物17.2亿元,疫情之下整体营运状态健康可控。

电商业务有望发力,品牌红利释放带动盈利增长。新的销售季节到来,产品端迭代出新,冷冬之际推出系列新品上市,融合运动、时尚多元素推出时尚运动系列、城市运动系列、高缇耶设计师联名系列拉动销售。疫情期间线上渠道持续发力,公司重视电商渠道,根据公司公告,“双十一”购物节活动期间公司销售业绩亮眼,期间羽绒服业务线上流水同比增长超35%,其中波司登品牌线上流水同增超25%。4月1日至11月11日羽绒服业务线上流水同比增长超过45%,其中波司登品牌线上流水同增超35%。我们预计FY20/21公司羽绒服业务在量价带动下能够实现收入20%左右增长(线上增速高于线下),同时我们也判断品牌红利的释放有望持续。作为提效的一年,我们预计FY20/21依然会进行渠道革新工作,但涉及数量相对较少,整体业绩增速高于收入增速。

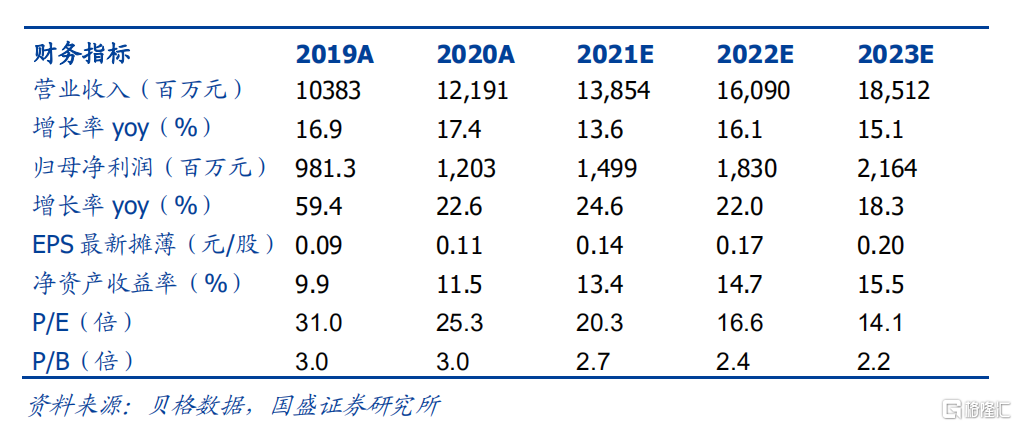

投资建议。公司是国民羽绒服第一品牌,长期看随着品牌转型、渠道革新、快反模式的建立,后续收入增长及盈利能力有望持续提升。我们预计公司FY20/21~22/23归母净利润15.0/18.3/21.6亿元,对应FY20/21PE为20倍,维持“买入”评级。

风险提示:疫情持续时间超过预期,宏观经济增速放缓;主品牌复苏不达预期;暖冬影响终端销售情况。